Tổng Công ty Cổ phần Vận tải Dầu khí (PV Trans - PVT) là một trong những doanh nghiệp vận hành đội tàu chất lỏng quy mô lớn nhất ở Việt Nam. Năm 2007, công ty được niêm yết trên sàn HOSE với mã chứng khoán PVT.

Là đơn vị duy nhất kinh doanh vận tải biển trong Tập đoàn Dầu khí Quốc gia Việt Nam, PV Trans cung cấp các dịch vụ hàng hải dầu khí bao gồm: Dịch vụ vận tải: Vận tải các mặt hàng dầu thô, sản phẩm từ dầu, sản phẩm từ khí LPG và Dịch vụ kỹ thuật hàng hải (FSO/FPSO). Hiện nay, PVTrans đang sở hữu đội tàu gồm 58 chiếc phục vụ an toàn và hiệu quả cho thị trường trong nước và quốc tế.

PVTrans từ một công ty vận tải biển với 1 con tàu vận tải dầu thô và khoảng 100 cán bộ công nhân viên, đến nay đã trở thành một Tổng Công ty vận tải với 9 đơn vị thành viên, 2 chi nhánh và hơn 2.500 cán bộ công nhân viên. Vốn điều lệ của công ty đạt 3.237 tỷ đồng.

Theo báo cáo tài chính mới công bố, trong quý 3/2024, PVT ghi nhận doanh thu đạt 2.934 tỷ đồng (tăng 15,0% so với cùng kỳ) và lợi nhuận sau thuế đạt 522 tỷ đồng (tăng 62,6% so với cùng kỳ). Doanh thu dịch vụ vận tải ước đạt 2.320 tỷ đồng (tăng 18% so với cùng kỳ) và biên lợi nhuận gộp đạt 552 tỷ đồng (tăng 22% so với cùng kỳ).

Kết quả kinh doanh ghi nhận tăng trưởng tốt nhờ vào giá cước duy trì ở mức tốt, đóng góp của 7 tàu mua mới từ năm 2023 và sự phục hồi của thị trường vận tải hàng rời.

Thị trường vận tải hàng rời đã mạnh mẽ trở lại, thúc đẩy bởi hoạt động xuất khẩu quặng sắt, boxit của khu vực Đại Tây Dương. Ngoài ra, trong quý 3/2024, PVT đã thanh lý tàu PVT Synergy, ghi nhận khoảng 153 tỷ đồng.

Lũy kế 9 tháng năm 2024, doanh thu thuần của PVT đạt gần 8.464 tỷ đồng (tăng 26,1% so với cùng kỳ) và lợi nhuận sau thuế đạt khoảng 1.200 tỷ đồng (tăng 25,3% so với cùng kỳ), vượt 57,8% kế hoạch đề ra đầu năm.

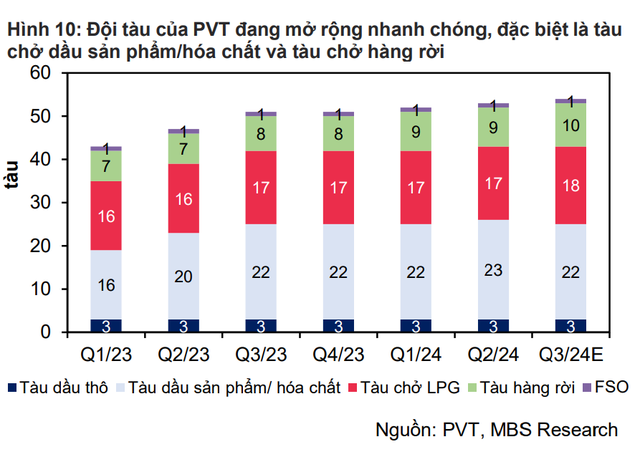

"Từ đầu năm 2024 tới nay, PVT đã hoàn tất việc tiếp nhận thêm 6 tàu mới, bao gồm tàu dầu thành phẩm, tàu hóa chất, tàu chở khí hóa lỏng (LPG) đến tàu hàng rời, nâng tổng số đội tàu lên 58 chiếc với tổng công suất lên tới 1,7 triệu DWT và gần 90% đội tàu đang phục vụ thị trường quốc tế. Chúng tôi đánh giá việc duy trì mở rộng đội tàu sẽ tạo động lực tăng trưởng cho năm 2025", Công ty Chứng Khoán Shinhan Việt Nam đánh giá.

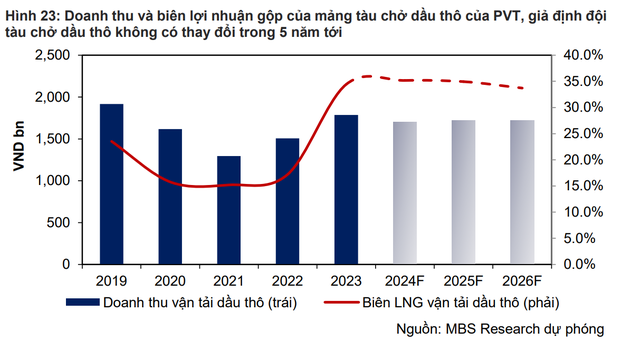

Theo đánh giá của Công ty Cổ phần Chứng khoán MBS (MBS), PVT sẽ không bổ sung tàu chở dầu thô trong 3 năm tới, cùng với giá cước ổn định, sẽ giữ doanh thu của PVT không thay đổi lớn trong các năm 2024 - 2026 với mức tăng trưởng lần lượt là -4,7%/1,3%/-0,2% so với cùng kỳ. Biên lợi nhuận gộp của tàu chở dầu thô của PVT trong các năm 2024 - 2026 được dự báo sẽ đạt lần lượt 35,2%, 34,9% và 33,7%.

Đội tàu chở dầu sản phẩm/hóa chất của PVT dự kiến sẽ dần đạt 25 tàu vào năm 2026, từ đó hỗ trợ tăng trưởng doanh thu đạt lần lượt 46,9%/7,6%/5,5% so với cùng kỳ trong giai đoạn 2024 - 2026.

"Chúng tôi cũng kỳ vọng hiệu quả hoạt động tốt hơn trong 6 tháng đầu năm 2024 sẽ duy trì trong 6 tháng cuối năm 2024 và năm 2025 nhờ vào giá dầu thô tương đối thấp, điều này sẽ hỗ trợ biên lợi nhuận gộp của phân khúc tàu chở dầu/hóa chất của PVT. Biên lợi nhuận gộp của tàu chở dầu sản phẩm/hóa chất của PVT trong các năm 2024 - 2026 được dự báo sẽ đạt lần lượt 23,6%, 23,0% và 22,4%", MBS nhấn mạnh.

PVT đang nhắm đến mở rộng ra thị trường vận tải quốc tế, với mục tiêu doanh thu quốc tế chiếm ít nhất 70% tổng doanh thu.

.jpg "Nền kinh tế Việt Nam đang chuyển mình từ mở rộng nhanh sang phát triển bền vững và nâng cao chất lượng")