Giá vonfram tăng vọt

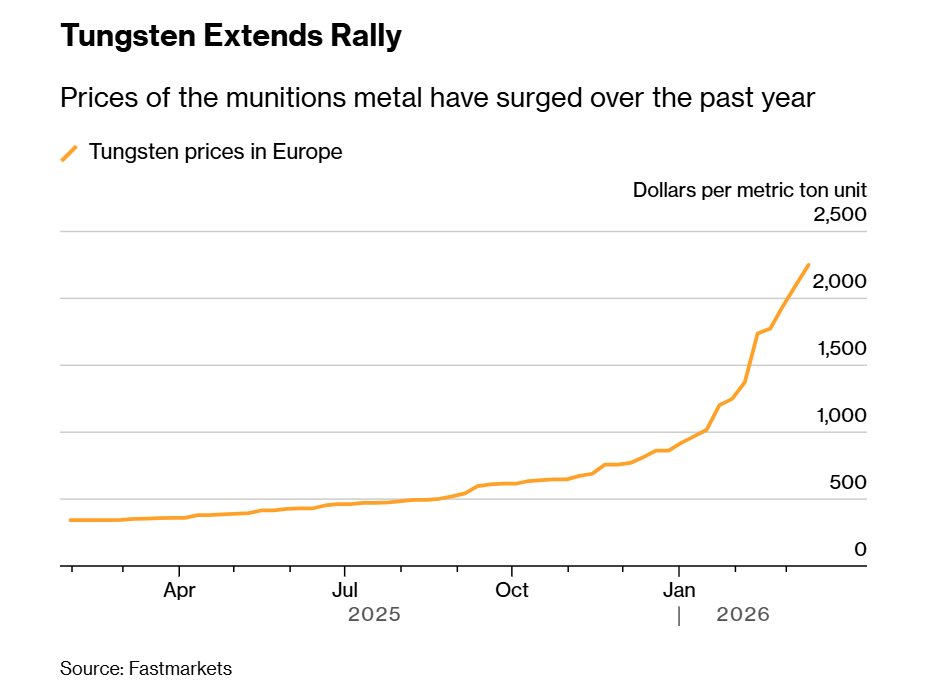

Một trong những kim loại chiến lược quan trọng nhất đối với quốc phòng và công nghệ cao đang chứng kiến đà tăng giá chưa từng có. Giá vonfram tăng mạnh do Trung Quốc – nguồn cung chủ đạo siết xuất khẩu, trong khi nhu cầu quân sự và công nghệ gia tăng trong bối cảnh căng thẳng địa chính trị leo thang.

Theo chỉ số APT châu Âu của Fastmarkets, giá vonfram đã lên khoảng 2.250 USD/MTU, tăng hơn gấp đôi từ đầu năm và tăng tới 557% so với thời điểm Trung Quốc bắt đầu kiểm soát xuất khẩu. Đà tăng càng rõ nét khi tồn kho toàn cầu dần cạn, trong khi nhu cầu từ quốc phòng, bán dẫn và các ngành công nghệ cao tiếp tục mở rộng.

Về bản chất, thị trường vonfram đang rơi vào trạng thái thiếu cung mang tính cấu trúc nếu loại trừ Trung Quốc – quốc gia chiếm khoảng 80% sản lượng và hơn 50% trữ lượng toàn cầu. Nguồn cung ngoài Trung Quốc hạn chế, trong khi các dự án mới khó có thể nhanh chóng bù đắp thiếu hụt. Đáng chú ý, Trung Quốc còn có xu hướng chuyển sang nhập khẩu ròng, khiến nguồn cung cho phần còn lại của thế giới càng bị siết chặt.

Ở chiều cầu, vonfram gần như không thể thay thế trong nhiều ứng dụng nhờ các đặc tính vật lý và hóa học đặc thù, trong khi chi phí lại chiếm tỷ trọng nhỏ trong giá thành sản phẩm. Điều này khiến nhu cầu tăng cao, đặc biệt trong các lĩnh vực chiến lược như quốc phòng, chip bán dẫn, xe điện, in 3D và trí tuệ nhân tạo (AI).

MSR được đánh giá hưởng lợi trực tiếp

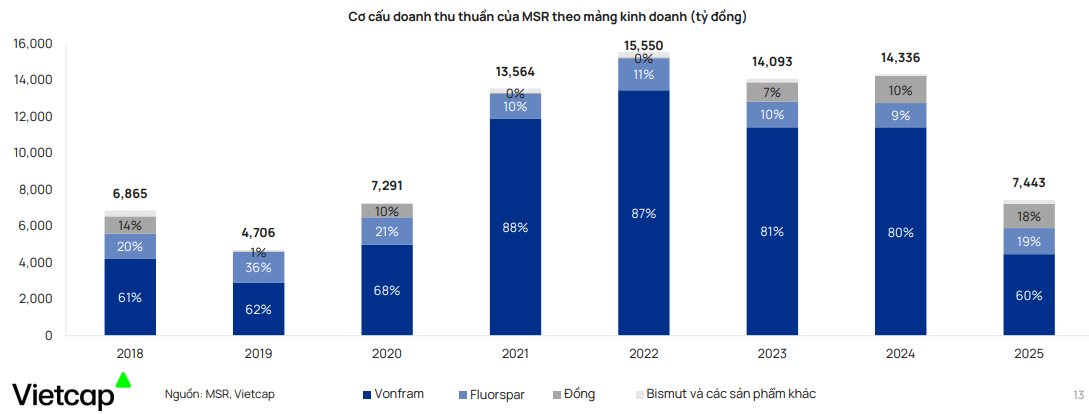

Việc giá vonfram duy trì xu hướng tăng sẽ tạo lợi thế đáng kể cho Masan High-Tech Materials (MSR) - một trong những nhà cung cấp vonfram lớn nhất thế giới ngoài Trung Quốc, chiếm khoảng 21% nguồn cung toàn cầu (không bao gồm Trung Quốc), với hoạt động sản xuất tập trung tại Việt Nam.

Tài sản cốt lõi của công ty gồm mỏ đa kim Núi Pháo (NPMC) và tổ hợp chế biến sâu Masan Tungsten Company (MTC) tại Thái Nguyên. Ngoài vonfram, MSR còn khai thác các kim loại đi kèm như fluorspar, đồng và bitmut.

Vonfram hiện là mảng kinh doanh lớn nhất của MSR, đóng góp khoảng 60% doanh thu năm 2025, tiếp theo là fluorspar (~19%), đồng (~18%) và bitmut chiếm phần còn lại. Mặc dù fluorspar trong lịch sử là mảng đóng góp lợi nhuận gộp ổn định nhất nhờ biên lợi nhuận gộp duy trì ở mức 60–65%, nhưng vonfram và đồng vẫn là những động lực chính dẫn dắt sự biến động của lợi nhuận gộp.

Trong báo cáo mới đây, Chứng khoán Vietcap cho rằng trong quá khứ, lợi nhuận của MSR chịu áp lực từ đòn bẩy tài chính cao, giá vonfram thấp và hiệu quả kém tại H.C. Starck (đã thoái vốn cuối 2024), khiến chi phí lãi vay bào mòn phần lớn EBIT.

Tuy nhiên, triển vọng đang cải thiện rõ rệt khi giá vonfram bước vào chu kỳ tăng, đồng thời sản lượng tinh quặng nội bộ được nâng lên nhờ các dự án mở rộng tại Núi Pháo (giai đoạn 1B và các khu vực lân cận). Điều này được kỳ vọng giúp cải thiện dòng tiền, tăng khả năng trả nợ và giảm rủi ro bảng cân đối.

Trong dài hạn, Vietcap kỳ vọng vonfram sẽ trở thành động lực tăng trưởng cốt lõi, chiếm khoảng 90% doanh thu và 85% lợi nhuận gộp giai đoạn 2026–2036, nhờ chu kỳ tăng giá toàn cầu. Trong trường hợp giá duy trì ở mức cao hơn dự kiến và sản lượng đạt kế hoạch, dư địa tăng trưởng lợi nhuận và định giá của doanh nghiệp sẽ mở rộng đáng kể

Trong một chia sẻ mới đây, ông Phan Chiến Thắng – Phó Tổng Giám đốc Masan High-Tech Materials – cho biết giá APT (ammonium paratungstate), sản phẩm vonfram chủ lực của doanh nghiệp, đã vượt 2.500 USD/mtu, trong khi mức trung bình năm 2025 chỉ dưới 500 USD/mtu. Mức tăng đột biến này cho thấy thị trường vonfram đang bước vào chu kỳ tăng mới, phản ánh nhu cầu gia tăng mạnh từ các lĩnh vực công nghệ cao như bán dẫn và trí tuệ nhân tạo (AI).

Trong bối cảnh đó, các doanh nghiệp sở hữu tài nguyên và năng lực chế biến sâu như MSR được đánh giá hưởng lợi trực tiếp. Công ty hiện vận hành ổn định mỏ Núi Pháo hơn 10 năm, đồng thời tiếp tục mở rộng khai thác và duy trì chuỗi sản xuất khép kín từ khai thác đến chế biến sâu. Nhờ đó, sản phẩm vonfram của MSR đáp ứng tiêu chuẩn cho nhiều ngành công nghiệp trọng yếu, từ công nghệ cao, quốc phòng đến năng lượng và y tế.

Các kịch bản phân tích cho thấy dư địa tăng trưởng đáng kể. Nếu giá vonfram duy trì quanh 2.000 USD/mtu, doanh thu năm 2026 của MSR có thể đạt khoảng 1,3 tỷ USD và lợi nhuận sau thuế ước đạt 6.500 tỷ đồng, lần lượt cao hơn 150% và hơn 20 lần so với kế hoạch ban đầu. Ngay cả trong kịch bản thận trọng hơn, với giá APT khoảng 1.500 USD/mtu, doanh thu vẫn tiệm cận 1 tỷ USD và lợi nhuận đạt gần 4.200 tỷ đồng.

.png "Lịch chốt quyền cổ tức 4-8/5: Nhiều doanh nghiệp trả cổ tức tiền mặt kỷ lục, cao nhất 5.000 đồng/cp")

.png "Giá vàng ổn định, bạc bật tăng khi lợi suất trái phiếu Mỹ hạ nhiệt")

.png "Loạt chính sách kinh tế có hiệu lực từ tháng 5/2026")

.png "Lời khuyên của công an tới tất cả những ai giao dịch mua bán bất động sản")