Hơn một thập kỷ qua, thị trường fintech Việt Nam đã chứng kiến một cuộc sàng lọc khốc liệt. Từ giai đoạn bùng nổ ví điện tử và các nền tảng thanh toán số, đến nay chỉ còn lại một số rất ít cái tên đủ quy mô và năng lực để trụ vững. Thực tế cho thấy, nhiều mô hình fintech tăng trưởng nhanh nhưng phụ thuộc lớn vào các động lực ngắn hạn, chưa kịp xây dựng nền tảng vận hành đủ vững để duy trì tăng trưởng khi thị trường bước sang giai đoạn cạnh tranh thực chất.

Trong bối cảnh đó, việc MoMo – một ví điện tử ra đời từ năm 2010 – không chỉ tồn tại tới 15 năm mà còn không ngừng tăng trưởng mạnh mẽ, đã đặt ra câu hỏi lớn: Vì sao MoMo có thể đi đường dài, và vì sao khoảng cách giữa MoMo với phần còn lại của cuộc đua fintech ngày càng nới rộng?

Câu trả lời khiến MoMo được vinh danh tại Fchoice 2025 là Ứng dụng tài chính của năm, không nằm ở một tính năng đơn lẻ hay một vài chiến dịch marketing nổi bật. Nó đến từ một chiến lược dài hơi, nơi MoMo chủ động thay đổi cuộc chơi khi phần lớn thị trường vẫn còn chạy theo những vòng lặp cũ.

Nhìn lại giai đoạn 2015–2020, có thể thấy con đường của nhiều fintech Việt Nam khá dễ đoán: các ví điện tử cạnh tranh quyết liệt bằng ưu đãi, hoàn tiền, miễn phí giao dịch. Người dùng tải ứng dụng để săn khuyến mãi, và cũng sẵn sàng chuyển sang nền tảng khác khi ưu đãi hấp dẫn hơn xuất hiện. Mô hình này giúp tăng trưởng nhanh về số lượng người dùng, nhưng cũng tạo ra một nghịch lý: tăng trưởng càng nhanh, chi phí càng lớn, và khả năng tiếp tục dùng khuyến mãi giữ chân người dùng càng mong manh. Không ít fintech đã rơi vào vòng xoáy “đốt tiền – gọi vốn – đốt tiền tiếp”, để rồi dừng cuộc chơi khi nguồn lực cạn kiệt.

MoMo không dừng lại ở vòng lặp đó. Fintech, trong cách tiếp cận mới của MoMo, không còn là “ứng dụng thanh toán”, mà là hệ sinh thái tài chính toàn diện gắn với đời sống số của người Việt.

Điểm khác biệt lớn nhất giúp MoMo tạo khoảng cách là việc mở rộng hệ sinh thái dịch vụ. Thay vì chỉ tập trung vào một vài use case “hot”, MoMo mở rộng dần sang những nhu cầu thiết yếu nhất của đời sống hằng ngày.

Thanh toán tiêu dùng chỉ là điểm khởi đầu. Trên cùng một nền tảng, người dùng có thể chuyển tiền, chi trả học phí, viện phí, bảo hiểm, phí dịch vụ công. Với tiểu thương và hộ kinh doanh, MoMo trở thành phương thức thanh toán quen thuộc, giúp giảm phụ thuộc vào tiền mặt. Với các cơ quan quản lý, MoMo đóng vai trò là kênh thanh toán số, góp phần thúc đẩy dịch vụ công trực tuyến.

Chính khả năng đáp ứng đồng thời nhiều nhóm người dùng – từ cá nhân, tiểu thương đến khu vực công đã giúp MoMo vượt khỏi phạm vi của một ví điện tử thông thường. Khi một ứng dụng hiện diện trong hầu hết các giao dịch tài chính thường nhật, nó không còn cạnh tranh bằng ưu đãi, mà bằng sự tiện lợi và thói quen sử dụng. Đây là lợi thế mà không phải fintech nào cũng có thể xây dựng trong thời gian ngắn.

Hệ sinh thái dịch vụ phủ rộng cũng gián tiếp tạo ra yếu tố quan trọng khác giúp MoMo được Fchoice đánh giá cao, là khả năng đóng góp vào quá trình phổ cập tài chính số. Không chỉ phục vụ nhóm người dùng thành thị, MoMo mở rộng mạnh mẽ tới các khu vực nông thôn, nhóm thu nhập thấp và những người trước đây ít tiếp cận dịch vụ tài chính chính thống.

MoMo hỗ trợ người dùng nông thôn và thu nhập thấp, giúp họ tiếp cận các dịch vụ tài chính cơ bản, từ thanh toán, chuyển tiền đến các sản phẩm tích lũy nhỏ lẻ. Đồng thời, hơn 500.000 doanh nghiệp và hộ kinh doanh đang sử dụng MoMo như một phần trong hoạt động kinh doanh hằng ngày.

Mở rộng hệ sinh thái dịch vụ chỉ là điều kiện cần. Điều kiện đủ để MoMo duy trì vị thế nằm ở bề sâu về năng lực công nghệ, tức khả năng vận hành, xử lý khối lượng giao dịch quy mô lớn một cách ổn định và an toàn.

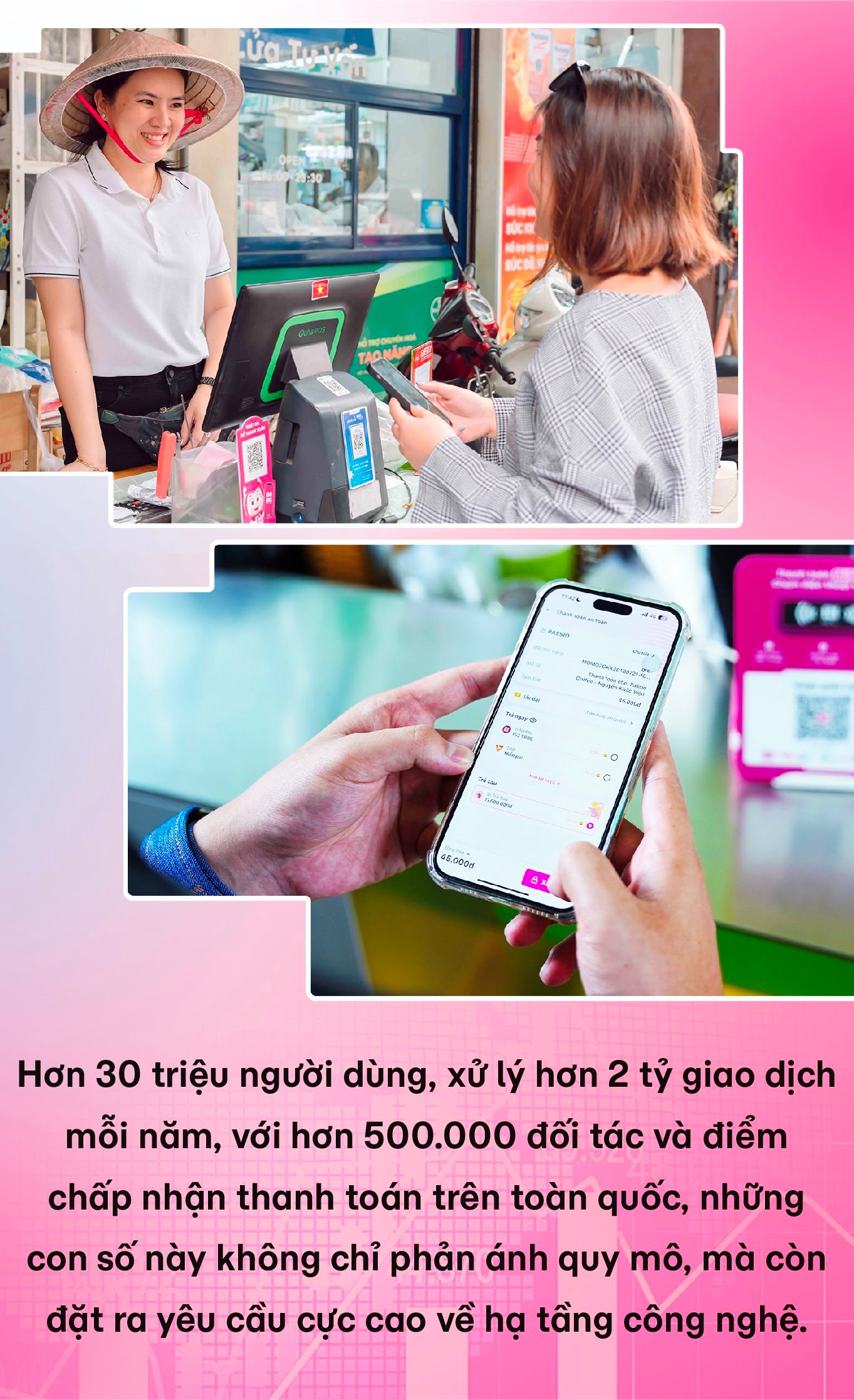

Hơn 30 triệu người dùng, xử lý hơn 2 tỷ giao dịch mỗi năm, với hơn 500.000 đối tác và điểm chấp nhận thanh toán trên toàn quốc, những con số này không chỉ phản ánh quy mô, mà còn đặt ra yêu cầu cực cao về hạ tầng công nghệ. Khi đó, công nghệ – đặc biệt là dữ liệu và AI – đóng vai trò như xương sống của MoMo, duy trì tốc độ xử lý ngay cả khi lưu lượng tăng đột biến; phát hiện và ngăn chặn gian lận sớm; cá nhân hóa trải nghiệm mà vẫn đảm bảo an toàn cũng như tối ưu chi phí vận hành trên quy mô lớn. Tất nhiên, người dùng không cần quan tâm đến việc hệ thống bên dưới hoạt động ra sao. Điều họ cảm nhận là MoMo hiếm khi gián đoạn, giao dịch mượt, và hỗ trợ ngày càng nhanh và đầy đủ các nhu cầu tài chính.

Một dấu hiệu rõ nét cho thấy MoMo đã bước sang giai đoạn mới là sự cải thiện rõ rệt về hiệu quả kinh doanh. Đây được xem là kết quả của quá trình tái cấu trúc mô hình tăng trưởng, tập trung vào các dịch vụ cốt lõi, tối ưu chi phí vận hành và giảm dần sự phụ thuộc vào khuyến mãi để giữ chân người dùng.

Dù MoMo không công bố chi tiết báo cáo tài chính, thông tin đạt lợi nhuận sau nhiều năm đầu tư cho hạ tầng và mở rộng hệ sinh thái được giới quan sát đánh giá là tín hiệu cho thấy nền tảng này đã vượt qua giai đoạn “đốt tiền”, tiến gần hơn tới mô hình tăng trưởng bền vững – điều mà không nhiều fintech tại Việt Nam và khu vực làm được.

Điều này có ý nghĩa đặc biệt trong bối cảnh nhiều fintech khu vực vẫn đang vật lộn với bài toán lợi nhuận. Khi không còn phụ thuộc hoàn toàn vào việc “đốt tiền” để giữ người dùng, MoMo có thể đầu tư dài hạn vào hạ tầng, an toàn hệ thống và trải nghiệm – những yếu tố tạo ra tăng trưởng bền vững. Khoảng cách vì thế không chỉ nằm ở hiện tại, mà còn ở khả năng duy trì vị thế trong tương lai.

Nếu giai đoạn đầu của cuộc đua fintech là cuộc đua xem ai chạy nhanh hơn, thì giai đoạn hiện tại lại phải xem ai sẽ đi được xa hơn. Trong cuộc đua đó, MoMo không chọn lối chơi ngắn hạn, mà bền bỉ xây dựng nền móng đủ vững để chịu được áp lực tăng trưởng, biến động thị trường và sự thay đổi của hành vi người dùng. Chính sự kết hợp giữa hệ sinh thái rộng, năng lực vận hành sâu và định hướng bền vững đã giúp MoMo bỏ xa phần còn lại.

Bình chọn “Ứng dụng tài chính của năm” của Fchoice 2025 không chỉ được đánh giá dựa trên quy mô người dùng, mà còn dựa trên kết quả kinh doanh bền vững, đổi mới công nghệ và đóng góp cho hệ sinh thái tài chính số an toàn, toàn diện. Trong bức tranh đó, MoMo nổi bật như một hệ sinh thái đã trưởng thành. Đây là sự ghi nhận cho một chiến lược dài hạn, nơi MoMo đã vượt qua giai đoạn thử nghiệm để trở thành nền tảng tài chính số trụ cột, dẫn dắt giai đoạn phát triển tiếp theo của thị trường fintech Việt.

FChoice là bảng bình chọn thường niên do CafeF tổ chức, ra đời từ năm 2021. Đây không chỉ là một cuộc bình chọn thông thường mà là "bản đồ thành tựu" phản ánh những câu chuyện đột phá, có tác động quan trọng đến nền kinh tế quốc gia, đặc biệt trong lĩnh vực tài chính. Năm 2025, FChoice đã chính thức quay trở lại với thông điệp "Việt Nam vươn mình" với 4 nhóm hạng mục lớn.

Ngay từ bây giờ, hãy theo dõi bảng vinh danh TẠI ĐÂY với những câu chuyện đột phá, những minh chứng sống động cho sự kiên cường, nỗ lực đổi mới và niềm tự hào dân tộc trong giai đoạn phát triển mới TẠI ĐÂY

Bài: Hoàng An

Thiết kế: Hải An

mở rộng hai trụ cột sau tái cấu trúc")