Thị trường hóa chất quốc tế đang phản ứng mạnh mẽ trước các diễn biến địa chính trị khi giá phốt pho vàng (P4) tại Trung Quốc ghi nhận mức tăng khoảng 17% kể từ đầu năm 2026.

Động lực chính thúc đẩy xu hướng này đến từ việc Tổng thống Donald Trump ký sắc lệnh kích hoạt Đạo luật Sản xuất Quốc phòng vào ngày 18/2/2026, xác định phốt pho nguyên tố là vật liệu chiến lược đối với an ninh quốc gia.

.png)

Đồng thời, tình trạng gián đoạn vận chuyển tại eo biển Hormuz – nơi chiếm 1/3 giao dịch phân bón toàn cầu – cùng các biện pháp hạn chế nguồn cung từ Maroc và Nga đã khiến lượng hàng sẵn có trên thị trường quốc tế trở nên khan hiếm.

Trong bối cảnh đó, Công ty Cổ phần Tập đoàn Hóa chất Đức Giang hiện giữ vị thế then chốt khi chiếm khoảng 50% thị phần P4 nội địa và đóng góp tới 1/3 tổng lượng xuất khẩu phốt pho vàng trên toàn thế giới.

Với hơn 70% doanh thu đến từ hoạt động xuất khẩu cho các đối tác lớn như Mitsubishi (Nhật Bản) hay UNID Global (Hàn Quốc), biến động tích cực của giá hàng hóa thế giới sẽ tác động trực tiếp đến biên lợi nhuận của doanh nghiệp trong giai đoạn tới.

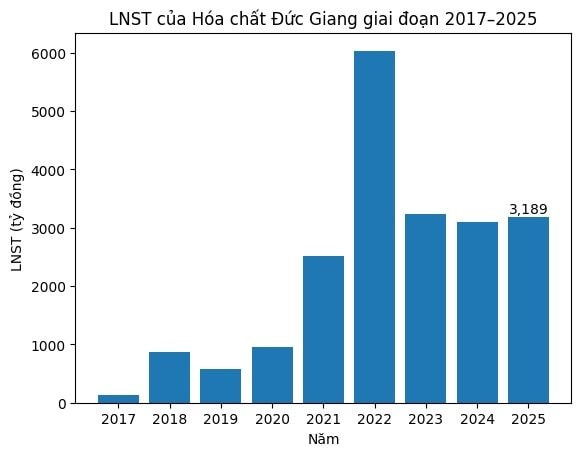

Dù lợi nhuận quý 4/2025 chỉ đạt 657 tỷ đồng do chi phí nguyên liệu đầu vào tăng cao, DGC vẫn hoàn thành năm tài chính với doanh thu thuần 11.262 tỷ đồng và lợi nhuận sau thuế 3.189 tỷ đồng, tương ứng mức tăng trưởng 14% và 3%.

Nền tảng tài chính vững mạnh với lượng tiền và tiền gửi ngân hàng lên tới 13.105 tỷ đồng, chiếm 67% tổng tài sản, đang cho phép doanh nghiệp chủ động triển khai các dự án mở rộng quy mô lớn. Dự án Tổ hợp Hóa chất Đức Giang Nghi Sơn tại Khu Kinh tế Nghi Sơn trị giá 12.000 tỷ đồng hiện đã hoàn tất 95% giai đoạn 1 và dự kiến đi vào vận hành ngay trong quý tới, hứa hẹn sẽ đóng góp đáng kể vào doanh thu khi nhu cầu phốt pho cho ngành pin LFP và bán dẫn đang gia tăng.

.png)

Trên thị trường chứng khoán, sau giai đoạn điều chỉnh do tâm lý thận trọng về rủi ro pháp lý ngành khoáng sản, cổ phiếu DGC đã ghi nhận phiên tăng 2,96% lên mức 73.100 đồng/cp vào ngày 6/3/2026.

Theo báo cáo định giá từ Yuanta Việt Nam, đơn vị này duy trì khuyến nghị Mua đối với mã DGC với giá mục tiêu 12 tháng lên tới 128.139 đồng/cp, tương ứng tiềm năng tăng trưởng hơn 90%. Các chuyên gia nhận định rằng khi những nút thắt về giám sát pháp lý được tháo gỡ kết hợp với mặt bằng giá phốt pho duy trì ở mức cao, cổ phiếu của doanh nghiệp xuất khẩu vật liệu chiến lược này sẽ có cơ hội phục hồi và phản ánh đúng giá trị nội tại trong chu kỳ kinh doanh mới.

.jpg "MBS: Lịch sử cho thấy mùa World Cup không phải thời điểm vàng cho chứng khoán")

.jpg "Ông Đỗ Thành Nhân hiện diện tại công ty thứ 3 sau khi tái xuất “chứng trường”: Doanh nghiệp lỗ lũy kế gần 528 tỷ, cổ phiếu 1.300 đồng và nguy cơ mất tư cách đại chúng")