Tờ Fortunes cho hay trả tiền thuê nhà hàng tháng là văn hóa thường thấy ở các thị trường bất động sản trên thế giới, nhưng điều này lại chẳng hề phổ biến ở Hàn Quốc, nền kinh tế lớn thứ 4 Châu Á. Trớ trêu thay, chính điều này lại đang khiến nợ hộ gia đình Hàn Quốc cao nhất khu vực, vượt mặt cả Trung Quốc.

Tồi tệ hơn, hãng tin CNBC cho biết mô hình này tạo nên một "thảm họa kinh tế" vì biến tướng xây dựng các chuỗi thuê nhà đa cấp, nơi người sau trả tiền thuê nhà cho người trước, thổi bùng bong bóng bất động sản cho thuê có thể sụp đổ dây chuyền bất cứ lúc nào.

Thuê nhà đa cấp

Trên thực tế, Hàn Quốc cũng có cho thuê nhà trả tiền hàng tháng (Wolse) nhưng hình thức này không phổ biến bằng việc trả tiền cọc 50-80% căn nhà, cho người chủ lấy lãi thay thế tiền nhà và hoàn trả tiền cọc khi hết hợp đồng (Jeonse).

Số tiền cọc sẽ biến động tùy vào lãi suất ngân hàng, tình hình kinh tế và thỏa thuận đôi bên, thường là 50% giá trị bất động sản và có thể cao hơn nếu có vị trí đẹp.

Mô hình này được cho là có lịch sử hàng trăm năm từ thế kỷ 10 tại vương quốc Goryeo khi người nông dân cho thuê đất canh tác để vay một khoản tiền lớn. Tuy nhiên một số học giả cho rằng mô hình này xuất phát từ năm 1876 khi người dân từ miền quê đổ lên các thành phố của Hàn Quốc.

Đến thập niên 1960-1970, mô hình này đã trở nên cực kỳ phổ biến nhờ sự tăng trưởng nhanh chóng của kinh tế Hàn Quốc cũng như quá trình đô thị hóa nhanh và lãi suất cao.

Ưu điểm của Jeonse là cả 3 bên: người thuê, người chủ và ngân hàng sẽ đều có lợi trong bối cảnh lãi suất cao còn giá nhà leo thang.

Với người thuê nhà, do giá nhà quá cao để có thể sở hữu nên việc thuê nhà bằng Jeonse sẽ khiến họ có thể trả tiền thuê hàng tháng ít hơn so với kiểu Wolse.

Với người chủ nhà, họ được vay một khoản tiền lớn mà không tính lãi suất trong thời gian nhất định, có thể dùng để kinh doanh, đầu tư hoặc đơn giản là gửi ngân hàng lấy lãi cao để rồi thu hồi lại căn nhà khi hết kỳ hạn.

Với ngân hàng, mô hình Jeonse giúp họ thu hút thêm được tiền gửi, kích thích các khoản giao dịch trên thị trường bất động sản.

Tuy nhiên, mô hình Jeonse này lại tạo nên rất nhiều hệ lụy ngày nay.

Đầu tiên là nạn thuê nhà đa cấp khi người thuê nhà lại tiếp tục đem nhà cho thuê để ăn chênh lệch, tạo nên cả một chuỗi đa cấp người sau lấy tiền trả cho người trước.

Ví dụ chủ nhà A cho B thuê nhà lấy cọc 50% giá trị, rồi B lại cho C thuê lại với mức cọc 55% giá trị, rồi C lại cho D thuê lại tiếp tục như vậy, qua đó đẩy tiền cọc lên ngày một cao hơn. Lãi từ tiền cọc của C sẽ trả cho B, rồi B trả lại cho A.

Do quy định luật pháp trong mảng này còn lỏng lẻo nên không chỉ giá thuê nhà tại Hàn Quốc ngày càng tăng mà hàng loạt bong bóng bất động sản cho thuê tại đây cũng ngày một phình to.

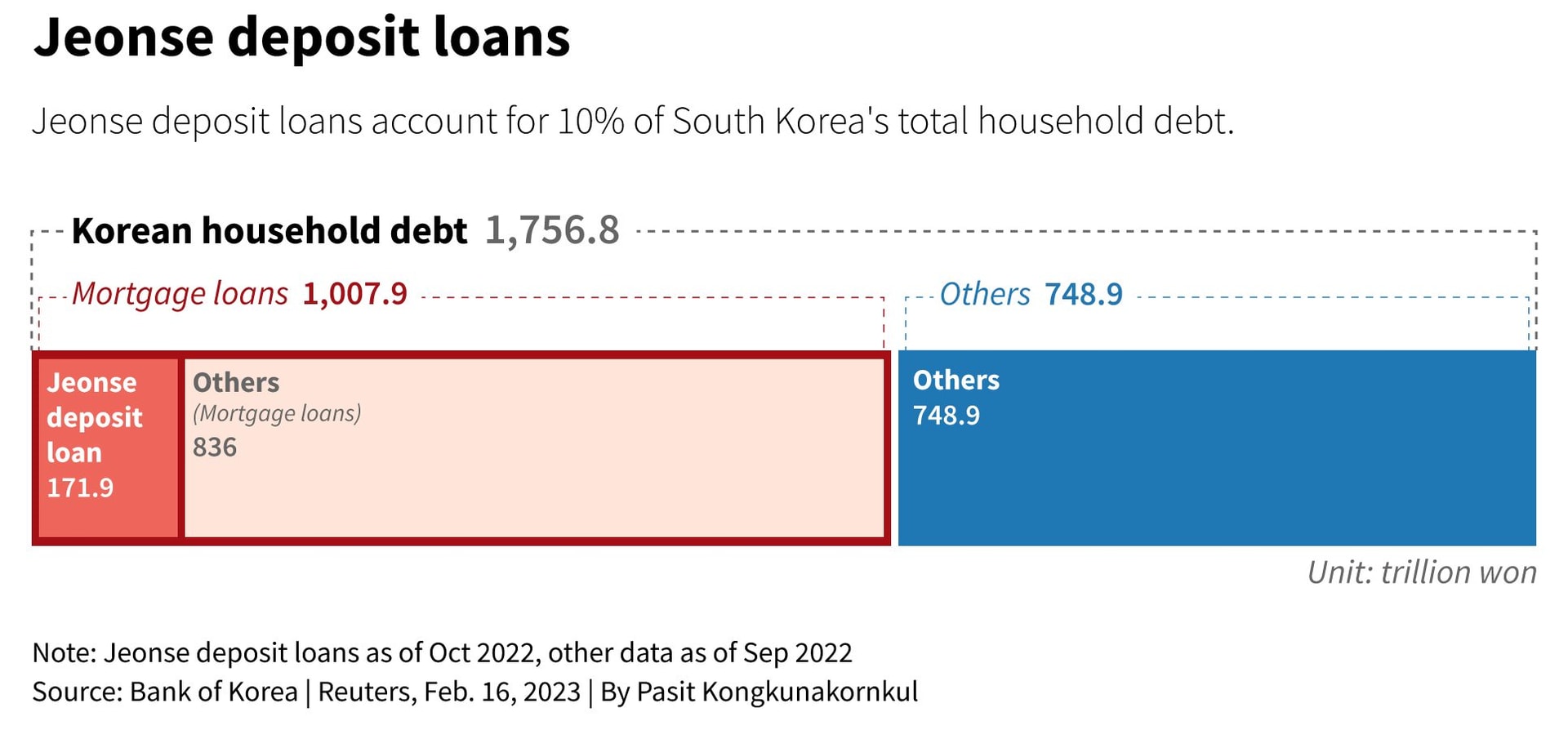

Tệ hơn, giá nhà tăng cao khiến nợ hộ gia đình tại Hàn Quốc đã lên cao nhất Châu Á, báo hiệu nguy cơ xì hơi bong bóng rất lớn khi người sau không còn đủ khả năng đặt cọc thuê nhà nữa, tạo nên sự sụp đổ dây chuyền.

Chủ tịch Samuel Rhee của Endowus cho hay với chủ cho thuê, tiền cọc Jeonse là nguồn vốn vay thế chấp không tính lãi suất hoàn hảo có thể tự do đầu tư, nhưng với những người thuê nhà nghèo khổ thì số tiền này lại thường là tiền đi vay ngân hàng, tạo nên "con nợ lớn nhất Châu Á".

Thậm chí ông Rhee còn cảnh báo rằng thị trường bong bóng thuê nhà đa cấp đang diễn biến cực kỳ phức tạp bởi Ngân hàng trung ương Hàn Quốc (BOK) đã giảm lãi suất 2 lần xuống còn 3% vào cuối năm 2024 nhưng thị trường cho thuê nhà đa cấp vẫn chưa hạ nhiệt.

Bên cạnh đó, rủi ro về chủ nhà bỏ trốn cùng tiền cọc cũng khiến mô hình thuê nhà đa cấp này trở nên nguy hiểm hơn. Nhiều trường hợp chủ nhà vỡ nợ phải bán nhà khiến người thuê vừa mất tiền cọc vừa không có chỗ để ở.

Đó là chưa kể đến biến động giá căn hộ khiến số tiền cọc cũng biến động theo, buộc chủ nhà hoặc người thuê phải hoàn trả một phần hoặc nộp thêm tiền, tạo nên những kiện tụng và rắc rối không đáng có.

Thảm họa kinh tế

"Ngân hàng trung ương Hàn Quốc cho rằng gánh nặng nợ cao hơn đã làm suy yếu sức mua của các hộ gia đình. Đồng thời, nhu cầu nhà ở được tài trợ bằng tín dụng quá lớn dẫn đến sự phân bổ vốn bị bóp méo trên toàn nền kinh tế, dẫn đến việc phân bổ nhiều vốn hơn vào các lĩnh vực không hiệu quả", chuyên gia kinh tế Park Jeongwoo của Nomura tại Hàn Quốc cảnh báo.

Đồng quan điểm, chuyên gia Ryota Abe của Sumitomo Mitsui Banking Corporation khu vực Châu Á Thái Bình Dương cho biết tỷ lệ nợ hộ gia đình ở Hàn Quốc là vấn đề đáng lo ngại vì nó có thể ảnh hưởng đến tăng trưởng kinh tế của đất nước bằng cách khiến khu vực tài chính trở nên mong manh.

"Trong trường hợp một cuộc khủng hoảng tín dụng xảy ra do người đi vay không có khả năng trả nợ vì số nợ quá lớn, vấn đề này sẽ gây ra áp lực giảm phát cũng như suy thoái kinh tế", ông Abe cảnh báo

Số liệu của Ngân hàng thanh toán quốc tế (BIS) cho thấy tỷ lệ nợ hộ gia đình của Hàn Quốc là 91% GDP tính đến quý II/2024, cao hơn nhiều so với mức bình quân 68,9% của các nước phát triển khác.

Báo cáo của Quỹ tiền tệ quốc tế (IMF) thì cho thấy tỷ lệ nợ hộ gia đình của Hàn Quốc lên đến 93,54% GDP, cao nhất Châu Á và cao hơn nhiều so với Trung Quốc (63,67% GDP)-nền kinh tế lớn nhất khu vực.

Con số này của Ấn Độ chỉ là 39,16% còn Nhật Bản là 65,66%.

Trong khi đó, tỷ lệ nợ trên thu nhập ròng khả dụng của người dân Hàn Quốc đã tăng vọt từ 130% năm 2008 lên 186% năm 2023.

Dữ liệu cho thấy tốc độ tăng nợ nhanh hơn tốc độ tăng lương và GDP, ngụ ý rằng nền kinh tế Hàn Quốc, đang phụ thuộc rất nhiều vào tín dụng.

"Trong trường hợp người dân không trả được nợ, những cú sốc tiêu cực sẽ rất lớn, không chỉ giới hạn ở mảng bất động sản mà còn lan sang khu vực tài chính. Nếu một cú sốc như vậy xảy ra, nền kinh tế Hàn Quốc sẽ rơi vào thảm họa", ông Abe cảnh báo.

Tuy nhiên nói thì dễ hơn làm, phía BOK dù muốn hạ lãi suất để giải quyết thị trường thuê nhà đa cấp và tình hình nợ hộ gia đình nhưng điều này sẽ làm suy yếu đồng Won và có thể làm tăng lạm phát nhập khẩu.

Tệ hơn, Chủ tịch Rhee của Endowus cho biết việc cắt giảm lãi suất có thể thúc đẩy nhu cầu nhà ở và càng làm gia tăng tỷ lệ nợ hộ gia đình.

Những thất bại của Jeonse không chỉ dẫn đến tình trạng khó khăn tài chính nghiêm trọng mà còn gây ra hậu quả về mặt cảm xúc và xã hội. Chi phí nhà ở tăng cao là một trong những lý do chính khiến thế hệ trẻ trì hoãn việc kết hôn và sinh con.

Theo các nhà phân tích tại Viện McKinsey Global, "có một mối liên hệ trực tiếp giữa tình trạng bất ổn tài chính này và tỷ lệ sinh giảm của Hàn Quốc".

Hiện Hàn Quốc là nước có tỷ lệ sinh thấp nhất thế giới và có thể phải đối mặt với sự thay đổi không thể đảo ngược trong cấu trúc xã hội nếu cuộc khủng hoảng nhà ở này tiếp tục kéo dài.

*Nguồn: CNBC, Reuters, Fortunes

.jpg "Đầu năm mua vàng cầu tài lộc, vậy mua gì cầu sức khỏe?")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")