.jpg)

Giá dầu hướng tới mức tăng 2% trong tuần

Giá dầu WTI đang hướng tới mức tăng hàng tuần gần 2% trong phiên giao dịch đầu ngày thứ Sáu, được hỗ trợ bởi dự đoán Cục Dự trữ Liên bang Fed sẽ cắt giảm lãi suất, căng thẳng leo thang giữa Mỹ và Venezuela và các cuộc đàm phán hòa bình bị đình trệ tại Moscow.

Giá dầu hầu như không thay đổi khi thị trường mở cửa phiên 5/12, với giá dầu thô Brent tăng 6 cent, tương đương 0,09%, lên 63,32 USD/thùng. Giá dầu thô ngọt nhẹ Mỹ (WTI) tăng 4 cent, tương đương 0,07%, lên 59,71 USD/thùng. Cả hai đều tăng khoảng 1% trong phiên giao dịch trước đó.

Khảo sát cho thấy, 82% các nhà phân tích cho rằng Fed sẽ giảm lãi suất ở mức 25 điểm cơ bản tại cuộc họp vào tuần tới. Việc cắt giảm lãi suất sẽ kích thích tăng trưởng kinh tế và nhu cầu dầu mỏ.

Thị trường tiếp tục chuẩn bị cho khả năng quân đội Mỹ xâm nhập vào Venezuela sau khi Tổng thống Donald Trump tuyên bố vào cuối tuần trước rằng Mỹ sẽ bắt đầu hành động để ngăn chặn những kẻ buôn bán ma túy Venezuela trên đất liền "rất sớm". Một động thái như vậy có thể gây nguy hiểm cho sản lượng dầu thô 1,1 triệu thùng mỗi ngày của Venezuela, chủ yếu cung cấp cho Trung Quốc.

Giá dầu cũng tăng trong tuần này do các cuộc đàm phán của Mỹ tại Moscow không đạt được bất kỳ đột phá đáng kể nào về cuộc chiến ở Ukraine, bao gồm cả thỏa thuận cho phép dầu của Nga quay trở lại thị trường. Những yếu tố đó đã duy trì giá dầu mặc dù tình trạng dư cung ngày càng tăng.

Theo một tài liệu của Reuters, Saudi Arabia đã cắt giảm giá bán dầu thô Arab Light giao tháng 1 cho châu Á xuống mức thấp nhất trong 5 năm qua do tình trạng cung vượt cầu.

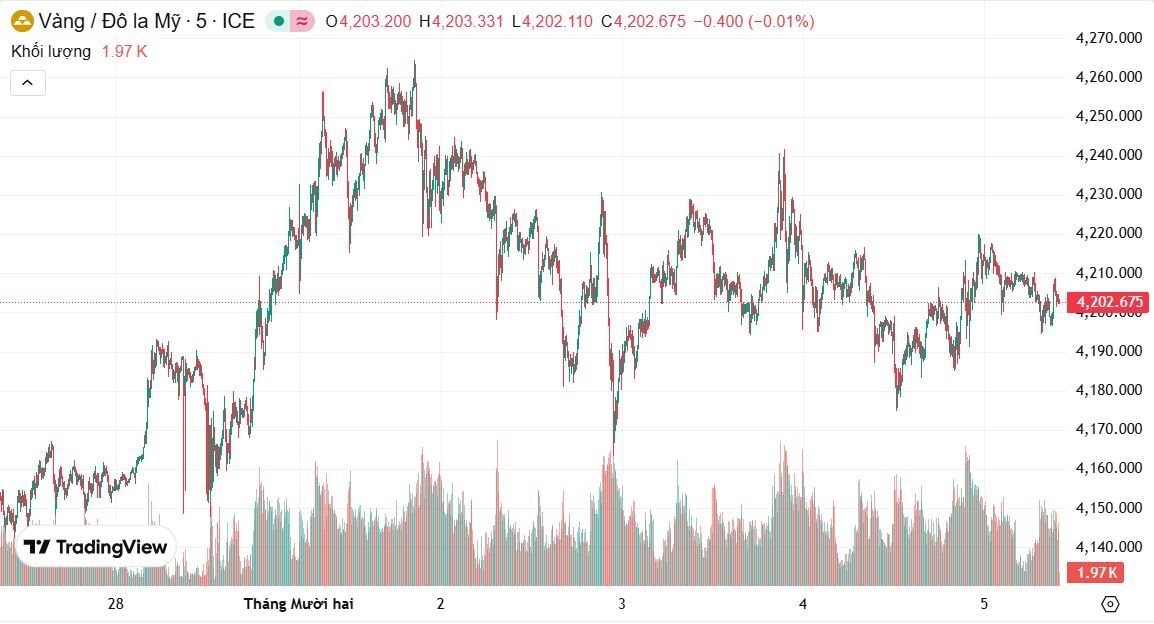

Vàng dao động quanh 4.100-4.200 USD/ounce

Giá vàng trong hai ngày 4-5/12 biến động quanh vùng 4,100-4,200 USD/ounce. Ngày 4/12, vàng giảm khoảng 0.5% do nhà đầu tư thận trọng chờ dữ liệu PCE và cuộc họp Fed, theo Reuters. Thị trường đang kỳ vọng việc Fed cắt giảm lãi suất sẽ tác động hỗ trợ giá vàng. Tuy nhiên, tâm lý chốt lời đã xuất hiện sau nhịp tăng nhanh đầu tuần. Các phân tích kỹ thuật nội ngày từ Kitco ghi nhận các vùng hỗ trợ - kháng cự quan trọng cho giao dịch trên Comex, trong khi các bản tin tài chính ghi nhận vàng phục hồi nhẹ lên quanh 4.200 USD vào ngày 5/12.

Giá đậu tương hồi nhẹ

Các hợp đồng đậu tương tại Chicago ngày 5/12 có nhịp hồi sau ba phiên giảm liên tục. Yếu tố hỗ trợ chính đến từ đồng USD suy yếu và kỳ vọng Trung Quốc sẽ gia tăng mua hàng, dù thị trường vẫn chờ xác nhận từ các giao dịch thực tế. Mức tăng chỉ ở mức vài xu/giạ, thể hiện đà phục hồi khiêm tốn.

Lúa mì ít biến động trong phiên, trong khi ngô giảm nhẹ từ đỉnh sáu tháng, theo số liệu và phân tích từ Hellenic Shipping News và Brecorder.

Cao su châu Á giảm nhẹ do cầu suy yếu và tồn kho tăng

Thị trường cao su tại Nhật Bản và Trung Quốc ngày 4-5/12 ghi nhận đà giảm nhẹ. Hợp đồng tháng 12 trên OSE Nhật Bản lùi khoảng 0.5% xuống 324,9 yen/kg; tại Trung Quốc, các hợp đồng trên SHFE cũng giảm theo. Nguyên nhân chủ yếu đến từ nhu cầu toàn cầu yếu, khi SunSirs báo mức tiêu thụ giảm 1.8% trong 10 tháng đầu năm 2025, cộng thêm áp lực tồn kho tăng và biến động tỷ giá. TradingEconomics ghi nhận giá cao su tính theo USD cents/kg giảm trong phiên 4/12.

Cà phê Robusta và Arabica cùng tăng nhẹ theo nhịp hồi kỹ thuật

Ngày 5/12, thị trường cà phê có sự phân hóa nhẹ nhưng đều theo hướng tăng. Cà phê Robusta London kỳ hạn tháng 1/2026 tăng khoảng 27 USD/tấn lên gần 4,342 USD/tấn. Cà phê Arabica trên sàn New York cũng nhích lên, với hợp đồng tháng 12 tăng khoảng 6.25 cents/lb lên gần 410 cents/lb. Đây được xem là nhịp phục hồi kỹ thuật sau nhiều phiên giảm trước đó, trong bối cảnh giao dịch xuất khẩu và yếu tố mùa vụ tiếp tục chi phối thị trường.

Quặng sắt giảm do nguồn cung tăng và tâm lý thị trường yếu

Quặng sắt tại sàn Đại Liên (Trung Quốc) và Singapore tiếp tục giảm trong các phiên 4-5/12. Hợp đồng tại Đại Liên cho kỳ hạn tháng 1/2026 giảm về vùng 792.5-794.5 CNY/tấn. Thông tin từ Hellenic Shipping News và Brecorder cho biết nguồn cung tăng là nguyên nhân chủ đạo, cùng với tâm lý thị trường trở nên thận trọng hơn. Tin tức về sự thay đổi lãnh đạo tại các tập đoàn khai khoáng lớn như Rio Tinto cũng làm tăng mức độ bất định về cân bằng cung - cầu trung hạn.

Mercuria rút hơn 40.000 tấn đồng khỏi kho LME: Báo động về nguồn cung kim loại

Theo Reuters ngày 4/12, Mercuria đã rút hơn 40.000 tấn đồng khỏi các kho LME ở Hàn Quốc và Đài Loan, trị giá khoảng 460 triệu USD, trong bối cảnh thị trường lo ngại thiếu hụt nguồn cung do gián đoạn khai thác tại Indonesia và Chile. Ngay sau thông tin này, giá đồng trên LME lập đỉnh mới quanh 11,540 USD/tấn, với mức premium giao ngay và tương lai tăng vọt, báo hiệu thị trường khan hiếm rõ rệt. Reuters cho biết diễn biến này có thể kéo theo chi phí nguyên liệu trong xây dựng và sản xuất tăng mạnh, đồng thời lan rộng sang giá nhiều hàng hóa khác, hoặc hỗ trợ tâm lý trú ẩn vào vàng.

OECD cảnh báo tăng trưởng toàn cầu chững lại

Dữ liệu từ Reuters cho biết OECD dự báo tăng trưởng kinh tế toàn cầu sẽ giảm từ 3.2% năm 2025 xuống 2.9% năm 2026, trước khi hồi phục nhẹ vào 2027. Nguyên nhân đến từ căng thẳng thương mại, thuế quan tăng và đầu tư chậm lại, dù sự bùng nổ của AI phần nào hỗ trợ tăng trưởng. Sự suy yếu của thương mại toàn cầu có thể làm giảm nhu cầu tiêu thụ nhiều loại hàng hóa cơ bản, từ dầu tới kim loại và nông sản, trong trường hợp kinh tế rơi vào pha thắt chặt chi tiêu.

Nhu cầu dầu Trung Quốc giảm, Ấn Độ trở thành động lực tăng trưởng mới

Theo Financial Times, Trafigura nhận định nhu cầu dầu của Trung Quốc sẽ chậm lại trong năm 2026, đặc biệt ở phân khúc nhiên liệu đường bộ do sự mở rộng của xe điện, kể cả xe tải điện. Ngược lại, Ấn Độ được dự báo sẽ là động lực chính cho tăng trưởng nhu cầu dầu toàn cầu trong giai đoạn tới. Điều này hàm ý giá dầu có thể chịu áp lực giảm nếu Trung Quốc, quốc gia tiêu thụ dầu lớn nhất thế giới, bước vào chu kỳ nhu cầu yếu kéo dài.

LNG Mỹ chịu áp lực lợi nhuận, nguy cơ giảm xuất khẩu

Reuters ngày 4/12 cho biết giá khí Henry Hub ở Mỹ tăng mạnh trong khi giá LNG tại châu Âu và châu Á lại giảm do nguồn cung dồi dào. Mức chênh lệch bất lợi khiến biên lợi nhuận của nhà xuất khẩu LNG Mỹ bị thu hẹp, thậm chí có thể buộc họ giảm xuất khẩu. Xu hướng này có thể làm căng thẳng nguồn cung năng lượng tại châu Âu và Châu Á, kéo theo chi phí vận tải và sản xuất nhiều mặt hàng tăng lên trong thời gian tới.

Theo các dự báo gần đây được Financial Times và Reuters trích dẫn, nhiều nền kinh tế lớn ở châu Á đang chứng kiến sự chậm lại trong tiêu thụ dầu và LNG do quá trình chuyển dịch sang năng lượng sạch và chi phí LNG ở mức cao. Xu hướng chuyển đổi này có thể giảm nhu cầu đối với các nguyên liệu công nghiệp liên quan, nhưng lại thúc đẩy các hàng hóa “xanh” trong dài hạn.

Nhập khẩu than nhiệt tại châu Á chững lại dù Trung Quốc và Ấn Độ tăng nhẹ

Theo phân tích của DBX Commodities do Reuters trích dẫn, nhập khẩu than nhiệt của Trung Quốc trong tháng 11 đạt khoảng 30.96 triệu tấn, còn Ấn Độ khoảng 13.01 triệu tấn, tăng nhẹ theo tháng nhưng thấp hơn đáng kể so với cùng kỳ 2024. Giá than từng phục hồi từ mức đáy 4 năm, nhưng hiện ở mức cao, có thể hạn chế đà tăng nhập khẩu. Than vẫn là nguồn năng lượng chủ lực tại châu Á, nên sự chững lại này có thể ảnh hưởng đến chi phí năng lượng và chi phí sản xuất hàng hóa trong thời gian tới.

Chứng khoán châu Á tăng nhưng tâm lý vẫn nhạy cảm, tác động gián tiếp đến hàng hóa

Ngày 4/12, chứng khoán Nhật Bản dẫn đà tăng tại châu Á nhờ kết quả tích cực trong đấu thầu trái phiếu JGB kỳ hạn 30 năm, giúp lợi suất giảm và hỗ trợ tâm lý rủi ro. Tuy nhiên, Reuters cảnh báo rằng dù chứng khoán châu Á đã tăng mạnh trong năm 2025 nhờ cải cách doanh nghiệp và dòng vốn mới, các yếu tố căn bản như bất động sản Trung Quốc, nợ công và rủi ro chính trị vẫn khiến thị trường dễ tổn thương. Bất kỳ cú sốc nào của thị trường tài chính có thể kéo dòng vốn sang hàng hóa (như kim loại, nông sản) hoặc ngược lại, kéo giá hàng hóa đi xuống nếu kỳ vọng kinh tế suy yếu.

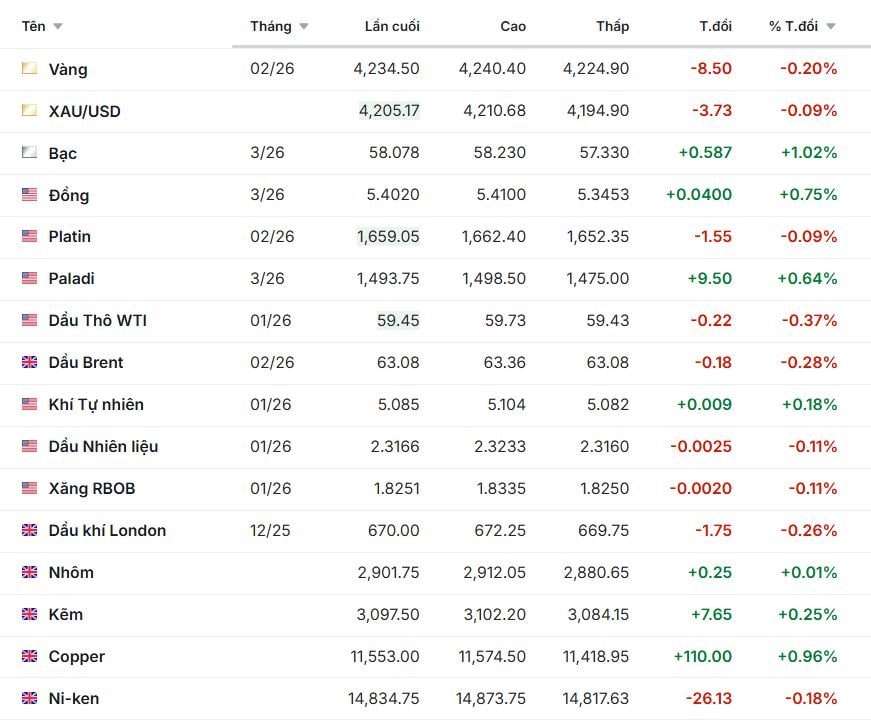

Diễn biến giá hàng hóa ghi nhận đầu ngày 5/12

Ở nhóm kim loại quý, vàng điều chỉnh nhẹ khi hợp đồng tháng 02/2026 lùi về 4.234,50 USD/ounce, giảm 0,20%, trong khi giá giao ngay XAU/USD cũng giảm 0,09%, cho thấy áp lực chốt lời ngắn hạn sau giai đoạn tăng mạnh. Trái lại, bạc bật tăng khá tích cực lên 58,078 USD/ounce, tăng hơn 1%, trở thành điểm sáng của nhóm kim loại quý. Bạch kim hầu như đi ngang và giảm rất nhẹ, trong khi palladium lại tăng hơn 0,6%, phản ánh diễn biến trái chiều và mang tính đầu cơ rõ rệt giữa các kim loại có tính công nghiệp cao.

Nhóm kim loại cơ bản ghi nhận xu hướng tăng nổi bật. Đồng trên sàn Mỹ nhích 0,75% lên 5,4020 USD/pound, còn đồng London tăng vọt gần 1%, lên 11.553 USD/tấn - mức tăng mạnh nhất trong toàn bộ bảng giá, phản ánh tâm lý lo ngại thiếu hụt nguồn cung cũng như kỳ vọng nhu cầu phục hồi từ khu vực châu Á. Nhôm tăng nhẹ lên 2.901,75 USD/tấn, kẽm tăng 0,25% lên 3.097,50 USD/tấn, góp phần củng cố bức tranh đồng thuận tăng giá của nhóm kim loại công nghiệp.

Thị trường năng lượng lại giao dịch trong sắc đỏ nhẹ. Dầu thô WTI giảm 0,37% xuống 59,45 USD/thùng, dầu Brent giảm 0,28% còn 63,08 USD/thùng; các sản phẩm tinh chế như dầu nhiên liệu và xăng RBOB đều cùng giảm khoảng 0,11%. Riêng khí tự nhiên đi ngược xu hướng khi tăng 0,18% lên 5,085 USD/MMBtu, phản ánh đặc thù cung - cầu riêng biệt của mặt hàng này, ít phụ thuộc hơn vào diễn biến chung của dầu.

Nhóm ngũ cốc và đậu tương chịu áp lực điều chỉnh khi phần lớn mặt hàng giao dịch trong sắc đỏ. Lúa mì Mỹ giảm 0,11%, bắp giảm 0,02%, đậu nành giảm 0,16%, khô đậu nành mất 0,29% và yến mạch lùi 0,25%, cho thấy nguồn cung dồi dào cùng tiến độ xuất khẩu chưa thực sự khởi sắc tiếp tục tạo sức ép lên giá. Riêng mặt hàng thóc lại tăng mạnh 1,71%, mang tính chất cục bộ do yếu tố cung cầu và giao nhận.

Ở nhóm nông sản mềm, diễn biến trái chiều khá rõ rệt. Cà phê tiếp tục là tâm điểm khi cà phê Arabica trên sàn Mỹ tăng tới 1,70% lên 378,80 cent/pound, còn cà phê Robusta London tăng gần 0,5% lên 4.232 USD/tấn, phản ánh những lo ngại về thời tiết và triển vọng nguồn cung thắt chặt tại các vùng sản xuất lớn. Ngược lại, đường giảm 0,13% và ca cao lùi 0,15%, cho thấy đà hồi trước đó đã chững lại.

Nhóm gia súc lại tăng khá đồng đều, với bê tăng 1,14%, bê đực non tăng mạnh 1,42% và heo nạc tăng 0,72%, phản ánh chi phí đầu vào cao cùng nguồn cung hạn chế. Mặt hàng gỗ gần như đứng yên quanh 536,5 điểm, cho thấy thanh khoản thấp và thiếu động lực rõ ràng.

Tổng thể, bức tranh chung là một thị trường hàng hóa vận động phân hóa mạnh, với điểm sáng tập trung ở kim loại cơ bản và cà phê, đối lập với sự suy yếu tương đối của nhóm năng lượng và nông sản chủ lực.

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.png "Thị trường hàng hoá 1/7: Gạo ổn định, giá heo hơi tiếp tục giảm")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")