Chứng khoán châu Á lập đỉnh, lợi suất Mỹ tăng sau dữ liệu việc làm

Chứng khoán châu Á tăng lên mức cao kỷ lục trong phiên giao dịch ngày 12/2, khi dữ liệu việc làm Mỹ mạnh hơn dự kiến khiến kỳ vọng cắt giảm lãi suất sớm suy yếu. Thị trường lao động Mỹ tiếp tục ổn định với tăng trưởng việc làm tăng tốc trong tháng 1 và tỷ lệ thất nghiệp giảm xuống 4,3%, làm gia tăng khả năng Cục Dự trữ Liên bang (Fed) duy trì chính sách tiền tệ thắt chặt trong ngắn hạn.

Cổ phiếu Nhật Bản và Hàn Quốc đồng loạt lập đỉnh mới, được dẫn dắt bởi nhóm công nghệ. Đặc biệt, thị trường Nhật Bản tăng mạnh sau chiến thắng áp đảo của Thủ tướng Sanae Takaichi, người cam kết thúc đẩy kích thích kinh tế. Nhờ đó, chỉ số MSCI châu Á - Thái Bình Dương tăng 0,65%, đưa mức tăng từ đầu năm lên khoảng 13% và thiết lập mức cao kỷ lục mới.

Dữ liệu lao động tích cực khiến thị trường điều chỉnh kỳ vọng chính sách tiền tệ. Xác suất Fed cắt giảm lãi suất ít nhất 25 điểm cơ bản vào tháng 3 đã giảm mạnh từ khoảng 20% xuống chỉ còn 5%, dù nhà đầu tư vẫn dự báo ít nhất 2 lần cắt giảm trong năm nay.

Lợi suất trái phiếu Mỹ tăng rõ rệt, với lợi suất kỳ hạn 2 năm ở mức 3,512% sau khi tăng 5,8 điểm cơ bản trong phiên trước, trong khi lợi suất 10 năm ở mức 4,186%. Lợi suất cao hơn giúp đồng USD phục hồi nhẹ so với phần lớn các đồng tiền khác. Tuy nhiên, đồng yên là ngoại lệ khi tăng lên 153,02 yên/USD, đã tăng gần 3% kể từ sau cuộc bầu cử tại Nhật Bản khi nhà đầu tư kỳ vọng chính sách tài khóa kỷ luật hơn.

Thị trường chứng khoán Mỹ lại khá trầm lắng, với Dow Jones giảm nhẹ, S&P 500 đi ngang và Nasdaq suy yếu. Nhà đầu tư hiện chờ báo cáo lạm phát Mỹ công bố vào thứ Sáu, yếu tố được xem là phép thử quan trọng tiếp theo đối với kỳ vọng lãi suất.

Vàng duy trì xu hướng tăng dài hạn nhưng vẫn chịu áp lực ngắn hạn

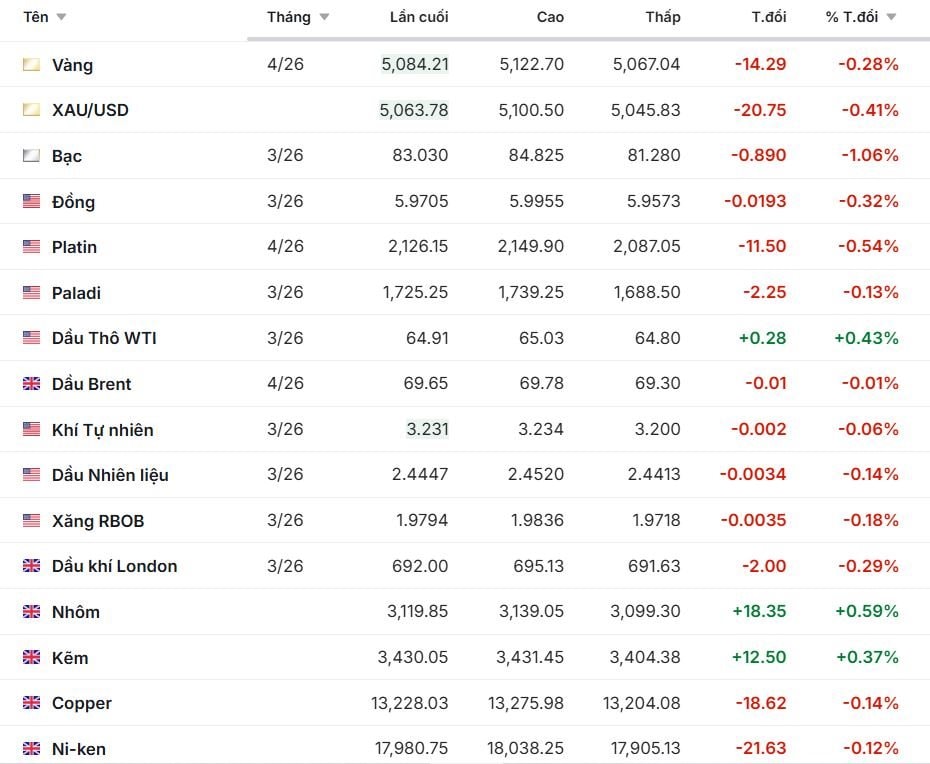

Giá vàng biến động trái chiều trong ngắn hạn nhưng vẫn được hỗ trợ bởi lực mua dài hạn. Trong phiên 11/2, giá vàng giao ngay tăng hơn 1% lên 5.074,29 USD/ounce, từng chạm 5.118,47 USD, trong khi vàng kỳ hạn tháng 4 của Mỹ tăng 1,3% lên 5.098,50 USD/ounce. Tuy nhiên sang phiên 12/2, vàng giao dịch quanh mức 5,084.21, dao động trong ngày từ 5,067.04 đến 5,122.70 và giảm 14.29 điểm, tương đương -0.28%. Giá vàng giao ngay giảm 0,44% xuống 5.058,49 USD sau khi đã tăng mạnh trước đó, với biên độ cao-thấp là 5,100.50-5,045.83.

Giới phân tích cho rằng báo cáo việc làm tích cực của Mỹ không làm thay đổi xu hướng mua vàng mang tính nền tảng, khi kim loại quý này vẫn được hỗ trợ bởi nợ công, bất ổn địa chính trị và dòng vốn đa dạng hóa khỏi Mỹ. Từ đầu năm, vàng đã tăng hơn 17%, tiếp nối đà tăng mạnh của năm trước nhờ nhu cầu từ các ngân hàng trung ương và lo ngại kinh tế toàn cầu.

Bạc lùi 0.890 điểm (-1.06%) còn 83.030, dù trong phiên từng chạm 84.825. Platin giảm 11.50 (-0.54%) xuống 2,126.15, còn Paladi giảm nhẹ hơn, mất 2.25 (-0.13%) về 1,725.25. Trong phiên trước đó, bạc giao ngay tăng 4,6% lên 84,39 USD/ounce, bạch kim tăng 2,5% lên 2.138,50 USD/ounce và palladium tăng 0,8% lên 1.722,06 USD.

Như vậy, sự giằng co trồi sụt diễn ra ở tất các các kim loại quý và giá dao động trong biên độ hẹp và ở ngưỡng giá cao.

Với kim loại công nghiệp, đồng (Copper) giảm 18.62 (-0.14%) xuống 13,228.03, dao động giữa 13,275.98 và 13,204.08. Nickel giảm 21.63 (-0.12%) còn 17,980.75. Ngược lại, nhôm tăng khá tốt, cộng 18.35 (+0.59%) lên 3,119.85, là mức tăng theo % mạnh nhất trong nhóm này. Kẽm cũng đi lên 12.50 (+0.37%) đạt 3,430.05. Đồng COMEX lại giảm 0.32%. Điều này cho thấy dòng tiền chưa rút hẳn khỏi kim loại công nghiệp nhưng đang chọn lọc, ưu tiên nhôm và kẽm hơn đồng và nickel.

Giá dầu cũng dao động hẹp

Trong phiên 11/2, giá dầu hồi nhẹ, dầu Brent giao kỳ hạn tăng quanh vùng 69,68-69,74 USD/thùng, trong khi dầu thô WTI của Mỹ dao động quanh 64,93-65,00 USD/thùng. Sang phiên 12/2, dầu Brent gần như đi ngang khi chỉ giảm 0.01 (-0.01%) còn 69.65. Dầu khí London giảm 2.00 (-0.29%) xuống 692.00. Khí tự nhiên giảm nhẹ 0.002 (-0.06%) còn 3.231. Các sản phẩm lọc dầu như dầu nhiên liệu giảm 0.14% và xăng RBOB giảm 0.18%. Tổng thể cho thấy thị trường dầu thô ổn định hơn so với các sản phẩm tinh chế và khí đốt.

Những lo ngại địa chính trị đã lấn át tác động từ việc tồn kho dầu Mỹ tăng mạnh. Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), tồn kho dầu thô tuần qua tăng 8,5 triệu thùng lên 428,8 triệu thùng, cao hơn nhiều so với dự báo tăng 793.000 thùng.

Tổng thống Mỹ Donald Trump cho biết Washington và Tehran vẫn tiếp tục đàm phán nhưng chưa đạt thỏa thuận rõ ràng, đồng thời không loại trừ khả năng tăng cường hiện diện quân sự tại Trung Đông. Bên cạnh đó, kinh tế Mỹ vẫn duy trì sức chống chịu tốt, góp phần hỗ trợ kỳ vọng nhu cầu dầu.

Giới phân tích nhận định giá dầu có thể tiếp tục xu hướng tăng nếu căng thẳng Trung Đông leo thang, trong khi bất kỳ dấu hiệu hạ nhiệt nào cũng có thể khiến giá WTI quay lại vùng 60-61 USD/thùng.

Cà phê phục hồi kỹ thuật

Giá cà phê thế giới tăng nhẹ trong phiên gần nhất khi đồng real Brazil mạnh lên thúc đẩy hoạt động mua bù bán trên thị trường kỳ hạn. Trên sàn London, cà phê robusta kỳ hạn tháng 3/2026 tăng 0,43% lên 3.759 USD/tấn, trong khi hợp đồng tháng 5/2026 tăng 0,24% lên 3.692 USD/tấn. Trên sàn New York, cà phê arabica tháng 3/2026 tăng lên 294,8 US cent/pound và hợp đồng tháng 5/2026 đạt 292,85 US cent/pound.

Dù có khả năng phục hồi ngắn hạn do thị trường rơi vào trạng thái quá bán, triển vọng dài hạn vẫn chịu áp lực từ nguồn cung Brazil. Pine Agronegocios dự báo sản lượng cà phê Brazil niên vụ 2026 đạt 67,7 triệu bao, cao hơn nhiều so với 62,1 triệu bao năm 2025 và có thể khiến thị trường toàn cầu dư cung nhẹ. Một số dự báo tư nhân thậm chí cho rằng sản lượng có thể vượt 70 triệu bao, thậm chí 75,8 triệu bao trong niên vụ 2026–2027.

Cao su tăng mạnh tại châu Á nhờ nhu cầu công nghiệp

Giá cao su kỳ hạn tại Trung Quốc và Thái Lan đồng loạt tăng hơn 1%. Tại Trung Quốc, cao su kỳ hạn tháng 3/2026 tăng 1,3% lên 16.545 nhân dân tệ/tấn, trong khi tại Thái Lan tăng 1,2% lên 65,1 baht/kg. Giá tại Nhật Bản đi ngang ở mức 338 yen/kg.

Nhu cầu cao su được hỗ trợ bởi ngành sản xuất lốp xe, đặc biệt khi các hãng lốp lớn của Hàn Quốc như Hankook, Nexen và Kumho tăng mạnh doanh số tại châu Âu để bù đắp tác động từ thuế quan Mỹ. Hankook ghi nhận doanh thu kỷ lục 21,2 nghìn tỷ won trong năm 2025, phản ánh nhu cầu cao đối với các dòng lốp kích thước lớn và lốp xe điện - những sản phẩm sử dụng nhiều cao su thiên nhiên.

Thép và quặng sắt biến động trái chiều

Thị trường thép và quặng sắt cho thấy diễn biến phân hóa. Giá thép thanh kỳ hạn tháng 3/2026 tại Thượng Hải tăng nhẹ lên 3.052 nhân dân tệ/tấn, trong khi quặng sắt kỳ hạn tháng 3 trên sàn Đại Liên đi ngang 786 nhân dân tệ/tấn và tại Singapore giảm xuống 99,95 USD/tấn.

Áp lực chính đến từ lo ngại nhu cầu yếu tại Trung Quốc khi dữ liệu kinh tế cho thấy CPI tháng 1 chỉ tăng 0,2% và PPI giảm 1,4%, kéo dài xu hướng giảm phát. Dù Ngân hàng Trung ương Trung Quốc cam kết tăng hỗ trợ tài chính, thị trường vẫn lo ngại tình trạng dư thừa công suất và tiêu dùng yếu.

Ở chiều ngược lại, giá thép cuộn cán nóng tại Mỹ tiếp tục tăng. Nucor nâng giá giao ngay lên 975 USD/tấn ngắn, trong khi California Steel Industries tăng lên 1.025 USD/tấn ngắn. Mặt bằng giá thị trường Mỹ hiện dao động 950-965 USD/tấn ngắn và có thể tiếp tục tăng theo đà điều chỉnh của các nhà máy.

Nông sản ngũ cốc và hạt có dầu: Đậu nành vượt trội

Trong nhóm ngũ cốc, lúa mì Mỹ tăng 1.10 (+0.20%) lên 538.10, trong khi thóc giảm 0.36% và bắp Mỹ gần như đi ngang, giảm 0.06%. Đậu nành Mỹ tăng mạnh 11.50 (+1.02%) lên 1,135.00, với đỉnh ngày 1,141.00. Các sản phẩm từ đậu nành còn tăng tốt hơn: dầu đậu nành tăng 0.39%, còn khô đậu nành tăng 4.50 (+1.49%) lên 307.20 - đây là mức tăng theo phần trăm nổi bật trong toàn bộ bảng nông sản. Diễn biến này cho thấy lực mua tập trung vào chuỗi đậu nành nhiều hơn các loại ngũ cốc khác.

Các mặt hàng mềm biến động trái chiều. Ca cao Mỹ giảm mạnh 40 điểm (-1.05%) xuống 3,765.00, với biên độ rộng 3,867.00-3,748.50. Đường Mỹ loại 11 giảm sâu hơn theo tỷ lệ, mất 1.84% còn 13.86. Cotton Mỹ loại 2 cũng tăng 0.52% lên 62.36, cho thấy dòng tiền chọn lọc trong nhóm hàng mềm. Yến mạch giảm 1.10 (-0.36%).

Diễn biến giá một số hàng hóa, ghi nhận sáng 12/2:

bất ngờ đồng loạt quay đầu tăng")

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")