Giá dầu hồi nhẹ sau tin Ukraine tấn công vào cơ sở Nga, đà tăng vẫn mỏng

Giá dầu ngày 3/12 giảm sâu vào đầu ngày nhưng sau đó ghi nhận nhịp tăng nhẹ vào cuối ngày khi có tin Ukraine tiếp tục tấn công vào cơ sở hạ tầng dầu mỏ của Nga, bao gồm khu vực gần hệ thống đường ống Druzhba, làm tăng lo ngại gián đoạn nguồn cung. Tuy vậy, các nhà vận hành đường ống khẳng định chưa ghi nhận ảnh hưởng lập tức đến lưu lượng, khiến tâm lý tăng giá bị kiềm chế. Sau đó giá liên tục dao động trong biên độ hẹp.

Sang phiên ngày 4/12, giá hồi nhẹ so với giá đóng cửa phiên 3/12. Giá dầu Brent tăng lên khoảng 62.94 USD/thùng (tăng tương đương 0.28%) và dầu WTI lên 59.25 USD/thùng (tăng 0.3%).

Dù rủi ro địa chính trị hỗ trợ giá, các yếu tố nền tảng vẫn yếu. Reuters dẫn nguồn Fitch nhấn mạnh dự báo giá dầu 2025–2027 bị điều chỉnh giảm do nguồn cung toàn cầu có thể vượt cầu, trong khi nhu cầu tăng chậm. Điều này khiến đà tăng hiện tại được đánh giá là mỏng và dễ đảo chiều nếu có tin cung-cầu mới, đặc biệt khi các cuộc đàm phán Nga-Ukraine vẫn bế tắc và thị trường không kỳ vọng nới trừng phạt trong ngắn hạn.

Xu hướng chung của dầu vẫn cho thấy rủi ro giảm là đáng kể nếu kinh tế yếu hoặc tồn kho tiếp tục đi lên.

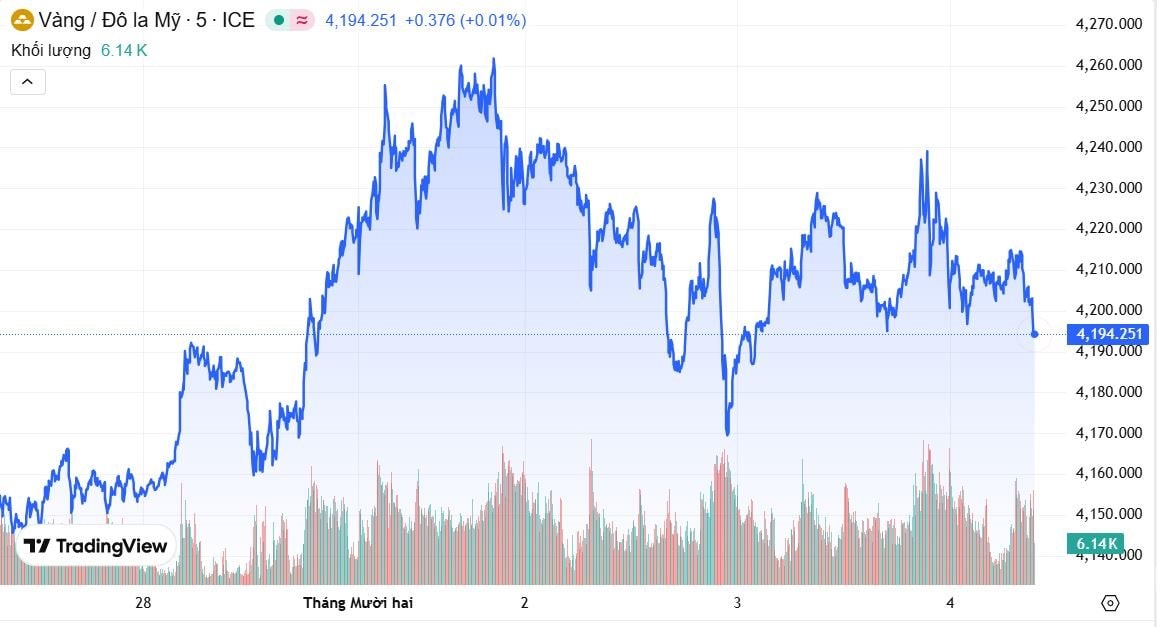

Vàng điều chỉnh do chốt lời nhưng xu hướng cơ bản vẫn tích cực

Giá vàng ngày 3/12 giảm nhẹ sau đợt chốt lời kỹ thuật, lùi về quanh 4,205 USD/ounce, có lúc lên cao nhất 4.240 USD/ounce. Dữ liệu hợp đồng tương lai COMEX ngày 3/12 cho thấy khối lượng giao dịch và vị thế mở giảm, phản ánh sự thận trọng của nhà đầu tư trước loạt dữ liệu kinh tế Mỹ sắp công bố. Sang phiên ngày 4/12, giá vẫn loanh quanh trong khoảng 4200 USD/ounce.

MarketPulse và Reuters đều nhấn mạnh tâm điểm thị trường là kỳ vọng Fed cắt lãi tháng 12, với xác suất khoảng 88% theo CME FedWatch. Nếu Fed đi đúng kỳ vọng, lợi suất thực giảm sẽ hỗ trợ vàng mạnh, còn số liệu kinh tế tích cực có thể gây áp lực điều chỉnh.

Kitco News cũng ghi nhận vàng đã ổn định lại quanh 4,220–4,232 USD/ounce sau nhịp chỉnh trước đó, trong khi bạc tiếp tục tạo “all-time high” (cao nhất mọi thời đại) trên 58 USD/ounce. Kitco đánh giá xu hướng dài hạn của kim loại quý vẫn tích cực nhờ nhu cầu trú ẩn và sự nhạy cảm với chính sách tiền tệ Mỹ.

Giá cà phê nội địa Việt Nam giảm mạnh 1.500–2.000 đồng/kg

Tin từ Báo Nghệ An ngày 4/12 ghi nhận giá cà phê trong nước giảm mạnh so với hôm trước, xuống còn khoảng 104.500–105.500 đồng/kg tại vùng Tây Nguyên. Diễn biến này bị chi phối bởi giá quốc tế đi xuống, cùng với áp lực cung lớn khi xuất khẩu cà phê Việt Nam năm 2025 được dự báo vượt mốc 8 tỉ USD.

Bài báo nêu rằng nông dân đã tăng bán chốt lời, trong khi bối cảnh thương mại quốc tế có nhiều thay đổi - bao gồm các điều chỉnh thuế/thuế quan gần đây từ Mỹ và Brazil - cũng gây áp lực giảm giá. Điều này cho thấy thị trường cà phê nội địa Việt Nam phản ứng nhanh với biến động quốc tế và có thể ảnh hưởng đáng kể đến thu nhập nông hộ trong ngắn hạn.

Cao su biến động phức tạp giữa các sàn châu Á

Thị trường cao su ngày 3–4/12 ghi nhận xu hướng biến động phức tạp. TradingEconomics báo giá thế giới đạt 172.40 US cents/kg (3/12), tăng nhẹ so với hôm trước, nhưng nhiều sàn châu Á ghi nhận mức giảm do yếu tố tiền tệ.

Finimize cho biết đồng yên mạnh đã kéo giá cao su tại Osaka giảm 3.7% xuống còn 330.2 yen/kg, trong khi sàn SHFE Trung Quốc giảm 1.07% và Singapore giảm khoảng 0.6%. Điều này xảy ra dù thị trường vẫn theo dõi rủi ro nguồn cung từ mưa lũ tại Thái Lan.

Ngày 3/12 cao su Thái Lan duy trì mức khoảng 69 baht/kg, trong khi Nhật giảm và Trung Quốc tăng nhẹ; ngày 4/12 Trung Quốc và Singapore tăng trở lại, nhưng Osaka tiếp tục giảm.

Tại thị trường Nhật Bản (OSE), giá cao su kỳ hạn tháng 12 giảm 3,2% (10,8 Yên) về mức 326,6 Yên/kg. Tại Trung Quốc, giá cao su kỳ hạn tháng 1/2026 tăng 0,26% (40 Nhân dân tệ) lên mức 15.280 Nhân dân tệ/tấn.

Giá cao su kỳ hạn tại Nhật Bản tiếp tục giảm khi nhu cầu hạ nguồn vẫn ở mức trầm lắng, gây sức ép lên tâm lý thị trường.

Nhu cầu từ ngành ô tô - lốp xe yếu đang khiến cao su chưa thoát đáy, và thị trường chịu “áp lực kép” từ cung-cầu và biến động tiền tệ.

Quặng sắt, thép: giá nhích lên nhờ kỳ vọng ngành thép Trung Quốc phục hồi

Quặng sắt giao dịch ngày 3-4/12 bật tăng nhẹ khi thị trường kỳ vọng ngành thép Trung Quốc có dấu hiệu phục hồi. Business Recorder dẫn dữ liệu cho biết hợp đồng tháng 1 trên DCE đạt khoảng 801.5 NDT/tấn, còn giá benchmark Singapore quanh 104 USD/tấn.

Động lực chính đến từ kỳ vọng nhu cầu thép tăng nhờ tín hiệu tích cực của sản xuất và hoạt động xây dựng tại Trung Quốc, trong khi nguồn cung quặng vẫn ổn định. Tuy nhiên, thị trường vẫn thận trọng vì thanh khoản thấp và sự nhạy cảm với dữ liệu sản xuất Trung Quốc, nên biến động có thể mạnh qua từng phiên.

Đậu tương giảm giá do nguồn cung Brazil cạnh tranh hơn

TradingEconomics ghi nhận giá đậu tương ngày 3/12 lùi về 1,115.93 USD/giạ, giảm gần 0.78%. Các phân tích quốc tế cho rằng nguồn cung Brazil cho xuất khẩu đang rất thuận lợi, khiến đậu tương Mỹ chịu áp lực cạnh tranh.

Nhu cầu nhập khẩu từ Trung Quốc chưa phục hồi hoàn toàn về mức trước đây, dù có một số đơn hàng cho giao cuối năm từ Mỹ. Điều này khiến thị trường nhạy cảm với mọi tín hiệu mới về mua hàng của Trung Quốc.

.png "Giá vàng tụt 1%, sắp thủng mốc 4.000 USD/ounce, giá dầu nhảy vọt 4% khi eo biển Hormuz lại bị đe dọa")

.png "Lịch chốt quyền cổ tức tiền mặt 20-24/7: Cổ tức tiền mặt cao nhất 35%, hai ngân hàng sắp chi hơn 3.000 tỷ đồng")

.png "Dự đoán khả năng Fed tăng lãi suất tháng 9 tăng vọt 65%, hàng loạt quan chức Fed “bóng gió” thắt chặt chính sách")

.png "Cập nhật số liệu CTCK ngày 19/7: Tấp nập công bố BCTC quý 2, xuất hiện khoản LNTT tăng đột biến 4.100%")