Phố Wall hạ nhiệt cuối năm, chứng khoán châu Âu lập đỉnh lịch sử

Thị trường tài chính toàn cầu khép lại năm 2025 với nhịp điều chỉnh nhẹ trên Phố Wall trong bối cảnh thanh khoản suy giảm mạnh trước kỳ nghỉ năm mới. Chứng khoán Mỹ đồng loạt giảm trong phiên 30/12, trong khi giá vàng và bạc phục hồi sau đợt bán tháo mạnh trước đó, phản ánh hoạt động chốt lời cuối năm sau một năm bội thu của kim loại quý. Chỉ số Dow Jones giảm 0,20% xuống 48.367,06 điểm, S&P 500 giảm 0,14% còn 6.896,23 điểm và Nasdaq Composite mất 0,23%, đóng cửa tại 23.419,08 điểm. Dù điều chỉnh trong những phiên cuối năm, cả ba chỉ số chủ chốt của Mỹ đều hướng tới mức tăng trưởng hai chữ số trong năm 2025, được hỗ trợ bởi lợi nhuận doanh nghiệp vững chắc và nền kinh tế chưa xuất hiện tín hiệu suy thoái rõ rệt.

Bên cạnh yếu tố mùa vụ, biên bản cuộc họp cuối cùng của Cục Dự trữ Liên bang Mỹ (Fed) cho thấy sự chia rẽ ngày càng rõ giữa các nhà hoạch định chính sách về lộ trình lãi suất trong bối cảnh lạm phát vẫn dai dẳng, trong khi thị trường lao động có dấu hiệu suy yếu. Những bất đồng này tiếp tục tạo nền cho sự thận trọng của giới đầu tư khi bước sang năm 2026. Trên bình diện địa chính trị, căng thẳng liên quan đến xung đột Nga-Ukraine và những phát biểu cứng rắn từ Moskva cũng góp phần gia tăng tâm lý phòng thủ trên thị trường tài sản rủi ro, theo Reuters.

Trái ngược với diễn biến tại Mỹ, thị trường chứng khoán châu Âu ghi nhận phiên tăng điểm thứ hai liên tiếp và đóng cửa ở mức cao kỷ lục mới trong ngày 30/12, dù giao dịch thưa thớt cuối năm. Chỉ số STOXX 600 tăng 0,6% lên 592,78 điểm, tiến sát mốc 600, nhờ sự dẫn dắt của nhóm ngân hàng, tài nguyên cơ bản và cổ phiếu năng lượng. Đà phục hồi của giá vàng và bạc đã hỗ trợ mạnh cho cổ phiếu khai khoáng, trong khi giá dầu tăng trở lại giúp nhóm năng lượng cải thiện đáng kể.

Giới phân tích cho rằng việc lãi suất có xu hướng giảm, cam kết mở rộng tài khóa của Đức và nhu cầu đa dạng hóa danh mục đầu tư ra khỏi các cổ phiếu công nghệ Mỹ có định giá cao đã trở thành động lực chính của thị trường châu Âu trong năm 2025. Nhiều ý kiến nhận định xu hướng này có thể tiếp diễn trong năm 2026, đặc biệt đối với các ngành ngân hàng và quốc phòng, trong bối cảnh bất ổn địa chính trị vẫn bao trùm kinh tế toàn cầu.

Giá dầu tăng nhẹ rồi lại giảm, OPEC đối mặt bài toán gắn kết năm 2026

Thị trường năng lượng bước vào những ngày cuối năm với biến động mạnh khi giá dầu đảo chiều tăng do rủi ro địa chính trị lấn át lo ngại dư cung. Giá dầu Brent ngày 30/12 vượt mốc 62 USD/thùng, trong khi WTI duy trì trên 58 USD/thùng, được hỗ trợ bởi các phát biểu cứng rắn của Tổng thống Mỹ Donald Trump liên quan đến Iran và Venezuela. Tuy nhiên, giá điều chỉnh nhẹ khi sang phiên đầu ngày 31/12.

Việc Mỹ tuyên bố tấn công một bến tàu bị cáo buộc là trung tâm trung chuyển ma túy tại Venezuela, cùng với khả năng Washington tiếp tục gia tăng áp lực lên Tehran nếu Iran nối lại chương trình hạt nhân, đã làm gia tăng phần bù rủi ro địa chính trị đối với giá dầu, theo Reuters và Bloomberg.

Tuy nhiên, về trung hạn, thị trường dầu mỏ vẫn đối mặt nhiều thách thức khi OPEC bước vào năm 2026 với nguy cơ dư cung và nhu cầu tăng trưởng chậm lại. Căng thẳng giữa Ả Rập Xê Út và UAE liên quan đến Yemen chỉ tạo ra biến động ngắn hạn, bởi lịch sử cho thấy OPEC vẫn có thể duy trì phối hợp sản lượng bất chấp bất đồng chính trị. Thách thức lớn hơn nằm ở việc quản lý hạn ngạch trong bối cảnh công suất mở rộng và kỷ luật sản xuất ngày càng bị thử thách, theo phân tích thị trường dầu mỏ quốc tế.

Dòng chảy dầu toàn cầu dịch chuyển, Nga và Venezuela chịu áp lực trừng phạt

Các lệnh trừng phạt mới của Mỹ đã khiến lượng dầu thô Nga xuất khẩu sang Ấn Độ trong tháng 12 giảm xuống mức thấp nhất trong hơn 3 năm, chỉ còn khoảng 1,1 triệu thùng/ngày, giảm mạnh so với tháng trước. Các nhà máy lọc dầu Ấn Độ đã chuyển hướng sang nguồn cung từ Trung Đông và châu Mỹ để tránh rủi ro pháp lý, trong khi triển vọng dòng dầu Nga chỉ có thể cải thiện phần nào vào đầu năm 2026 khi nguồn cung không bị trừng phạt gia tăng, theo dữ liệu Kpler được Bloomberg trích dẫn.

Tại Venezuela, lệnh phong tỏa và giám sát chặt chẽ của Mỹ đang buộc PDVSA phải cắt giảm khoảng 15% sản lượng dầu, chủ yếu tại Vành đai Orinoco, do tồn kho đầy và khó khăn trong xuất khẩu. Dù vậy, Chevron vẫn duy trì hoạt động tại Venezuela theo giấy phép đặc biệt, tiếp tục cung cấp dầu thô nặng cho các nhà máy lọc dầu ven Vịnh Mexico của Mỹ, nơi nguồn thay thế phù hợp vẫn rất hạn chế.

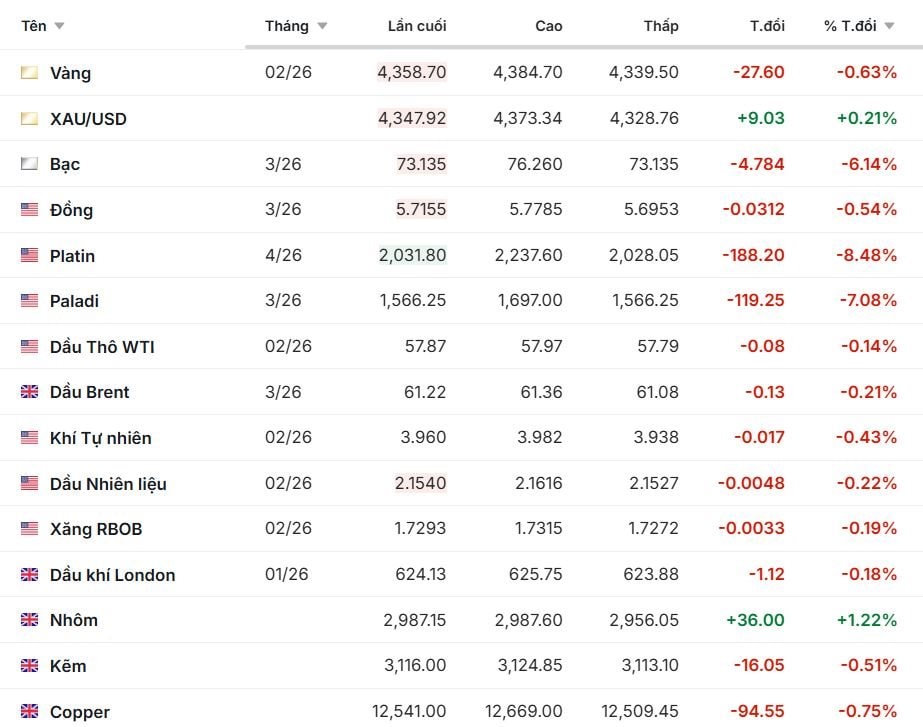

Vàng bước sang năm 2026 với rủi ro điều chỉnh

Sau khi tăng tới 60% trong năm 2025, vàng đang đứng trước nguy cơ điều chỉnh nếu môi trường chính sách của Mỹ ổn định hơn trong năm tới. Dù vậy, kim loại quý này vẫn nhận được sự hỗ trợ từ nhu cầu mua vào của các ngân hàng trung ương và lo ngại về thâm hụt ngân sách kéo dài tại nhiều nền kinh tế phát triển.

Giá vàng đã có một phiên biến động cực nóng vào ngày 29/12 khi giảm giá rất sâu khoảng 200 USD xuống chạm ngưỡng 4.300 USD/ounce, tuy nhiên sau đó đã hồi phục lên trên 4.400 USD/ounce trong phiên ngày 30/12 và hiện đang dao động quanh mức 4.350 USD/ounce. Tâm lý thị trường đang nghe ngóng trong tâm thế sẵn sàng mua vào và có thể nhanh chóng đẩy giá lên mức cao mới.

Trong khi đó, giá bạc thể hiện biến động dữ dội hơn khi giá tăng cao vút và sụt nhanh chỉ trong một ngày. Tâm lý thận trọng dò tìm điểm mua trong ngày 30/12 và có dấu hiệu hồi phục trong phiên đầu ngày 31/12.

Cà phê, hồ tiêu và cao su duy trì vai trò trụ cột của nhóm nông sản

Thị trường cà phê quốc tế khép lại năm 2025 với xu hướng phục hồi, trong đó giá robusta và arabica trên các sàn ICE tiếp tục nhích lên nhờ tồn kho thấp và lo ngại nguồn cung từ Brazil, Indonesia.

Tại sàn ICE Futures Europe (London), giá cà phê Robusta kỳ hạn giao tháng 3/2026 tăng 68 USD/tấn, đạt 3.952 USD/tấn. Kỳ hạn tháng 9/2026 tăng nhẹ 27 USD/tấn, lên mức 3.759 USD/tấn.

Tại sàn ICE Futures US (New York), giá cà phê Arabica hợp đồng giao tháng 3/2026 tăng 3,45 cent/lb, đạt 355,6 cent/lb. Kỳ hạn tháng 12/2026 ghi nhận mức tăng 3,65 cent/lb, chốt phiên ở mức 320,75 cent/lb.

Đáng chú ý, thị trường Brazil ghi nhận mức tăng trưởng mạnh hơn hẳn so với các khu vực khác. Hợp đồng Arabica giao tháng 3/2026 tại đây tăng tới 7,4 cent/lb, lên mức 434,45 cent/lb. Các kỳ hạn tháng 5 và tháng 12/2026 cũng ghi nhận mức tăng đáng kể.

Lượng tồn kho cà phê arabica được chứng nhận trên sàn ICE đạt 456.477 bao tính đến ngày 29/12, mặc dù đã cải thiện trong thời gian gần đây nhưng vẫn giảm mạnh so với mức 991.080 bao cùng kỳ năm ngoái. Giá cà phê tăng gần 10% trong năm 2025, đánh dấu một năm biến động mạnh do thời tiết thất thường và rủi ro sản xuất tại các quốc gia chủ chốt.

Theo dữ liệu của Hiệp hội Hồ tiêu Quốc tế (IPC), giá tiêu đen Indonesia đảo chiều tăng nhẹ 3 USD/tấn so với ngày hôm trước, lên mức 6.738 USD/tấn. Giá tiêu đen Brazil ASTA 570 cũng ghi nhận mức tăng 100 USD/tấn, đạt 6.100 USD/tấn. Trong khi đó, giá tiêu đen của Malaysia vẫn duy trì ổn định ở mức 9.000 USD/tấn.

Cùng thời điểm, giá tiêu trắng Muntok Indonesia tăng 3 USD/tấn, đạt 9.171 USD/tấn. Tại Malaysia và Việt Nam, giá tiêu trắng vẫn không đổi ở mức 12.000 USD/tấn và 9.250 USD/tấn. Thị trường hồ tiêu ghi nhận năm 2025 thành công của Việt Nam với vai trò chi phối chuỗi cung ứng toàn cầu, dù bước sang năm 2026, nguồn cung thắt chặt đặt ra yêu cầu cao hơn về chất lượng, chế biến sâu và phát triển bền vững.

Trong khi đó, thị trường cao su diễn biến phân hóa khi nhu cầu từ ngành ô tô hỗ trợ giá tại Nhật Bản và Thái Lan, nhưng tồn kho gia tăng tại Trung Quốc tiếp tục gây áp lực lên giá trong ngắn hạn. Tại Thái Lan, giá cao su kỳ hạn tháng 1/2026 tăng 0,7% (0,4 baht) lên mức 60,9 baht/kg. Tại thị trường Nhật Bản (OSE), giá cao su kỳ hạn tháng 1 đi ngang mức 335 yen/kg. Tại Trung Quốc, giá cao su kỳ hạn tháng 3/2026 giảm 0,6% (95 nhân dân tệ) về mức 15.650 nhân dân tệ/tấn. Giá cao su Nhật Bản kỳ hạn xa tiếp đà tăng trong phiên giao dịch, đánh dấu phiên tăng thứ 8 liên tiếp. Hợp đồng cao su giao tháng 6/2026 trên Sàn Giao dịch Osaka (OSE) đóng cửa tăng 1,29%, tương đương 4,4 yên lên 345,5 yên/kg. Ngược lại, thị trường cao su tại Trung Quốc chịu áp lực từ tồn kho gia tăng. Trên Sàn Giao dịch Kỳ hạn Thượng Hải (SHFE), hợp đồng cao su giao tháng 5/2026 giảm 0,44% xuống 15.670 nhân dân tệ/tấn, trong khi hợp đồng cao su butadien giao tháng 2 - được giao dịch nhiều nhất - giảm 0,47% còn 11.565 nhân dân tệ/tấn.

Thép và quặng sắt trái chiều trước áp lực nguồn cung từ Australia và Brazil

Kết thúc phiên giao dịch 30/12, giá thép thanh kỳ hạn tháng 1/2026 trên Sàn Thượng Hải tăng nhẹ 0,03% (1 nhân dân tệ) lên mức 3.113 nhân dân tệ/tấn. Trên Sàn Đại Liên, giá quặng sắt tăng 0,25% (2 nhân dân tệ) lên mức 813 nhân dân tệ/tấn. Trên Sàn Singapore, giá quặng sắt kỳ hạn tháng 1/2026 giảm 0,15 USD về mức 105,68 USD/tấn.

Giá quặng sắt kỳ hạn giảm vào thứ Ba, khi lượng xuất khẩu tăng từ các nhà cung cấp lớn là Australia và Brazil gây áp lực lên tâm lý thị trường. Tuy nhiên, kỳ vọng các nhà sản xuất thép tại Trung Quốc sẽ tăng mua hàng dự trữ đã hạn chế đà giảm.

Hợp đồng quặng sắt giao tháng 5/2026 được giao dịch nhiều nhất trên Sàn Hàng hóa Đại Liên (DCE) đóng cửa giảm 0,44% xuống 789 nhân dân tệ/tấn (tương đương 112,86 USD). Trước đó, hợp đồng này đã chạm mức cao nhất kể từ ngày 3/12 trong phiên giao dịch thứ Hai. Theo dữ liệu từ công ty tư vấn Mysteel, lượng quặng sắt xuất khẩu từ Australia và Brazil, hai nhà cung cấp lớn nhất thế giới, đã tăng 8,6% so với tuần trước trong tuần từ ngày 22–28/12.

Các nhà phân tích cho biết, các nhà máy thép Trung Quốc dự kiến sẽ đặt mua thêm quặng trong những tuần tới nhằm đáp ứng nhu cầu sản xuất trước kỳ nghỉ Tết Nguyên đán kéo dài một tuần vào tháng 2.

.jpg "Từ ngày mai, loạt ngân hàng áp dụng quy định mới: Liên quan đến các giao dịch chuyển tiền từ 10 triệu đồng")

.jpg "Tình bạn 30 năm rạn nứt, Warren Buffett từ chối tiếp tục quyên góp cho Quỹ Gates: Họ sẽ không được nhận thêm 1 xu!")