Chứng khoán châu Á rung lắc mạnh

Thị trường tài chính châu Á mở cửa phiên cuối tuần với biến động mạnh khi nhà đầu tư phản ứng trước các tín hiệu chính trị từ Mỹ, song nhìn tổng thể, khu vực này vẫn đang hướng tới tháng giao dịch tích cực nhất trong hơn 3 năm. Theo Reuters, chỉ số MSCI châu Á - Thái Bình Dương ngoài Nhật Bản dao động và giảm nhẹ 0,2%, nhưng vẫn duy trì hiệu suất tháng rất tích cực.

Diễn biến trên Phố Wall gây thêm áp lực lên tâm lý thị trường khi cổ phiếu công nghệ biến động mạnh. Microsoft mất tới 10% giá trị vốn hóa do kết quả mảng điện toán đám mây gây thất vọng, trong khi Meta và Apple lại ghi nhận những tín hiệu tích cực nhờ triển vọng trí tuệ nhân tạo và nhu cầu iPhone phục hồi tại Trung Quốc. Theo các nhà phân tích Westpac, lo ngại về định giá cổ phiếu công nghệ đã quay trở lại, làm gia tăng biến động trên các thị trường tài sản rủi ro.

Đồng đô la phục hồi nhẹ, nhưng xu hướng tuần vẫn suy yếu

Đồng đô la Mỹ tăng trở lại trong phiên cuối tuần, thu hẹp mức giảm của cả tuần sau khi Tổng thống Donald Trump tuyên bố sẽ sớm công bố người được đề cử lãnh đạo Cục Dự trữ Liên bang. Chỉ số đô la tăng lên vùng 96,6 điểm, song vẫn ghi nhận mức giảm gần 1% trong tuần, phản ánh sự thận trọng của nhà đầu tư trước rủi ro chính trị và địa chính trị leo thang.

Theo giới phân tích, khả năng cựu Thống đốc Fed Kevin Warsh được đề cử đã phần nào trấn an thị trường về tính độc lập của Fed. Tuy nhiên, các căng thẳng liên quan đến Cuba, Iran, Venezuela và châu Âu tiếp tục làm suy yếu niềm tin vào tài sản Mỹ. Đồng euro, bảng Anh và yên Nhật đồng loạt suy yếu, trong khi tiền điện tử giảm sâu khi nhà đầu tư hạn chế nắm giữ rủi ro.

Vàng thiết lập tháng tăng mạnh nhất kể từ thập niên 1980, nhưng vừa điều chỉnh sâu

Thị trường vàng ghi nhận một trong những tháng bùng nổ nhất lịch sử hiện đại khi giá từng vượt mốc 5.600 USD/ounce, tăng hơn 25% trong tháng 1 - mức tăng mạnh nhất kể từ những năm 1980. Động lực chính đến từ sự suy yếu của đồng đô la, bất ổn kinh tế và địa chính trị, cùng lo ngại về tính độc lập của Cục Dự trữ Liên bang.

Tuy nhiên, đà tăng quá nóng đã nhanh chóng kích hoạt một đợt bán tháo mạnh. Giá vàng có thời điểm giảm tới 5,7% trong ngày, mức giảm mạnh nhất kể từ tháng 10, khi đồng đô la phục hồi và thị trường chứng khoán điều chỉnh. Các chỉ báo kỹ thuật như RSI của vàng vượt ngưỡng 90 cho thấy thị trường đã rơi vào trạng thái mua quá mức, làm gia tăng nguy cơ điều chỉnh ngắn hạn. Đến giữa phiên New York (đêm 29/1 giờ Việt Nam), giá vàng giao ngay lùi về quanh 5.276 USD/ounce.

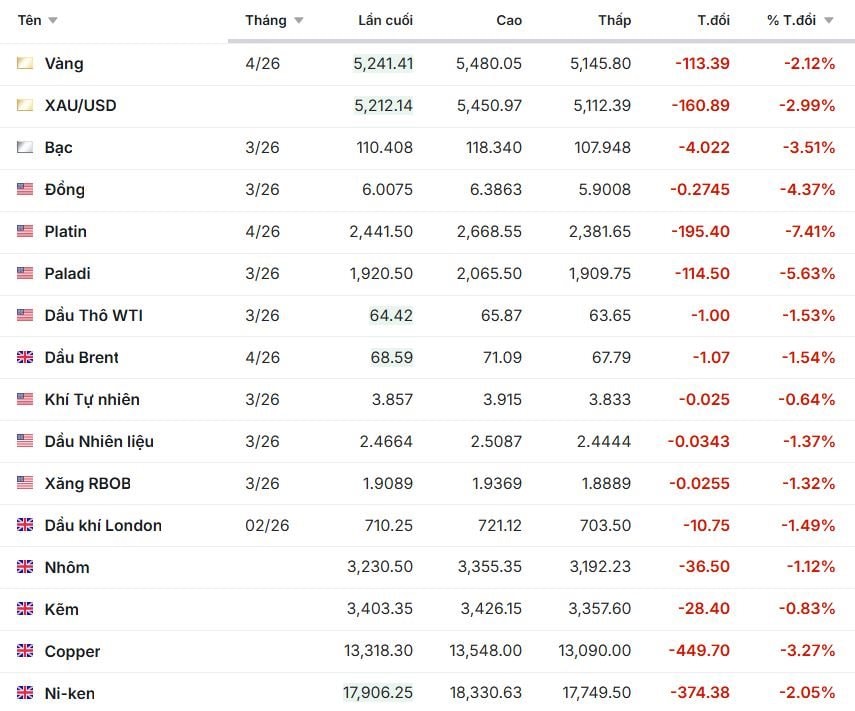

Sáng 30/1, giá vàng kỳ hạn tháng 4/2026 chốt ở mức 5.241,41 USD/ounce, giảm 113,39 USD, tương đương 2,12%, với biên độ dao động khá rộng khi giá cao nhất lên tới 5.480,05 USD nhưng thấp nhất rơi xuống 5.145,80 USD. Trên thị trường giao ngay, XAU/USD còn chịu áp lực lớn hơn khi giảm 160,89 USD, tương đương 2,99%, xuống 5.212,14 USD.

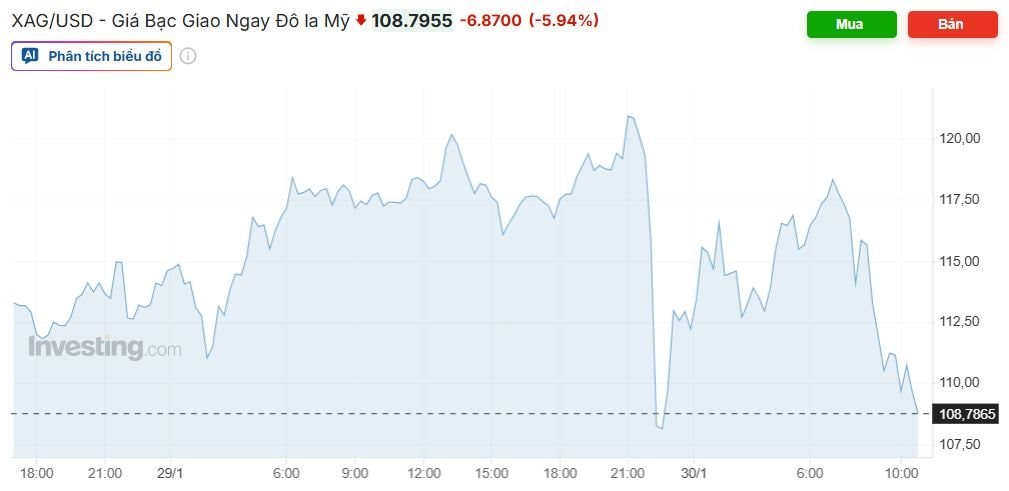

Giá bạc giảm khoảng 4% xuống gần 110 USD/ounce khi nhà đầu tư chốt lời sau chuỗi tăng kỷ lục, đồng thời chịu thêm áp lực từ sự phục hồi của đồng đô la. Dù vậy, bạc vẫn đang hướng tới mức tăng hơn 50% trong tháng 1, đánh dấu hiệu suất hàng tháng mạnh nhất từ trước đến nay và kéo dài chuỗi tăng giá lên 9 tháng liên tiếp.

Bạc giao tháng 3/2026 mất 4,022 USD, tương đương 3,51%, đóng cửa tại 110,408 USD/ounce, phản ánh tâm lý chốt lời rõ nét sau giai đoạn tăng nóng.

Platin và paladi là hai kim loại chịu mức điều chỉnh sâu nhất trong nhóm. Platin kỳ hạn tháng 4/2026 giảm tới 195,40 USD, tương đương 7,41%, xuống 2.441,50 USD/ounce. Paladi tháng 3/2026 cũng mất 114,50 USD, tương đương 5,63%, về 1.920,50 USD. Mức sụt giảm mạnh của hai kim loại này cho thấy áp lực bán không chỉ đến từ yếu tố kỹ thuật mà còn phản ánh lo ngại về nhu cầu công nghiệp.

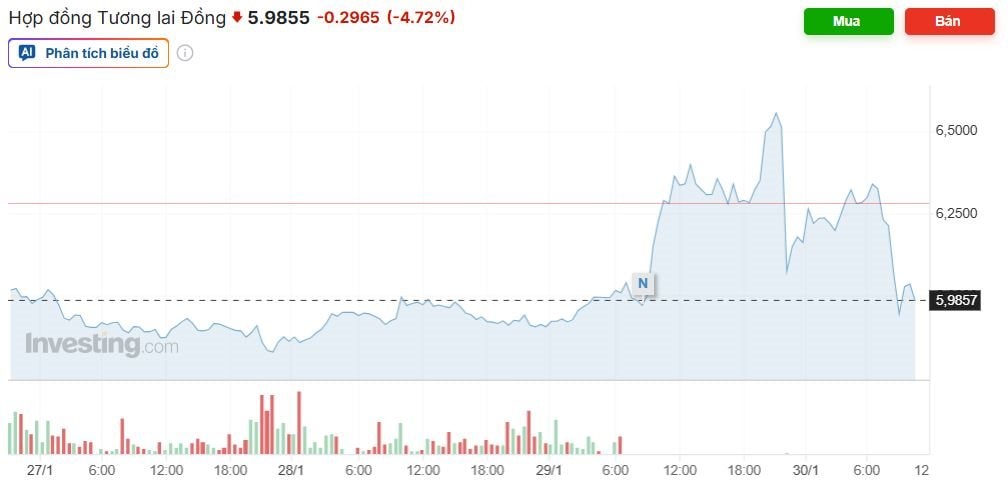

Đồng đảo chiều giảm sau khi chạm đỉnh lịch sử

Giá đồng kỳ hạn giảm hơn 3%, lùi về quanh 6 USD/pound, đảo ngược đà tăng mạnh của phiên trước đó khi làn sóng chốt lời lan rộng trên thị trường kim loại. Trước đó, giá đồng đã tăng vọt lên mức cao kỷ lục trên 6,2 USD/pound nhờ dòng tiền đổ vào tài sản hữu hình trong bối cảnh bất ổn địa chính trị và thương mại.

Triển vọng dài hạn của đồng vẫn được đánh giá tích cực nhờ nhu cầu từ quá trình điện khí hóa, trung tâm dữ liệu phục vụ trí tuệ nhân tạo và xe điện, trong khi nguồn cung toàn cầu bị hạn chế sau nhiều năm thiếu đầu tư. Tuy nhiên, việc tồn kho đồng tại Thượng Hải, London và New York tăng lên trên 900.000 tấn đang phần nào làm dịu bớt lo ngại thiếu hụt trong ngắn hạn.

Kim loại công nghiệp khác ghi nhận sắc đỏ chiếm ưu thế. Nhôm giảm 36,50 USD, tương đương 1,12%, xuống 3.230,50 USD/tấn; kẽm giảm 0,83% về 3.403,35 USD/tấn. Niken cũng giảm 374,38 USD, tương đương 2,05%, xuống 17.906,25 USD/tấn, cho thấy lo ngại về nhu cầu công nghiệp toàn cầu vẫn hiện hữu.

Giá dầu duy trì vùng cao nhiều tháng giữa căng thẳng Trung Đông

Thị trường dầu mỏ tiếp tục nóng lên khi giá dầu Brent và dầu WTI duy trì quanh mức cao nhất nhiều tháng, hướng tới mức tăng hàng tháng mạnh nhất trong nhiều năm. Theo Reuters, giá dầu Brent dự kiến tăng hơn 16% trong tháng 1, còn dầu WTI tăng trên 14%, trong bối cảnh lo ngại Mỹ có thể tấn công Iran, làm gián đoạn nguồn cung từ một trong những nhà sản xuất lớn của OPEC.

Ngoài rủi ro địa chính trị, thị trường còn chịu tác động từ các gián đoạn nguồn cung tại Kazakhstan, Nga và Venezuela, cùng thời tiết khắc nghiệt tại Mỹ. Dù JPMorgan và Citi cho rằng khả năng gián đoạn kéo dài là không cao, các nhà giao dịch vẫn tiếp tục cộng thêm “phí rủi ro” vào giá dầu, phản ánh sự mong manh của cán cân cung cầu toàn cầu.

So với giá kim loại, trong phiên sáng 30/1, giá dầu thô điều chỉnh với biên độ hẹp hơn. Dầu WTI tháng 3/2026 giảm 1 USD, tương đương 1,53%, xuống 64,42 USD/thùng, trong khi dầu Brent tháng 4/2026 giảm 1,07 USD, tương đương 1,54%, còn 68,59 USD/thùng. Khí tự nhiên giảm nhẹ 0,64%, đóng cửa ở 3,857 USD/mmBtu, cho thấy thị trường vẫn trong trạng thái thận trọng.

Ở nhóm sản phẩm tinh chế, dầu nhiên liệu giảm 1,37% xuống 2,4664 USD/gallon, còn xăng RBOB mất 1,32%, về 1,9089 USD/gallon. Dầu khí London kỳ hạn tháng 2/2026 cũng giảm 1,49%, phản ánh xu hướng suy yếu đồng đều của nhóm năng lượng trong phiên.

Thị trường lọc dầu chao đảo sau vụ cháy lớn tại Thổ Nhĩ Kỳ

Vụ nổ và hỏa hoạn tại nhà máy lọc dầu Tupras Izmit - cơ sở lớn nhất Thổ Nhĩ Kỳ - đã làm rung chuyển thị trường lọc dầu vốn đang khan hiếm. Sự cố này xảy ra trong bối cảnh công suất lọc dầu toàn cầu bị thắt chặt, các tuyến thương mại bị tái cấu trúc bởi lệnh trừng phạt đối với dầu Nga và hạ tầng năng lượng ngày càng già cỗi.

Bất kỳ sự gián đoạn kéo dài nào tại Izmit đều có nguy cơ lan sang Nam và Đông Âu, nơi các nhà máy lọc dầu đang gặp khó trong việc bù đắp nguồn cung từ Nga. Vụ việc một lần nữa cho thấy thị trường dầu mỏ vẫn chịu sự chi phối mạnh mẽ của những hạn chế vật lý, bất chấp các kế hoạch chuyển đổi năng lượng dài hạn.

Washington điều tra ai hưởng lợi từ dầu mỏ Venezuela

Chính quyền Mỹ đang đối mặt với áp lực giám sát gia tăng khi Quốc hội điều tra vai trò của Vitol và Trafigura trong việc xuất khẩu dầu thô Venezuela. Cuộc điều tra diễn ra sau khi Washington tiếp quản việc bán dầu của Venezuela và cấp giấy phép cho hai “ông lớn” giao dịch hàng hóa này, làm dấy lên nghi vấn về tính minh bạch và lợi ích thương mại.

Trong bối cảnh Venezuela sửa đổi luật hydrocarbon và mở cửa hơn cho vốn ngoại, câu hỏi ai thực sự hưởng lợi từ quá trình tái cấu trúc ngành dầu mỏ trở thành vấn đề nhạy cảm, đặc biệt khi Mỹ bước vào chu kỳ bầu cử giữa nhiệm kỳ.

Cà phê phân hóa mạnh giữa robusta và arabica, cao su hưởng lơi từ giá dầu

Thị trường cà phê ghi nhận diễn biến trái chiều khi cà phê robusta trên sàn London đảo chiều tăng, trong khi cà phê arabica trên sàn New York tiếp tục giảm. Giá robusta được hỗ trợ bởi nguồn cung thắt chặt do nông dân bán ra có chiến lược, trong khi arabica chịu áp lực từ triển vọng vụ mùa Brazil năm 2026 khả quan hơn.

Lượng mưa dồi dào cuối tháng 1 tại Brazil đã cải thiện điều kiện sinh trưởng của cây cà phê, làm gia tăng kỳ vọng sản lượng kỷ lục hoặc gần kỷ lục. Theo Sucden, sản lượng cà phê Brazil niên vụ 2026 có thể đạt 72,5 triệu bao, giúp giảm bớt tình trạng thiếu hụt nguồn cung toàn cầu vốn đã đẩy giá lên mức cao kỷ lục cuối năm ngoái.

Trong phiên sáng 30/1, điểm sáng nổi bật là ca cao Mỹ, tăng mạnh 80 USD, tương đương 1,93%, lên 4.230 USD/tấn, trở thành mặt hàng tăng mạnh nhất. Cà phê Arabica Mỹ giảm 1,71% xuống 345 cent/pound, trong khi cà phê Robusta London tăng nhẹ 0,30% lên 3.996 USD/tấn.

Giá cao su thế giới nhìn chung tăng tại Trung Quốc, Thái Lan và Singapore, được hỗ trợ bởi đà tăng của giá dầu và lo ngại nguồn cung suy giảm khi mùa khai thác tại các nước sản xuất lớn bước vào giai đoạn cuối. Theo Reuters, nhu cầu bổ sung tồn kho trước kỳ nghỉ Tết Nguyên đán tại Trung Quốc cũng góp phần nâng đỡ thị trường.

Tuy vậy, đà tăng của cao su có thể bị hạn chế bởi lượng tồn kho vẫn cao tại cảng Thanh Đảo, cho thấy rủi ro điều chỉnh nếu nhu cầu hạ nguồn không cải thiện đủ mạnh sau kỳ nghỉ lễ.

Nhóm nông sản có diễn biến phân hóa rõ rệt

Lúa mì Mỹ giảm nhẹ 0,64% xuống 538,30 cent/giạ, ngô Mỹ giảm 0,32% về 429,62 cent, trong khi đậu nành Mỹ mất 0,50%, đóng cửa tại 1.066,63 cent/giạ. Các sản phẩm chế biến từ đậu nành như dầu đậu nành và khô đậu nành cũng giảm lần lượt 0,52% và 0,29%.

Yến mạch tăng 3,60 USD, tương đương 1,19%, cho thấy lực mua vẫn duy trì ở một số mặt hàng ngách. Đường Mỹ và gỗ gần như đi ngang, phản ánh trạng thái cân bằng tạm thời của cung cầu.

Thép và quặng sắt biến động trái chiều trước Tết Nguyên đán

Giá thép thanh tại Trung Quốc giảm nhẹ, trong khi quặng sắt bật tăng trở lại sau hai phiên điều chỉnh nhờ kỳ vọng sản lượng gang nóng sẽ hồi phục khi các nhà máy nối lại hoạt động. Tuy nhiên, giới giao dịch vẫn thận trọng trước nguy cơ các biện pháp kiểm soát môi trường và an toàn trước Tết Nguyên đán có thể làm gián đoạn sản xuất.

Diễn biến này cho thấy thị trường thép toàn cầu vẫn đang giằng co giữa kỳ vọng phục hồi sản xuất và những rủi ro chính sách, trong bối cảnh nhu cầu xây dựng và công nghiệp chưa thực sự bứt phá mạnh.

Diễn biến giá một số hàng hóa, ghi nhận sáng 30/1:

.png "Giá dầu vượt 90 USD/thùng khi xung đột Mỹ - Iran leo thang, thị trường lo 'ngay ngáy'")

biến động thượng tầng, phát hành trái phiếu suy giảm trong quý 2")

.png "Lịch cổ tức tuần cuối tháng 7: Nhiều doanh nghiệp trả cổ tức tiền mặt kỷ lục, cao nhất 8.000 đồng/cp")