Dầu thô giảm sâu, khả năng dư cung ngắn hạn

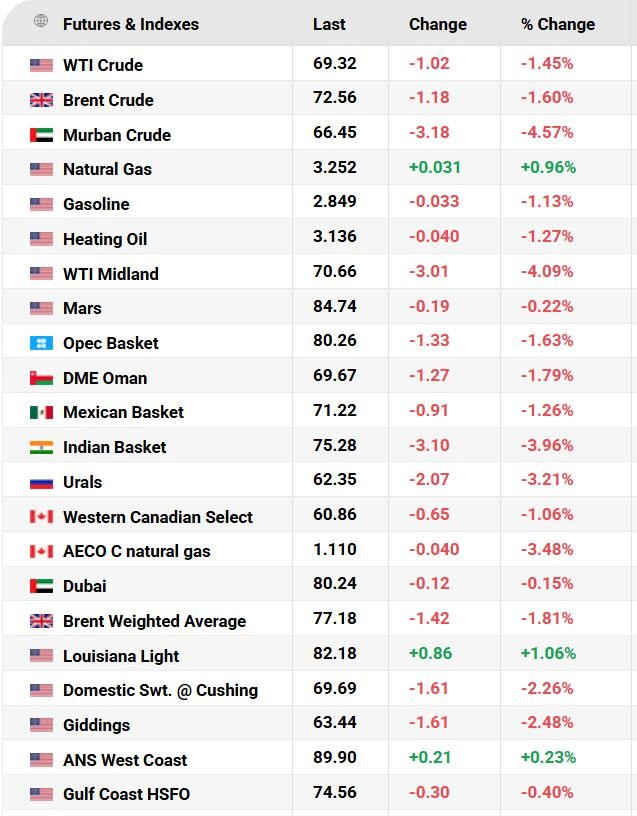

Giá dầu Brent chốt phiên 26/4 giảm 3,34 USD, tương đương 4,3%, xuống còn 73,74 USD/thùng, trong khi dầu WTI của Mỹ giảm 2,87 USD, tương đương 3,9%, còn 70,34 USD/thùng. Có thời điểm Brent rơi xuống 73,12 USD/thùng, mức thấp nhất kể từ ngày 27/2, còn WTI lần đầu tiên kể từ đầu tháng 3 rơi xuống dưới mốc 70 USD/thùng.

Đà giảm này diễn ra trong bối cảnh ngày càng nhiều tàu chở dầu bị mắc kẹt đã rời eo biển Hormuz sau thỏa thuận ngừng bắn tạm thời giữa Mỹ và Iran. Bộ trưởng Năng lượng Mỹ Chris Wright cho biết khoảng 20 triệu thùng dầu đã rời khỏi eo biển trong vòng 24 giờ, phản ánh hoạt động vận chuyển đang dần quay về trạng thái bình thường. Dữ liệu vận chuyển cũng cho thấy ba tàu chở dầu chở tổng cộng 5 triệu thùng dầu thô đã rời khu vực trong ngày 24/6, giúp giải phóng thêm lượng hàng tồn đọng tại Vịnh Ba Tư.

Thị trường dầu không chỉ phản ứng với diễn biến địa chính trị mà còn bắt đầu phát đi tín hiệu về nguy cơ dư cung ngắn hạn. Chênh lệch giá giữa hợp đồng Brent giao tháng 9 và tháng 8 chuyển sang dương 12 cent/thùng - lần đầu tiên kể từ khi chiến sự Iran nổ ra, cho thấy nguồn cung giao ngay đang trở nên dồi dào hơn. Các lô dầu thô vật chất trên toàn cầu hiện cũng được bán với giá chiết khấu, trong khi Iran được cho là có thể tăng nhanh doanh số bán dầu sau khi được Mỹ tạm thời miễn trừ trừng phạt trong 60 ngày. Theo giới phân tích, thị trường hiện đang phản ánh kịch bản dầu Iran quay trở lại thị trường quốc tế và giao thương qua Hormuz được bình thường hóa nhanh hơn dự kiến.

Dù vậy, một số yếu tố hỗ trợ vẫn còn hiện diện. Dự trữ dầu thô của Mỹ, bao gồm cả dầu thương mại và dầu trong kho dự trữ chiến lược, đã giảm 15,1 triệu thùng xuống còn 743,3 triệu thùng trong tuần kết thúc ngày 19/6, mức thấp nhất kể từ năm 1984. Tuy nhiên, lượng tồn kho xăng tăng 2,1 triệu thùng và tồn kho nhiên liệu chưng cất tăng 3,1 triệu thùng cho thấy nguồn cung nhiên liệu thành phẩm vẫn đang được cải thiện. Trong bối cảnh đó, JP Morgan đã hạ dự báo giá dầu Brent nửa cuối năm 2026, dù vẫn dự báo giá trung bình ở mức 86 USD/thùng trong quý III và 80 USD/thùng trong quý IV.

Chứng khoán Mỹ cũng phản ánh rõ tác động lan tỏa từ diễn biến giá dầu và kỳ vọng lãi suất. Chỉ số Dow Jones tăng 182,06 điểm, tương đương 0,35%, lên 51.848,90 điểm, trong khi S&P 500 giảm 7,24 điểm, tương đương 0,10%, xuống 7.358,22 điểm và Nasdaq Composite giảm 110,40 điểm, tương đương 0,43%, xuống 25.476,64 điểm.

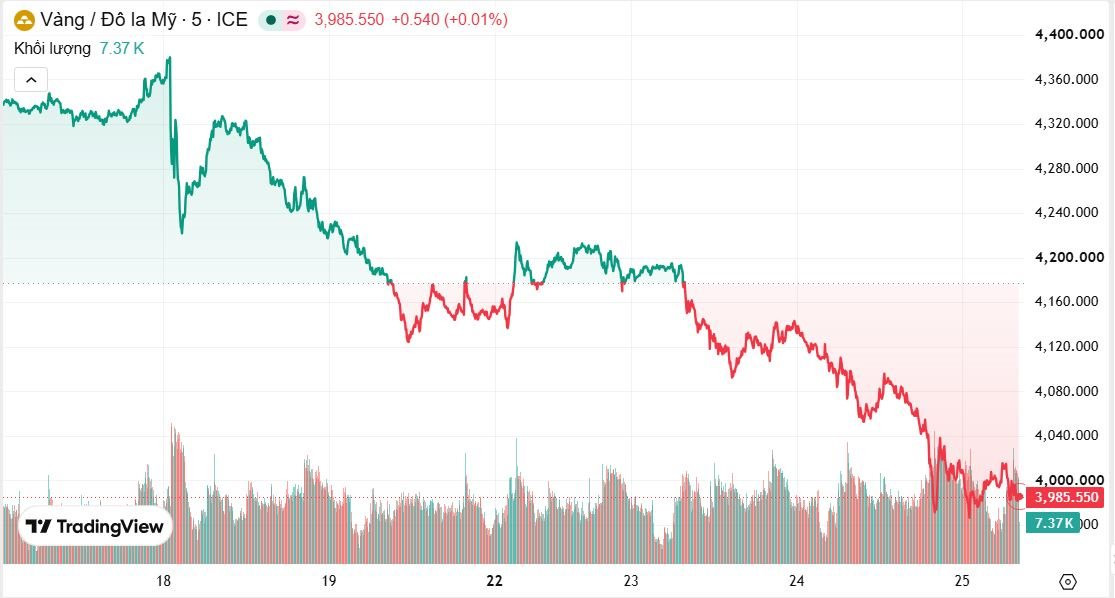

Vàng mất mốc 4.000 USD/ounce

Kim loại quý chịu áp lực bán mạnh khi đồng USD tiếp tục tăng giá và thị trường nâng kỳ vọng Cục Dự trữ Liên bang Mỹ sẽ tiếp tục thắt chặt chính sách tiền tệ. Giá vàng kỳ hạn tại New York giảm 3,4% xuống còn 3.990,30 USD/ounce, đánh dấu mức đóng cửa thấp nhất kể từ tháng 11. Trong khi đó, giá vàng giao ngay có thời điểm rơi xuống 3.973,79 USD/ounce, mức thấp nhất trong hơn 7 tháng, trước khi chốt phiên ở 4.008,80 USD/ounce, giảm 3,4%.

Áp lực lên vàng đến từ việc đồng USD tăng lên mức cao nhất trong 13 tháng, khiến vàng trở nên đắt đỏ hơn đối với người nắm giữ các đồng tiền khác. Cùng lúc, giới đầu tư ngày càng tin rằng Fed có thể tăng lãi suất ngay từ tháng 9, sau các tín hiệu cứng rắn từ cuộc họp chính sách gần đây và lo ngại lạm phát vẫn dai dẳng trong bối cảnh căng thẳng Trung Đông chưa hoàn toàn được giải quyết. Vì vàng không mang lại lợi suất, môi trường lãi suất cao khiến tài sản này trở nên kém hấp dẫn hơn.

Đáng chú ý, giá vàng giao ngay hiện đã giảm hơn 29% so với mức đỉnh kỷ lục 5.594,82 USD/ounce thiết lập hồi cuối tháng 1/2026. ING cũng đã hạ dự báo giá vàng trung bình quý III xuống 4.300 USD/ounce và quý IV xuống 4.600 USD/ounce, thấp hơn đáng kể so với dự báo trước đó. Trên thị trường kim loại quý khác, bạc giao ngay giảm mạnh 9,1% xuống còn 56,41 USD/ounce, bạch kim giảm 5,5% xuống 1.560,72 USD/ounce, còn palladium giảm 6,8% xuống 1.153,68 USD/ounce.

Nông sản CBOT đồng loạt suy yếu

Trên Sàn giao dịch hàng hóa Chicago, giá ngũ cốc và đậu tương đồng loạt giảm trong một phiên giao dịch biến động mạnh. Áp lực đến từ hoạt động bán tháo của các quỹ, việc nhà đầu tư chuyển vị thế khỏi các hợp đồng sắp đáo hạn, cùng với tác động tiêu cực từ giá dầu giảm sâu và đồng USD mạnh lên.

Hợp đồng đậu tương CBOT giao dịch sôi động nhất giảm 6,5 cent xuống còn 11,35 USD/bushel, ghi nhận lần giảm thứ ba trong bốn phiên gần nhất. Giá ngô giảm 2,5 cent xuống còn 4,07 USD/bushel, đánh dấu phiên giảm thứ tư liên tiếp, đồng thời năm hợp đồng ngô giao ngay đầu tiên trên sàn CBOT đồng loạt thiết lập đáy lịch sử mới. Hợp đồng ngô tháng 7 có lúc giảm xuống 4,05-1/2 USD/bushel, mức thấp nhất trên biểu đồ liên tục kể từ cuối tháng 8/2025. Giá lúa mì cũng giảm 1 cent xuống còn 5,96 USD/bushel sau khi những lo ngại ban đầu về nắng nóng tại Tây Âu và diện tích gieo trồng ở Nga dần dịu lại.

Do ngô và đậu tương là nguyên liệu quan trọng trong sản xuất nhiên liệu sinh học, đà giảm của giá dầu thô đã trực tiếp gây áp lực lên nhóm nông sản này. Bên cạnh đó, đồng USD mạnh khiến hàng hóa Mỹ trở nên đắt đỏ hơn với khách mua quốc tế, làm dấy lên lo ngại về sức cạnh tranh xuất khẩu. Dù vậy, thị trường vẫn đang theo dõi sát nhu cầu mua ngô và đậu tương của Trung Quốc cũng như điều kiện thời tiết tại vùng Trung Tây Mỹ trong giai đoạn cây trồng bước vào chu kỳ sinh trưởng quan trọng.

Dầu cọ nối dài đà giảm

Thị trường dầu thực vật cũng chịu ảnh hưởng từ diễn biến đi xuống của dầu thô. Hợp đồng dầu cọ chuẩn giao tháng 9 trên Sàn Bursa Malaysia giảm 26 ringgit, tương đương 0,56%, xuống còn 4.632 ringgit/tấn. Trong suốt phiên, giá dao động trong vùng 4.622-4.690 ringgit/tấn, cho thấy tâm lý thị trường khá thận trọng.

Diễn biến của dầu cọ chịu tác động đồng thời từ giá dầu đậu nành và dầu cọ trên các sàn lớn. Trong phiên, hợp đồng dầu đậu nành hoạt động mạnh nhất tại Đại Liên tăng 0,37%, trong khi dầu đậu nành trên CBOT giảm 0,42% và dầu cọ Đại Liên giảm 0,46%. Việc giá dầu thô giảm mạnh khiến dầu cọ trở nên kém hấp dẫn hơn trong vai trò nguyên liệu sản xuất nhiên liệu sinh học, qua đó tạo thêm sức ép lên thị trường. Theo phân tích kỹ thuật của Reuters, giá dầu cọ có thể tiếp tục lùi về vùng 4.574-4.606 ringgit/tấn.

Nhôm và kim loại cơ bản chịu sức ép từ USD mạnh

Trên thị trường kim loại cơ bản, giá nhôm vẫn dao động gần mức thấp nhất trong 3 tháng do đồng USD tăng giá và kỳ vọng nguồn cung từ Trung Đông có thể dần được nối lại sau khi căng thẳng Mỹ - Iran hạ nhiệt. Giá nhôm kỳ hạn 3 tháng trên sàn LME tăng nhẹ 0,17% lên 3.238 USD/tấn, trong khi hợp đồng được giao dịch nhiều nhất trên sàn SHFE giảm 1,12% xuống còn 23.480 nhân dân tệ/tấn, sau khi có lúc rơi xuống 23.320 nhân dân tệ/tấn, mức thấp nhất trong 3 tháng.

Giới giao dịch cho rằng việc nguồn cung nhôm từ Trung Đông, khu vực chiếm khoảng 9% công suất luyện nhôm nguyên chất toàn cầu, có thể được khôi phục dần đang gây áp lực lên giá. Cùng lúc, đồng USD tăng phiên thứ năm liên tiếp khiến các kim loại định giá bằng USD trở nên đắt hơn đối với người mua quốc tế. Ngoài nhôm, đồng trên LME tăng nhẹ 0,16% nhưng giảm 0,98% trên SHFE. Kẽm LME giảm 0,06%, chì tăng 0,08%, niken tăng 0,1% và thiếc giảm 0,86%; còn trên SHFE, kẽm giảm 1,72%, chì giảm 0,31%, niken giảm 1,99% và thiếc giảm 4,84%.

Cà phê bật tăng, arabica lên đỉnh 6 tuần

Trái ngược với phần lớn thị trường hàng hóa, giá cà phê tăng mạnh do lo ngại về tiến độ thu hoạch và chất lượng hạt tại Brazil. Trên sàn London, cà phê robusta giao tháng 7/2026 tăng 3,55% lên 3.707 USD/tấn, còn hợp đồng tháng 9 tăng 1,38% lên 3.605 USD/tấn. Trên sàn New York, cà phê arabica giao tháng 7 tăng 1,25% lên 292 US cent/pound, trong khi hợp đồng tháng 9 tăng 0,45% lên 277 US cent/pound.

Giá arabica đã tăng lên mức cao nhất trong 6 tuần sau khi các cơn mưa gần đây tại Brazil gây ảnh hưởng đến chất lượng hạt và làm chậm tiến độ thu hoạch. Cooxupe, hợp tác xã cà phê lớn nhất Brazil, cho biết đến ngày 19/6 nông dân của họ mới thu hoạch được 20,1% sản lượng niên vụ 2026, thấp hơn mức 24,3% cùng kỳ năm ngoái.

Tồn kho trên sàn ICE tiếp tục suy giảm. Tính đến ngày 25/6, tồn kho arabica được chứng nhận chỉ còn 388.956 bao, mức thấp nhất trong 2,25 năm. Tồn kho robusta tuy có phục hồi từ đáy nhưng vẫn ở vùng thấp lịch sử.

Cao su giằng co

Tại Nhật Bản, giá cao su kỳ hạn tháng 7 trên sàn Osaka tăng 0,1% lên 430 yên/kg, trong khi hợp đồng tháng 11 tăng 1 yên lên 439,9 yên/kg. Trên sàn Thượng Hải, giá cao su kỳ hạn tháng 7 giảm 0,8% xuống 17.625 nhân dân tệ/tấn, còn hợp đồng tháng 9 giảm 195 nhân dân tệ xuống 17.605 nhân dân tệ/tấn. Trên sàn Singapore, hợp đồng tháng 7 giao dịch ở mức 224 US cent/kg, giảm nhẹ 0,1%. Tại Thái Lan, giá cao su nội địa giao tháng 7 đi ngang ở 95,5 baht/kg.

Đà giảm mạnh của giá dầu thô trở thành lực cản đáng kể. Dầu rẻ hơn làm giảm chi phí sản xuất cao su tổng hợp - sản phẩm cạnh tranh trực tiếp với cao su thiên nhiên - từ đó gây áp lực lên giá cao su tự nhiên. Tại Thái Lan, giá cao su tấm hun khói RSS3 tăng nhẹ 0,05% lên 103,62 baht/kg, còn giá cao su khối tăng 0,52% lên 85 baht/kg, cho thấy thị trường vẫn đang giằng co giữa kỳ vọng phục hồi nhu cầu và áp lực từ chi phí năng lượng giảm.

Quặng sắt hồi phục sau nhịp rơi sâu

Quặng sắt phục hồi sau phiên giảm mạnh trước đó nhờ hoạt động mua bắt đáy và đóng vị thế bán. Trên sàn Đại Liên, giá quặng sắt kỳ hạn tăng 0,47% lên 746 nhân dân tệ/tấn, trong khi hợp đồng giao dịch nhiều nhất tháng 9 tăng 0,61% lên 743 nhân dân tệ/tấn. Trên sàn Singapore, hợp đồng quặng sắt tháng 7 tăng 0,84% lên 98 USD/tấn.

Dù phục hồi trong phiên, giá quặng sắt vẫn ở vùng thấp sau khi giảm sâu trong tháng qua, với mức giảm 6,6% trên sàn Đại Liên và 7,7% trên sàn Singapore. Khối lượng giao dịch quặng sắt đường biển trong ngày 23/6 cũng tăng tới 87% so với phiên trước, phản ánh lực mua bắt đáy quay trở lại.

.png "Giá dầu tăng vọt khi ông Trump lại đe dọa tấn công Iran, làm lu mờ đàm phán hoà bình")

.jpg "Tất cả người dân đi máy bay chú ý quy định mới về hành lý từ 1/7")

.png "603 đập thuỷ điện bị ‘đánh sập’ trong 1 năm, hiện tượng lạ lập tức xuất hiện: Chuyện gì đây?")

.png "Phát triển hạ tầng năng lượng thông minh: cần đồng bộ vốn, công nghệ và cơ chế chính sách")

.png "Công an điều tra số tiền 144 triệu đồng chuyển từ tài khoản của Lê Minh Tuấn lúc 23h đêm")