Dầu phục hồi nhẹ sau phiên giảm sâu

Giá dầu thế giới tăng trở lại trong phiên 23/6 sau cú bán tháo mạnh ở phiên trước, khi thị trường đánh giá lại triển vọng nguồn cung từ Trung Đông. Tính đến đầu phiên châu Á, dầu Brent giao kỳ hạn tăng 24 cent, tương đương 0,38%, lên 78,15 USD/thùng, trong khi dầu WTI của Mỹ tăng 33 cent, tương đương 0,46%, lên 74,19 USD/thùng. Trong một diễn biến khác, giá Brent cũng được ghi nhận quanh mức 78,03 USD/thùng, tăng 0,2%. Tuy nhiên mức tăng này khá khiêm tốn.

Đà phục hồi này diễn ra sau khi giá dầu giảm hơn 3% trong phiên đầu tuần, khi Mỹ gia hạn lệnh trừng phạt đối với Iran thêm 60 ngày sau vòng đàm phán hòa bình đầu tiên và các tín hiệu hạ nhiệt xung đột tại Lebanon làm dịu lo ngại về gián đoạn nguồn cung. Tuy nhiên, giới đầu tư vẫn chưa thực sự yên tâm bởi những nghi ngờ về tính bền vững của thỏa thuận Mỹ - Iran. Dù thị trường đã phản ánh phần nào kỳ vọng eo biển Hormuz sẽ sớm vận hành bình thường trở lại, nhà đầu tư vẫn chờ thêm bằng chứng cụ thể cho thấy thỏa thuận được duy trì và dòng chảy dầu thô thực sự được khôi phục ổn định.

Dữ liệu theo dõi tàu cho thấy hai tàu chở dầu thô với tổng khối lượng gần 2 triệu thùng đã đi qua eo biển Hormuz trong ngày 22/6, cho thấy hoạt động vận chuyển đang dần cải thiện sau khi suy giảm nhẹ cuối tuần trước. Cùng lúc, dữ liệu của Bộ Năng lượng Mỹ cho thấy lượng dầu trong Kho Dự trữ Dầu chiến lược của nước này đã giảm xuống 331,2 triệu thùng trong tuần trước, mức thấp nhất kể từ tháng 6/1983, qua đó nhấn mạnh bức tranh nguồn cung vẫn khá mong manh.

Đồng USD mạnh lên, vàng chịu sức ép lớn

Trên thị trường tiền tệ và kim loại quý, tâm điểm tiếp tục là kỳ vọng Fed sẽ có lập trường thắt chặt hơn trong những tháng cuối năm. Chỉ số USD Index dao động quanh 101,01-101,04 điểm, không xa mức đỉnh gần đây là 101,13 và tiến sát mốc cao nhất 14 tháng ở 101,97. Lợi suất trái phiếu Mỹ duy trì ở vùng cao, trong đó lợi suất 10 năm ở mức 4,501%, còn lợi suất 2 năm nhạy cảm với lãi suất vẫn neo gần đỉnh 16 tháng.

Các hợp đồng tương lai lãi suất quỹ liên bang hiện phản ánh xác suất 54% Fed sẽ tăng ít nhất hai lần, mỗi lần 25 điểm cơ bản, trước cuối năm, tăng mạnh so với mức 15,2% cách đây một tuần. Ở một diễn biến khác, thị trường cũng dự báo 75% khả năng Fed tăng lãi suất vào tháng 9, trong khi theo công cụ CME FedWatch, xác suất này đã vượt 70%. Chính sự thay đổi kỳ vọng chính sách này đang trở thành lực cản lớn với vàng.

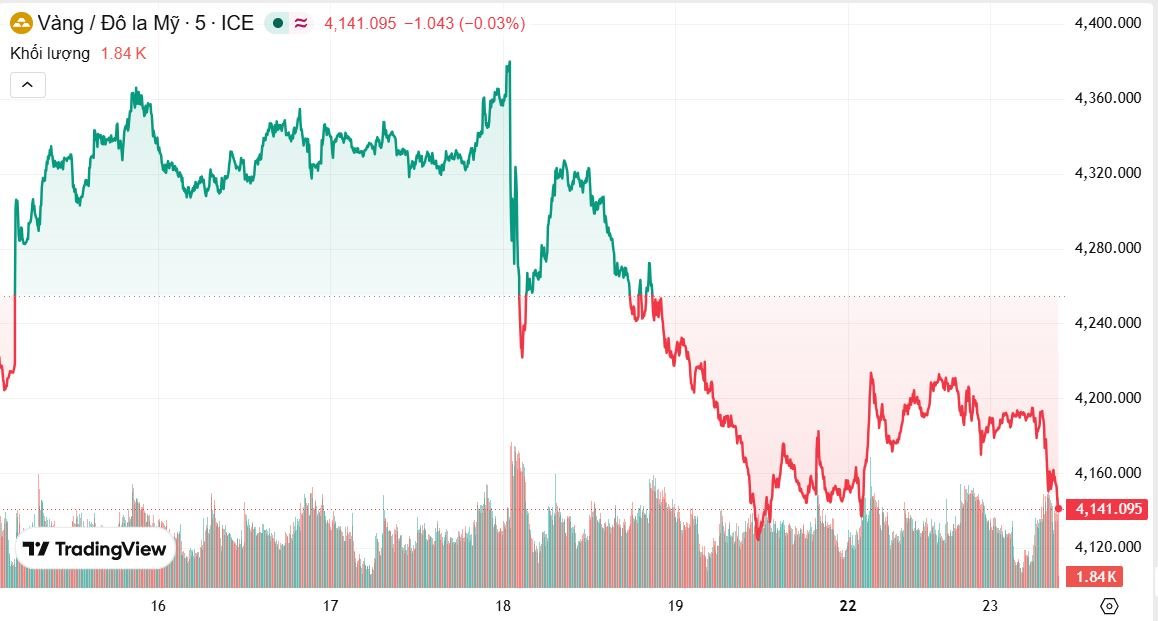

Trong bối cảnh đó, giá vàng giao ngay ghi nhận diễn biến khá giằng co. Có thời điểm vàng giảm 0,2% xuống 4.180,38 USD/ounce, và tại thị trường châu Á sáng 23/6, giá vàng giao ngay tiếp tục giảm sâu xuống quanh 4.147 USD/ounce.

Theo đánh giá của Bank of America, mục tiêu 6.000 USD/ounce trong ngắn hạn hiện khó khả thi hơn do Fed chuyển sang lập trường cứng rắn, nhưng triển vọng dài hạn của vàng vẫn được hỗ trợ bởi các yếu tố cấu trúc như thâm hụt ngân sách Mỹ cao, nhu cầu tài trợ lớn và xu hướng các ngân hàng trung ương toàn cầu giảm dần tỷ trọng dự trữ bằng USD.

Chứng khoán châu Á và tiền số suy yếu, yên Nhật áp sát vùng thấp nhất 40 năm

Không chỉ hàng hóa, thị trường tài chính châu Á cũng phản ứng rõ với sự thay đổi kỳ vọng lãi suất tại Mỹ. Chỉ số MSCI khu vực châu Á - Thái Bình Dương ngoài Nhật Bản giảm 0,5%, hợp đồng tương lai S&P 500 e-mini giảm 0,2%. Tại Nhật Bản, Nikkei 225 giảm 0,6%, trong khi chứng khoán Hàn Quốc mất 2%. Ngược lại, thị trường Đài Loan tăng 0,9% lên mức cao kỷ lục.

Đồng yên Nhật tiếp tục là điểm nóng khi giao dịch quanh 161,55-161,59 JPY/USD, sau khi có lúc rơi xuống 161,93 và tiến rất gần ngưỡng 161,96, mức yếu nhất kể từ năm 1986 nếu bị xuyên thủng. Cuộc họp trực tuyến giữa Bộ trưởng Tài chính Nhật Bản Satsuki Katayama và Bộ trưởng Tài chính Mỹ Scott Bessent đã làm dấy lên đồn đoán Tokyo có thể can thiệp để bảo vệ đồng yên. Đồng euro giao dịch quanh 1,1423 USD, bảng Anh ở 1,3246-1,3247 USD, trong khi AUD và NZD lần lượt giảm về 0,6991 USD và 0,5704 USD.

Trên thị trường tiền số, bitcoin giảm 0,8% xuống 63.873,71 USD, còn ether giảm 0,5% xuống 1.724,08 USD, phản ánh xu hướng giảm khẩu vị rủi ro khi đồng USD mạnh lên và lợi suất trái phiếu Mỹ neo cao.

Khí tự nhiên Mỹ lên đỉnh hai tuần

Giá khí đốt tự nhiên tương lai của Mỹ tăng khoảng 1% trong phiên đầu tuần, lên mức cao nhất trong hai tuần, khi nhu cầu từ các nhà máy LNG và triển vọng thời tiết nóng hơn cùng nhu cầu điều hòa tăng lên hỗ trợ thị trường. Hợp đồng khí đốt tháng 7 trên sàn NYMEX tăng 3,1 cent, tương đương 1,0%, lên 3,264 USD/mmBtu.

Theo LSEG, sản lượng khí đốt trung bình tại 48 bang lục địa Mỹ từ đầu tháng 6 đến nay đạt 109,7 bcfd, tương đương tháng 5 nhưng vẫn thấp hơn mức kỷ lục 110,6 bcfd của tháng 12/2025. Nhu cầu khí đốt, bao gồm xuất khẩu, được dự báo tăng từ 103,4 bcfd trong tuần này lên 106,6 bcfd vào tuần tới. Trong khi đó, lượng khí đưa tới 9 nhà máy LNG lớn của Mỹ đã tăng lên 17,2 bcfd trong tháng 6, từ 17,1 bcfd của tháng 5, dù vẫn thấp hơn mức đỉnh 18,8 bcfd hồi tháng 4.

Triển vọng thời tiết ấm hơn bình thường tới ngày 7/7 được cho là sẽ làm tăng tiêu thụ khí cho phát điện, nhất là khi khoảng 40% sản lượng điện của Mỹ đến từ các nhà máy điện chạy khí. Đây là yếu tố chính giúp giá khí đốt duy trì xu hướng phục hồi trong ngắn hạn.

Kim loại công nghiệp hồi phục, nhôm vẫn chịu áp lực

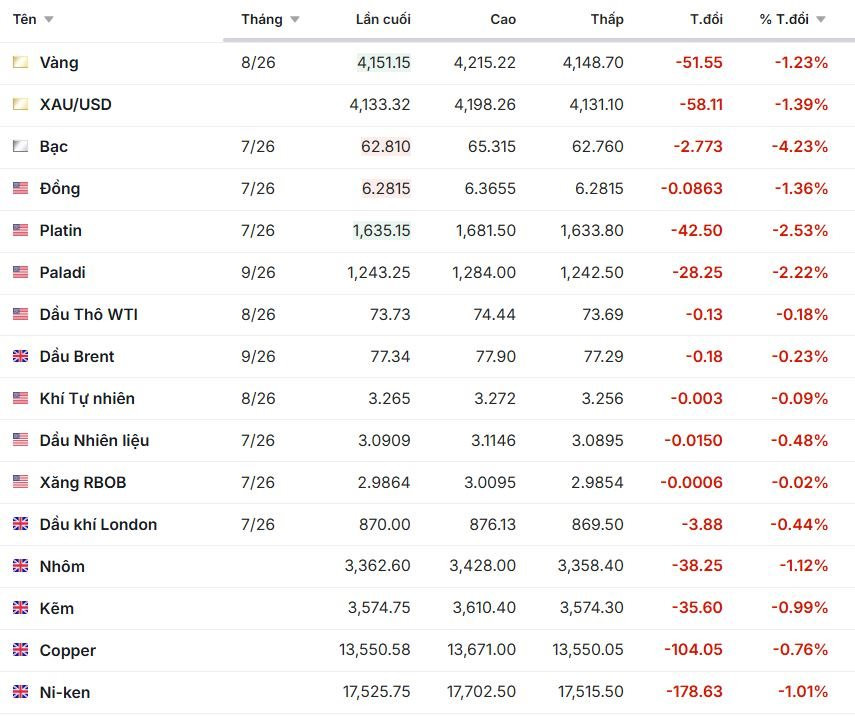

Trên thị trường kim loại cơ bản, giá đồng và nhiều kim loại công nghiệp tăng nhờ kỳ vọng các cuộc đàm phán Mỹ - Iran có thể mở đường cho một thỏa thuận chấm dứt chiến tranh, qua đó giảm bớt rủi ro đối với tăng trưởng kinh tế và chuỗi cung ứng toàn cầu. Giá đồng chuẩn trên Sàn giao dịch kim loại London tăng 1,2% lên 13.760 USD/tấn. Tính từ ngày 23/3, giá đồng đã tăng hơn 15%, phản ánh kỳ vọng nhu cầu mạnh từ các trung tâm dữ liệu phục vụ AI, đầu tư lưới điện và xe điện.

Dù vậy, thị trường vẫn chưa hoàn toàn tin vào kịch bản xung đột khép lại nhanh chóng. Giới phân tích cho rằng thị trường đang cố quay lại trạng thái “trước chiến tranh”, nhưng các rủi ro địa chính trị vẫn hiện hữu, đặc biệt tại Lebanon và eo biển Hormuz.

Với nhôm, áp lực lại nghiêng về phía giảm khi lo ngại gián đoạn nguồn cung từ Trung Đông hạ nhiệt. Giá nhôm đã giảm 10% kể từ đầu tháng 6, sau khi những lo ngại về thiếu hụt nguồn cung toàn cầu dịu đi. Mức chênh lệch giữa giá giao ngay LME và hợp đồng kỳ hạn 3 tháng cũng thu hẹp mạnh, từ hơn 104 USD/tấn hôm 1/6 xuống chỉ còn khoảng 10 USD/tấn, cho thấy thị trường không còn quá lo ngại về tình trạng khan hiếm ngắn hạn.

Cà phê robusta tiếp tục giảm

Giá cà phê robusta kỳ hạn tháng 7/2026 trên sàn London giảm 1,4%, tương đương 51 USD/tấn, xuống còn 3.589 USD/tấn; hợp đồng tháng 9/2026 giảm 1,39%, tương đương 50 USD/tấn, còn 3.542 USD/tấn. Trong khi đó, arabica giao tháng 7/2026 trên sàn New York tăng 0,69%, tương đương 1,9 US cent/pound, lên 277 US cent/pound, còn hợp đồng tháng 9/2026 giảm 0,3%, tương đương 0,8 US cent/pound, xuống 267 US cent/pound.

Áp lực giảm lên cà phê, đặc biệt là robusta, đến từ việc eo biển Hormuz mở lại, giúp giảm lo ngại về gián đoạn chuỗi cung ứng, hạ chi phí vận tải biển, bảo hiểm, phân bón và nhiên liệu. Ngược lại, arabica nhận được hỗ trợ nhất định từ dự báo mưa tại Brazil, có thể làm chậm hoạt động thu hoạch và phơi sấy. Yếu tố tồn kho cũng đáng chú ý khi lượng cà phê arabica được ICE chứng nhận đã giảm xuống 393.937 bao tính đến ngày 22/6, mức thấp nhất trong khoảng 2,25 năm.

Cao su tăng lên vùng cao nhất 15 năm

Giá cao su thế giới tiếp tục biến động theo hướng phân hóa giữa các sàn, nhưng nhìn chung thị trường vẫn được hỗ trợ bởi đồng yên suy yếu và rủi ro thời tiết tại Đông Nam Á. Trên sàn Osaka, giá cao su tăng 1,12%, tương đương 4,8 yên, lên 433,2 yên/kg. Hợp đồng cao su giao tháng 11 trên OSE tăng 1,8 yên, tương đương 0,41%, lên 412,4 yên/kg, mức cao nhất trong 15 năm. Trên sàn SHFE, hợp đồng tháng 9 có thời điểm giảm 0,17% xuống 17.715 nhân dân tệ/tấn, nhưng giá đóng cửa hợp đồng cùng kỳ hạn lại tăng 65 nhân dân tệ, tương đương 0,37%, lên 17.845 nhân dân tệ/tấn. H

Tại Thái Lan, giá cao su nội địa giao tháng 7 đi ngang ở 95,5 baht/kg, còn trên sàn Singapore, hợp đồng tháng 7 giao dịch gần nhất ở 226,9 US cent/kg, tăng khoảng 0,3%.

Quặng sắt và thép chịu áp lực vì nhu cầu yếu

Thị trường thép và quặng sắt tiếp tục chịu sức ép giảm giá do nhu cầu tiêu thụ yếu và triển vọng sản xuất thép tại Trung Quốc kém tích cực. Giá thép thanh kỳ hạn tháng 7/2026 trên SHFE giảm 0,28%, tương đương 9 nhân dân tệ, xuống 3.162 nhân dân tệ/tấn. Giá quặng sắt trên DCE giảm 0,73%, tương đương 5,5 nhân dân tệ, xuống 745,5 nhân dân tệ/tấn, còn quặng sắt tháng 7 trên SGX Singapore giảm 0,29 USD xuống 98,35 USD/tấn. Hợp đồng quặng sắt giao dịch nhiều nhất kỳ hạn tháng 9 đóng cửa ở 739,5 nhân dân tệ/tấn, giảm 0,87%.

Trên thị trường giao ngay, quặng tại cảng giảm 3-5 nhân dân tệ/tấn. Dù lượng quặng sắt vận chuyển toàn cầu tuần qua giảm 7,62% xuống 32,98 triệu tấn và lượng quặng cập cảng Trung Quốc giảm 7,14% xuống 27,81 triệu tấn, thị trường vẫn không thể phục hồi do nhu cầu từ các nhà máy suy yếu.

Diễn biến giá một số hàng hóa, ghi nhận sáng 23/6:

.png "Thị trường hàng hoá ngày 22/6: Hồ tiêu mất mốc 140.000 đồng/kg, gạo và heo hơi giữ giá")

.jpg "EVN Hà Nội có thông báo mới liên quan đến lịch cắt điện trong 3 ngày 23, 24, 25/6")

.png "Nga đón tin vui từ ‘khách sộp’ thứ ba thế giới, dầu thô lẫn than đá nổ đơn kỷ lục, chiếm gần 50% nhập khẩu của quốc gia")