Lãi cho vay mua nhà “chạy theo” lãi huy động

Những ngày qua, nhiều ngân hàng tiếp tục có động thái tăng lãi suất huy động tiền gửi. Theo đó, mặt bằng lãi suất huy động tiền gửi đã tăng thêm khoảng 0,5 đến 0,6 điểm phần trăm.

Theo đó, biểu lãi suất mới của ACB cho thấy lãi suất tiền gửi 6 tháng online đối với giá trị dưới 100 triệu đồng là 6%/năm. Không chỉ ACB, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) cũng đã công bố biểu lãi suất mới ghi nhận mức lãi suất 5.3%/năm cho hình thức gửi tiền online dưới 5 tỷ đồng.

Tại Ngân hàng Xây dựng (CBBank) mức lãi suất huy động tiền gửi online kỳ hạn 12 tháng với 7,5%/năm. Ngoài ra, một số ngân hàng khác cũng có mức lãi suất khá cao đối với kỳ hạn 12 tháng là Ngân hàng TMCP Nam Á (Nam A Bank) với 7,2%/năm, Ngân hàng TMCP Sài Gòn (SCB) với 7,3%/năm…

Với những động thái tăng lãi suất huy động tiền gửi của các ngân hàng, lãi suất cho vay mua nhà cũng rục rịch tăng theo trong tháng 8/2022.

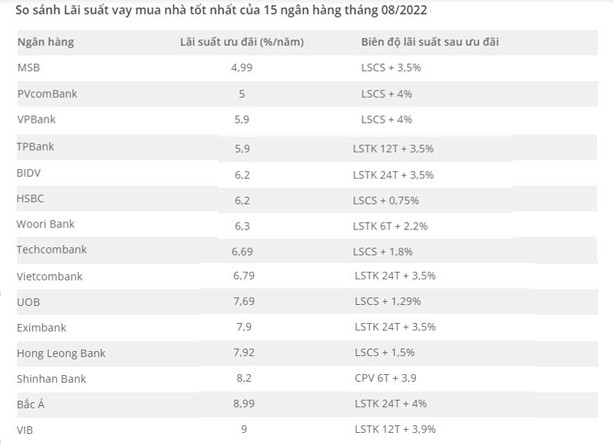

Theo đó, thống kê mới đây của BankExpress cho thấy trong số các ngân hàng được khảo sát, có 3 ngân hàng điều chỉnh tăng lãi suất vay mua nhà trong tháng 8 này gồm có: Woori Bank, Hong Leong Bank và VIB.

Cụ thể Woori Bank điều chỉnh tăng thêm 0,2 điểm % lãi suất từ 6,1%/năm lên mức 6,2%/năm trong tháng này. Mức lãi suất 6,3%/năm được cố định trong thời gian 1 năm đầu. Bên cạnh đó khách hàng cũng có thể lựa chọn các gói lãi suất ưu đãi khác như: 7,3%/năm trong 2 năm đầu hoặc lãi suất cố định 7,6%/năm trong 3 năm đầu. Lãi suất thả nổi tại Woori Bank bằng lãi suất bình quân lãi suất kỳ hạn 12 tháng của các ngân hàng quốc doanh cộng thêm 2,3%.

Ngân hàng Hong Leong Bank điều chỉnh tăng mạnh lãi suất thêm 1,73% điểm % lên mức 7,92%/năm, mức lãi suất này được cố định trong 1 năm đầu.

Cuối cùng là ngân hàng VIB với lãi suất tăng từ 8,7%/năm lên tới 9%/năm. Có thể thấy đây đang là mức lãi suất vay mua nhà cao nhất trong số các ngân hàng được khảo sát. Mặc dù có lãi suất cao như vậy nhưng VIB cũng hỗ trợ khách hàng vay tối đa lên tới 90% nhu cầu vốn bên cạnh đó thời gian cho vay tại đây cũng kéo dài tới 30 năm.

Bên cạnh đó, thống kê của BankExpress cũng thể hiện nhóm ngân hàng hiện có lãi suất cho vay với mục đích mua nhà thấp nhất trong tháng 8/2022 có thể kể tới các ngân hàng như: MSB, PVcomBank, VPBank, TPBank…

Trong đó ngân hàng MSB có lãi suất vay mua nhà thấp nhất là 4,99%/năm, đây được xem là một mức lãi suất rất cạnh tranh ở trên thị trường ngân hàng hiện nay. Mức lãi suất này được cố định trong thời gian 3 tháng đầu với điều kiện khoản vay có thời hạn từ 24 tháng trở lên.

Bên cạnh đó, ngân hàng PVcomBank có lãi suất cho vay ưu đãi cố định trong 6 tháng đầu là 5%/năm. Từ tháng thứ 7 trở đi mức lãi suất mà khách hàng phải trả sẽ là 12%/năm. Còn với ngân hàng TPBank, lãi suất vay mua nhà, sửa chữa nhà cửa ở mức chỉ từ 5,9%/năm, ngân hàng cho vay tối đa lên tới 90% phương án vay vốn.

Người vay cần lưu ý hiệu ứng “chiếc bánh phủ kem”

Đối với việc vay ngân hàng để mua nhà, theo các chuyên gia, người dân cần hết sức cân nhắc khi lựa chọn hình thức vay cũng như tính toán phương án trả nợ đảm bảo đủ các khoản dự phòng rủi ro phát sinh.

Bên cạnh đó, một điểm lưu ý quan trọng là cần cần chú ý các điều kiện đi kèm với lãi suất cho vay mua nhà thấp để tránh tình trạng chỉ thấy được lớp “kem mỏng bao quanh” mà quên mất việc “chiếc bánh lãi suất” vẫn không có gì thay đổi, thậm chí còn “tệ” hơn.

Đối với các gói cho vay mua nhà của các ngân hàng trong tháng 8/2022, theo thống kê của BankExpress mức lãi suất vay mua nhà của một số ngân hàng rất hấp dẫn, đơn cử MSB đưa ra mức thấp nhất là 4,99%/năm. Tuy nhiên, khách hàng cần chú ý, mức lãi suất thấp này chỉ cố định trong 3 tháng đầu, áp dụng với các khoản vay có thời hạn hơn 24 tháng. Theo đó, từ tháng thứ 4 về sau, lãi suất cho vay mua nhà sẽ tính theo lãi suất thị trường.

Tương tự, trường hợp ngân hàng PVcomBank đưa ra mức lãi suất cho vay mua nhà 5%/năm chỉ áp dụng cho 6 tháng vay đầu tiên, sau khi hết thời hạn ưu đãi, lãi suất vay mua nhà sẽ cố định là 12%/năm.

Theo TS. Trịnh Thị Phan Lan - Giảng viên khoa Tài chính ngân hàng trường ĐH Kinh tế, ĐH Quốc gia Hà Nội, thực tế, khi vay mua nhà khách hàng chỉ được hưởng mức lãi suất ưu đãi đó trong một thời hạn nhất định, có thể là 6 tháng, 1 năm hoặc 2 năm. Hết kỳ hạn này, lãi suất sẽ thả nổi, thay đổi tùy theo biên độ và quy định của từng ngân hàng. Lãi suất tăng sẽ gia tăng áp lực trả nợ. Khách hàng có thể rơi vào tình cảnh trở tay không kịp khi lãi suất cho vay đột ngột tăng quá cao.

Do đó, trong bối cảnh, các chuyên gia dự báo từ nay đến cuối năm 2022, các ngân hàng sẽ điều chỉnh tăng lãi suất tiền gửi ngân hàng, kéo theo lãi suất cho vay mua nhà trong nửa cuối năm có thể sẽ tiếp tục tăng. Vì vậy, bên cạnh việc so sánh lãi suất vay mua nhà các ngân hàng để lựa chọn gói vay phù hợp, người mua nhà hãy cân nhắc kỹ về dòng tiền và khả năng trả nợ. Thay vì bị thu hút bởi lãi suất ưu đãi, hãy tính toán dựa trên lãi suất thả nổi theo thị trường.

Ngoài ra, các chuyên gia cũng khuyên người mua nhà chỉ nên dành tối đa 40% tổng thu nhập hàng tháng cho nhà ở, để có thể đảm bảo các chi phí cho những nhu cầu cơ bản khác. Việc trả lãi gốc hàng tháng nếu không lên kế hoạch kỹ lưỡng và hợp lý có thể tạo ra gánh nặng tài chính và áp lực lớn cho cuộc sống.

“Tốt nhất, khách hàng chỉ nên chọn mua ngôi nhà có mức giá phù hợp, không nên tham vọng mua những căn nhà mà giá cả quá sức với khả năng tài chính hiện tại", TS. Trịnh Thị Phan Lan chia sẻ.

.jpg "DICERA Holdings tăng vốn lên hơn 1.000 tỷ đồng sau đợt trả cổ tức")