Theo báo cáo thị trường bất động sản 6 tháng đầu năm 2026 của Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI), sức mua trên thị trường đã giảm mạnh dưới tác động của lãi suất vay mua nhà neo ở mức cao và chi phí vốn gia tăng. Tuy nhiên, nguồn cung mới tập trung vào các dự án chất lượng cao khiến mặt bằng giá vẫn duy trì xu hướng đi lên.

Số liệu từ DXS-FERI cho thấy, tổng lượng hấp thụ bất động sản sơ cấp trong 6 tháng đầu năm chỉ đạt khoảng 26.100 sản phẩm, giảm 12% so với cùng kỳ năm trước và giảm tới 62% so với 6 tháng cuối năm 2025. Đây là mức giảm rất mạnh, phản ánh tâm lý thận trọng của cả người mua ở thực lẫn nhà đầu tư khi lãi suất vay mua bất động sản phổ biến ở mức 12-14%/năm. Trong khi nhiều khoản vay theo cơ chế thả nổi đã lên tới 15-16%/năm.

Không chỉ lượng giao dịch suy giảm, tỷ lệ hấp thụ trên toàn thị trường cũng giảm đáng kể, phổ biến chỉ còn khoảng 20-30%, thấp hơn 30 điểm phần trăm so với nửa cuối năm ngoái. Thanh khoản hiện chỉ tập trung ở những dự án có pháp lý minh bạch, vị trí thuận lợi và phục vụ nhu cầu ở thực, trong khi nhiều sản phẩm đầu tư, đặc biệt là đất nền vùng ven, gần như rơi vào tình trạng giao dịch cầm chừng.

Điều đáng chú ý là diễn biến thanh khoản suy yếu không kéo theo đà giảm của giá bán như nhiều người kỳ vọng.

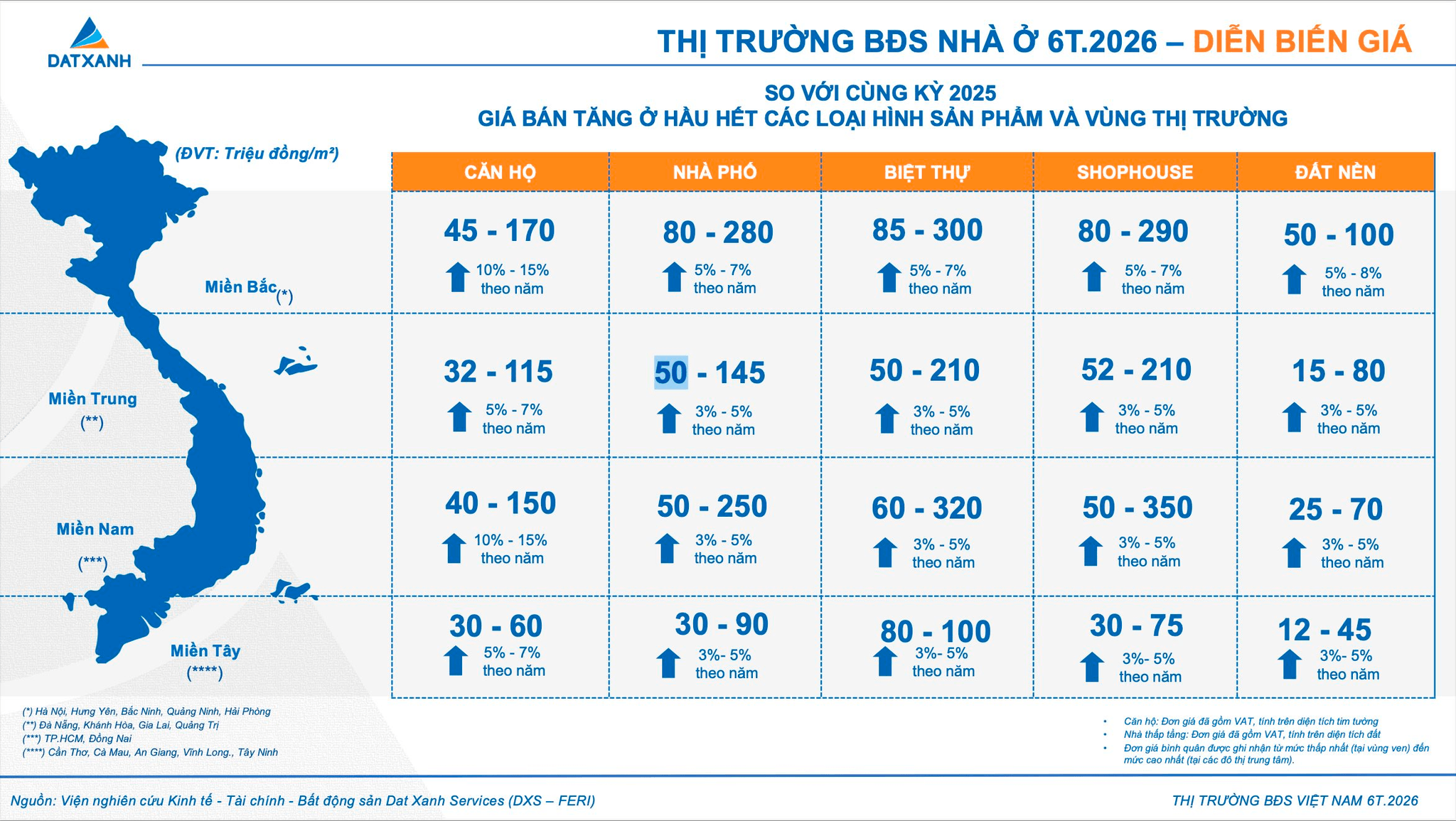

Theo DXS-FERI, mặt bằng giá sơ cấp trong 6 tháng đầu năm vẫn tăng ở hầu hết các loại hình và khu vực so với cùng kỳ năm 2025. Trong đó, căn hộ tiếp tục là phân khúc dẫn dắt thị trường khi giá tăng khoảng 10-15% tại miền Bắc và miền Nam, trong khi miền Trung và miền Tây cũng ghi nhận mức tăng từ 5-7%.

Động lực tăng giá chủ yếu đến từ việc nguồn cung mới tập trung vào các dự án trung và cao cấp, chi phí phát triển dự án ngày càng tăng, cùng với quỹ đất tại các đô thị lớn ngày càng khan hiếm. Trong khi đó, nhu cầu ở thực vẫn duy trì ổn định, giúp các dự án có vị trí đẹp và pháp lý đầy đủ tiếp tục giữ được mặt bằng giá.

Ở các phân khúc thấp tầng như nhà phố, biệt thự, shophouse và đất nền, giá cũng tiếp tục tăng nhưng với tốc độ chậm hơn, phản ánh tâm lý đầu tư thận trọng trong bối cảnh lãi suất còn ở mức cao.

Tuy nhiên, nếu so sánh với giai đoạn cuối năm 2025, thị trường đã có sự thay đổi rõ rệt. Giá bán không còn tăng mạnh mà bước vào trạng thái đi ngang. Thay vì giảm giá trực tiếp, nhiều chủ đầu tư lựa chọn các chương trình ưu đãi như chiết khấu, hỗ trợ lãi suất, kéo giãn tiến độ thanh toán hoặc giảm giá kỹ thuật nhằm cải thiện thanh khoản.

Theo DXS-FERI, đây không phải là dấu hiệu của một đợt giảm giá trên diện rộng mà là quá trình tái cân bằng của thị trường sau giai đoạn phục hồi mạnh trong năm 2025. Các chương trình ưu đãi chủ yếu nhằm gia tăng sức cạnh tranh và hỗ trợ người mua trong bối cảnh chi phí vốn tăng cao.

Một yếu tố khác giúp giá bất động sản chưa giảm là nguồn cung mới ngày càng tập trung vào các doanh nghiệp phát triển dự án lớn.

Trong 6 tháng đầu năm, thị trường ghi nhận khoảng 37.300 sản phẩm mới, tăng 16% so với cùng kỳ nhưng giảm 44% so với nửa cuối năm 2025. Phần lớn nguồn hàng đến từ các khu đô thị quy mô lớn do những chủ đầu tư hàng đầu như Vinhomes, Masterise Homes, Sun Group, MIK hay Phú Mỹ Hưng phát triển.

Việc nguồn cung chủ yếu thuộc phân khúc trung - cao cấp khiến mặt bằng giá chung khó giảm, ngay cả khi thanh khoản suy yếu. Đồng thời, các doanh nghiệp lớn với tiềm lực tài chính mạnh cũng không chịu áp lực phải giảm giá bán bằng mọi giá, mà ưu tiên sử dụng các chính sách tài chính linh hoạt để kích cầu.

DXS-FERI nhận định, đây là quá trình tái cân bằng của thị trường hơn là dấu hiệu của một chu kỳ giảm giá mới. Các doanh nghiệp phát triển dự án, đặc biệt là nhóm có tiềm lực tài chính mạnh, vẫn ưu tiên bảo vệ mặt bằng giá bán, đồng thời sử dụng các chính sách tài chính linh hoạt để thu hút khách hàng.

Báo cáo cũng cho thấy hành vi của người mua đang thay đổi rõ rệt. Dòng tiền không còn chạy theo kỳ vọng tăng giá ngắn hạn mà tập trung vào các dự án có pháp lý minh bạch, vị trí thuận lợi, khả năng khai thác thực tế và được phát triển bởi các chủ đầu tư uy tín. Đây được xem là dấu hiệu cho thấy thị trường bất động sản đang chuyển từ giai đoạn phục hồi sang giai đoạn phát triển có chọn lọc, trong đó giá trị thực của sản phẩm sẽ quyết định sức hút đối với dòng tiền.

Trong bối cảnh lãi suất vẫn ở mức cao và tín dụng chưa thực sự nới lỏng, DXS-FERI nhận định nghịch lý "sức mua giảm nhưng giá vẫn tăng" nhiều khả năng sẽ còn tiếp diễn trong thời gian tới. Thị trường sẽ tiếp tục phân hóa mạnh, với thanh khoản tập trung vào các dự án chất lượng, trong khi những sản phẩm mang tính đầu cơ hoặc thiếu lợi thế cạnh tranh sẽ ngày càng khó tìm kiếm người mua.

.png "Giá vàng tụt 1%, sắp thủng mốc 4.000 USD/ounce, giá dầu nhảy vọt 4% khi eo biển Hormuz lại bị đe dọa")

.png "Cổ phiếu của CTCP Rạng Đông Holding (RDP) hủy đăng ký giao dịch từ ngày 17/7")

.jpeg "Cơ cấu cổ đông PC1 lại có biến")

.jpg "Thị trường “sốt xình xịch” trước ngày chính thức đặt cọc sớm VinFast VF 2")