Bộ phận nghiên cứ của Công ty chứng khoán SSI (SSI Research) vừa có báo cáo cập nhật hoạt động kinh doanh của Ngân hàng TMCP Quốc Tế Việt Nam (VIB).

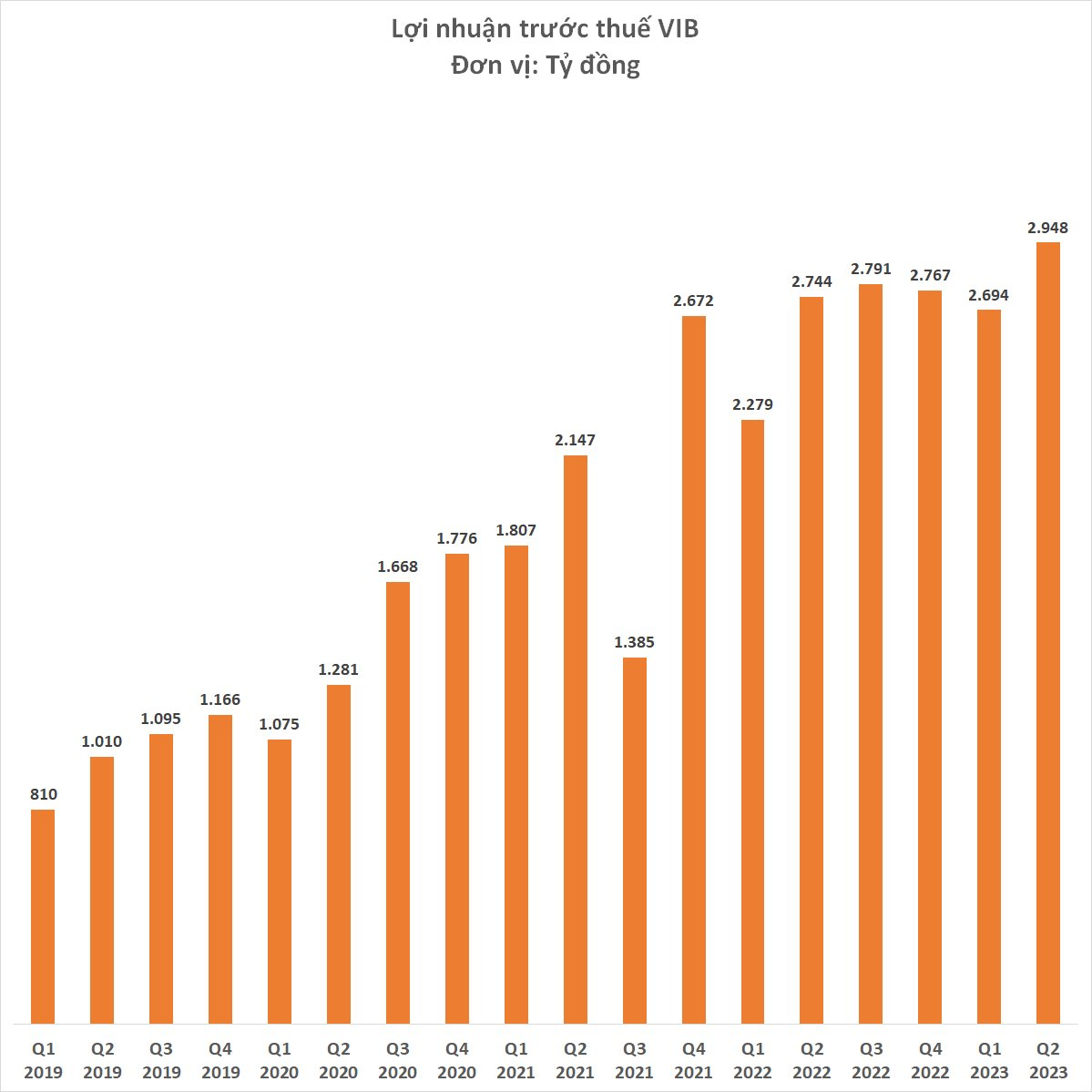

Trong quý 2/2023, VIB đạt lợi nhuận trước thuế gần 3.000 tỷ đồng, tăng 7,4% so với cùng kỳ nhờ thu nhập lãi thuần ổn định (tăng 19%) và chi phí được kiểm soát tốt với chỉ số chi phí trên thu nhập là 29% (so với mức 32,6% trong quý 2/2022).

Tín dụng tăng trưởng chậm

Mặc dù tín dụng phục hồi 2,2% so với quý trước trong quý 2/2023, VIB vẫn ghi nhận mức tăng trưởng tín dụng thấp nhất trong 5 năm qua, chỉ tăng 0,8% so với đầu năm đạt 235,8 nghìn tỷ đồng.

Đặc biệt, tổng dư nợ cho vay mua nhà giảm 0,2% so với quý trước đạt 108,7 nghìn tỷ đồng, và các khoản vay mua ô tô giảm 15% so với quý trước đạt 37 nghìn tỷ đồng. Trong khi đó, các khoản cho vay kinh doanh và dư nợ thẻ tín dụng tăng lần lượt 3,6% so với quý trước đạt 36,3 nghìn tỷ đồng và hơn 50% so với quý trước đạt 16,5 nghìn tỷ đồng.

SSI Research cho rằng lãi suất cho vay cao và nhu cầu nhà ở sụt giảm mạnh là nguyên nhân khiến dư nợ cho vay mua nhà thu hẹp.

Vào quý 2/2023, lãi suất ưu đãi cho vay mua nhà là 9,9% (giảm 200 điểm cơ bản so với quý trước) trong sáu tháng và sau đó được thả nổi ở mức quanh 14% (giảm 150 điểm cơ bản so với quý trước). Trong nửa cuối năm 2023, SSI Research cho rằng lãi suất cho vay mua nhà sẽ giảm hơn nữa để kích thích tăng trưởng tín dụng, nhưng điều này khá thách thức do thị trường bất động sản vẫn chưa cho nhiều chuyển biến tích cực.

Chất lượng tài sản yếu

Trong khi nợ xấu tăng 2,2% so với quý trước (đạt 8,5 nghìn tỷ đồng) dù cho ngân hàng đã xử lý 650 tỷ đồng nợ xấu, các khoản nợ nhóm 2 cũng tăng 21% so với quý trước (đạt 15,1 nghìn tỷ đồng). Theo đó, tỷ lệ nợ xấu duy trì ở mức 3,6%. Tỷ lệ hình thành nợ xấu đã giảm xuống 0,36% trong quý 2/2023 sau khi đạt đỉnh là 1,4% trong quý 1/2023.

Tuy nhiên, SSI Research cho rằng nợ xấu vẫn sẽ tiếp tục tăng trong quý 3/2023 do nợ Nhóm 2 tăng mạnh trong quý 2/2023, trước khi cải thiện dần trong quý 4/2023 do xử lý nợ xấu. Do đó, việc trích lập dự phòng là không thể tránh khỏi trong giai đoạn nửa cuối năm 2023. Mặt khác, dư nợ cho vay tín chấp (thẻ tín dụng) tăng vọt trong quý 2/2023 có thể tiềm ẩn rủi ro tín dụng đối với ngân hàng.

Tại thời điểm cuối quý 2/2023, dư nợ cơ cấu đạt tổng cộng là 640 tỷ đồng, tương đương 0,27% tổng tín dụng, trong đó các khoản cho vay liên quan đến Covid là 128 tỷ đồng (-30,4% so với quý trước) và dư nợ tái cấu trúc (theo Thông tư 02) là 513 tỷ đồng. SSI Research cho rằng dư nợ tái cấu trúc theo Thông tư 02 của VIB sẽ tăng trong nửa cuối năm 2023.

NIM có xu hướng giảm

Sau khi đạt mức cao nhất lịch sử là 5,31% trong quý 1/2023, NIM đã giảm 12 điểm cơ bản xuống mức 5,19% trong quý 2/2023. Trong khi lãi suất tiền gửi trung bình tăng 40 điểm cơ bản so với quý trước đạt mức 8,4%, lãi suất cho vay trung bình chỉ tăng 20 điểm cơ bản so với quý trước đạt mức 13,9% do lãi suất cho vay giảm đối với các khoản giải ngân mới để kích thích nhu cầu tín dụng.

Tỷ lệ NIM nửa đầu năm 2023 được duy trì tốt trong số các ngân hàng thương mại cổ phần mặc dù nợ quá hạn tăng đáng kể (tăng 49% so với đầu năm). Điều này có thể được giải thích bởi thu nhập lãi khá lớn (tăng 138% so với cùng kỳ, tương đương tăng thêm khoản 1,2 nghìn tỷ đồng) liên quan đến tín phiếu kho bạc.

Nếu loại trừ khoản này, SSI Research ước tính NIM sẽ ở mức 4,7% trong quý 1/2023 và 4,6% trong quý 2/2023. Tuy nhiên, tác động tích cực này khó có thể kéo dài trong nửa cuối năm 2023 do tín phiếu kho bạc đáo hạn trong quý 2/2023. Do đó, NIM sẽ giảm mạnh hơn trong nửa cuối năm 2023 khi lãi suất cho vay giảm để kích thích tăng trưởng tín dụng.

Tăng trưởng thu nhập ngoài lãi vẫn tích cực mặc dù thu nhập từ phí dịch vụ (NFI) yếu

Thu nhập từ phí giảm 13,2% so với cùng kỳ, chủ yếu do phí dịch vụ thanh toán và doanh thu phí từ hoạt động bancassurance đều sụt giảm. Với việc giám sát chặt chẻ trong hoạt động bán bảo hiểm trong thời gian gần đây, doanh thu phí bancassurance giảm 54,6% so với cùng kỳ đạt 182,3 tỷ đồng.

SSI Research ước tính khoảng 250 tỷ đồng phí trả trước sẽ được ghi nhận trong nửa cuối năm 2023 từ việc tái ký hợp đồng bancassurance, đây sẽ là yếu tố hỗ trợ để VIB cải thiện NFI trong nửa cuối năm 2023, và số tiền còn lại sẽ được phân bổ trong vòng 12 năm, chia đều 300 tỷ đồng mỗi năm.

Chi tiêu qua thẻ đã phục hồi lên hơn 21 nghìn tỷ đồng (tăng 10,5% so với quý trước) trong quý 2/2023, tuy nhiên phí dịch vụ thanh toán vẫn giảm (giảm 4% so với cùng kỳ) do các hoạt động thương mại yếu. Mặt khác, lãi từ kinh doanh ngoại hối và thu hồi nợ xấu (135 tỷ đồng, tăng 23,4% so với cùng kỳ) là yếu tố chính giúp thu nhập ngoài lãi tăng 5,8% so với cùng kỳ đạt 962 tỷ đồng.

Năm 2023, SSI Research cho rằng việc cơ quan quản lý giám sát chặt chẽ và người tiêu dùng thiếu niềm tin đối với bảo hiểm nhân thọ sẽ hạn chế doanh thu phí bảo hiểm. Do đó, phí bảo hiểm dự kiến sẽ giảm 30% nếu không có lợi nhuận bất thường.

Tuy nhiên, SSI Research kỳ vọng doanh thu từ thẻ sẽ tăng trong nửa cuối năm 2023 do tác động tích cực từ chương trình Ca sĩ giấu mặt mùa 2, một chương trình giải trí do VIB tài trợ, kích thích chi tiêu thẻ và phí thẻ (tăng 18% so với cùng kỳ).

Với chất lượng tài sản suy giảm nhanh hơn dự kiến, SSI Research cho rằng VIB sẽ áp dụng Thông tư 02 để kiểm soát tỷ lệ nợ xấu ở mức 3% vào cuối năm 2023. Tuy nhiên, gánh nặng trích lập dự phòng dự kiến sẽ nặng nề hơn trong nửa cuối năm 2023.

.png "Báo chí và Nghị trường: Cầu nối thông tin quan trọng trong kỷ nguyên số")