Trong báo cáo mới đây, SGI Capital cho rằng sự sụt giảm của thị trường chứng khoán trong tháng 10/2022 gắn liền với sự kiện điều tra và làm rõ sai phạm của Tập đoàn Vạn Thịnh Phát. Đây là sự kiện lớn bất ngờ và có tác động nhất định đến nền kinh tế nói chung và thị trường tài chính nói riêng.

Trước tiên, SGI nhận định rằng các hoạt động phát triển bất động sản sẽ co hẹp lại do tác động dây chuyền từ hạn chế tín dụng cho người mua, song song với hoạt động xây dựng và hoạt động sản xuất vật liệu xây dựng bị đình trệ. Các doanh nghiệp sản xuất và kinh doanh vật liệu xây dựng đang chịu tác động trực tiếp và sẽ thể hiện ra ở các chỉ tiêu vĩ mô tháng 11, tác động trực tiếp vào tăng trưởng GDP quý 4.

Theo SGI Capital, tháng 10 cũng được chứng kiến tâm lý thận trọng của nhà đầu tư về chất lượng trái phiếu và thanh khoản thị trường trái phiếu. Lượng trái phiếu ngoài ngành ngân hàng phát hành gần 850.000 tỷ trong hai năm vừa qua. Lợi tức trái phiếu của những công ty đang niêm yết bị bán mạnh với mức trên 20-25% trong khi P/E của những công ty này ở hai con số tạo ra áp lực bán cổ phiếu.

Thêm vào đó, lợi tức trái phiếu tăng nhanh đang khiến các quỹ trái phiếu thua lỗ nhanh trong hai tháng vừa qua, càng tạo thêm áp lực để nhà đầu tư rút ròng để chuyển sang gửi ngân hàng do lãi suất ngân hàng tăng.

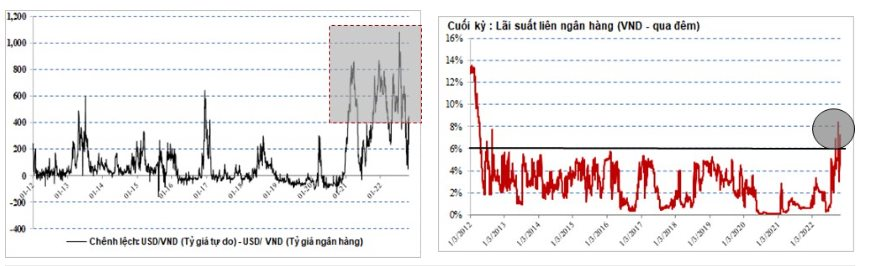

Trong khi đó, SBV vẫn đang ưu tiên mục tiêu ổn định tỷ giá, lãi suất cho vay và ổn định của hệ thống hơn là những yếu tố hỗ trợ tăng trưởng. Tỷ giá luôn ở sát trần và mức chênh lệch giữa USD tự do và trong hệ thống ngân hàng vẫn đang ở vùng cao, thể hiện nhu cầu và kỳ vọng với USD vẫn lớn. Lãi suất tăng cao tiếp tục đẩy tăng lợi tức trái phiếu và giảm định giá của thị trường chứng khoán. SGI nhận định vòng xoáy sẽ tiếp diễn cho đến khi xuất hiện những phân hoá sau:

(1) Trái phiếu của nhóm doanh nghiệp đang kinh doanh có lãi và tình hình tài chính lành mạnh sẽ thu hút được người mua mới khi giá được chiết khấu.

(2) Trái phiếu của nhóm doanh nghiệp có tài sản tốt có thể được các trái chủ đồng ý hoán đổi qua sản phẩm bất động sản hoặc đồng ý kỳ trả nợ dài hơn với lãi suất tốt hơn.

(3) Trái phiếu của nhóm doanh nghiệp không có khả năng trả nợ sẽ không có khả năng tái cơ cấu dưới bất cứ hình thức nào. Trái chủ sẽ có khả năng thu hồi được rất ít tiền gốc sau một thời gian dài.

Tuy nhiên, SGI đánh giá rằng việc giá trị giao dịch trái phiếu tăng lên cùng với rút ròng của các quỹ trái phiếu chậm lại là tín hiệu tốt cho thấy thanh khoản thị trường trái phiếu đang cải thiện và sẽ bớt áp lực cho thị trường cổ phiếu.

“Nếu không có những hỗ trợ kịp thời, trong tháng tới thị trường chứng khoán vẫn tiếp tục chịu nhiều áp lực do dòng tiền hạn chế từ áp lực đáo hạn trái phiếu, call margin, và triển vọng tăng trưởng xấu đi. Điểm mấu chốt là khi nào SBV cùng chính phủ có những thay đổi trong chính sách tiền tệ để hỗ trợ thanh khoản hệ thống, ổn định lãi suất, tỷ giá, lấy lại niềm tin trong thị trường trái phiếu và thị trường tài chính nói chung”, SGI Capital cho hay.

Nhìn xa hơn, thị trường đã đi sâu vào vùng quá bán tương ứng với vùng định giá rẻ lịch sử. Đợt giảm này đã đưa VN-Index về mức định giá của các lần kinh tế Việt Nam có khủng hoảng trong quá khứ, phản ánh những rủi ro rất lớn về thanh khoản mà khối doanh nghiệp và hệ thống ngân hàng Việt Nam đang phải trải qua.

"Bản chất của TTCK luôn là biến động mạnh và rất khó dự báo ngắn hạn, nhưng những ai vượt qua được giai đoạn khủng hoảng hiện nay và bám trụ lại sẽ gặt hái được thành quả lớn khi thị trường và nền kinh tế quay trở lại chu kỳ tăng trưởng", báo cáo cũng nhấn mạnh.

USD Index và lãi suất tăng tạo ra những làn gió ngược khỏi các thị trường tài sản rủi ro

Trước đó, SGI Capital đã nhận định nhiều chỉ số vĩ mô “đang báo hiệu lạm phát tại Mỹ sẽ hạ nhiệt nhanh dần các tháng tới khiến các điều kiện tài chính bớt căng thẳng vào cuối năm nay và có thể lỏng dần từ Q1 2023 khi FED dừng tăng lãi suất".

Trong tháng 10, mặc dù FED tiếp tục hút tiền ở mức độ cao nhất, các điều kiện tài chính của Mỹ (Financial Condition Index) đã dần cải thiện, USD Index giảm hơn 3% và lãi suất trái phiếu 10 năm của Mỹ cũng đã nguội sau khi lượng tiền bắt đáy từ các quỹ đầu tư trái phiếu chảy vào kỷ lục. Đây là những cơ sở đã khiến dòng tiền quay lại tài sản rủi ro trong tháng 10 giúp thị trường chứng khoán Mỹ có một tháng tăng mạnh nhất trong vòng 50 năm qua.

Trong khi đó, mùa báo cáo Quý 3 của thị trường Mỹ cho kết quả tích cực do trước đó thị trường đã hạ mạnh kỳ vọng. Ngoài thị trường Mỹ, giá năng lượng tại châu Âu cũng đã hạ nhiệt trong tháng 10 và ngân hàng TW Châu Âu đã tiếp tục tăng lãi suất. Song song, thị trường tài chính Trung Quốc bắt đầu đề cập tới việc tiếp cận zero-COVID của chính phủ nước này có thể sẽ thay đổi, trước hết bằng việc nghiên cứu lộ trình để sớm nhất tháng 3/3023 có thể bắt đầu dỡ bỏ hạn chế.

SGI Capital đánh giá tâm điểm của thị trường tài chính thế giới vẫn là USD Index và lãi suất tăng tiếp tục tạo ra những làn gió ngược khỏi các thị trường tài sản rủi ro và thị trường mới nổi, cận biên. Một khi hai chỉ số này ổn định và có thể quay đầu, sức ép dòng vốn gián tiếp hoặc cấu trúc lại tỷ lệ nợ USD, đầu cơ USD sẽ giảm bớt và kích thích dòng tiền quay trở lại với tài sản rủi ro như cổ phiếu.

.png "Thị giá giảm hơn 40% trong 2 tháng, Chủ tịch và CEO Thế Giới Di Động cùng chi tiền \"bắt đáy\" cổ phiếu MWG")

.jpg "FECON triển khai dự án nhà ở xã hội hơn 1.200 tỷ đồng tại tỉnh được mệnh danh “đệ nhất danh trà” Việt Nam")