Thời gian qua, Chính phủ và các Bộ ngành đã liên tục có nhiều giải pháp nhằm nâng cao chất lượng hoạt động của các tổ chức tín dụng phi ngân hàng như các công ty tài chính, công ty cho thuê tài chính, quỹ tín dụng nhân dân, tổ chức tài chính vi mô… Qua đó, hoạt động tín dụng phi ngân hàng đã từng bước được cải thiện, hoạt động theo hướng minh bạch, chuyên nghiệp hơn, phục vụ tốt cho nhu cầu của người dân.

Tuy nhiên, theo nhận định của chuyên gia cũng như từ thực tiễn cho thấy, việc nở rộ tín dụng đen đang là những trở lực để phát triển thị trường tài chính phi ngân hàng. Điều này đang khiến cho cả doanh nghiệp tài chính tiêu dùng và người vay gặp khó.

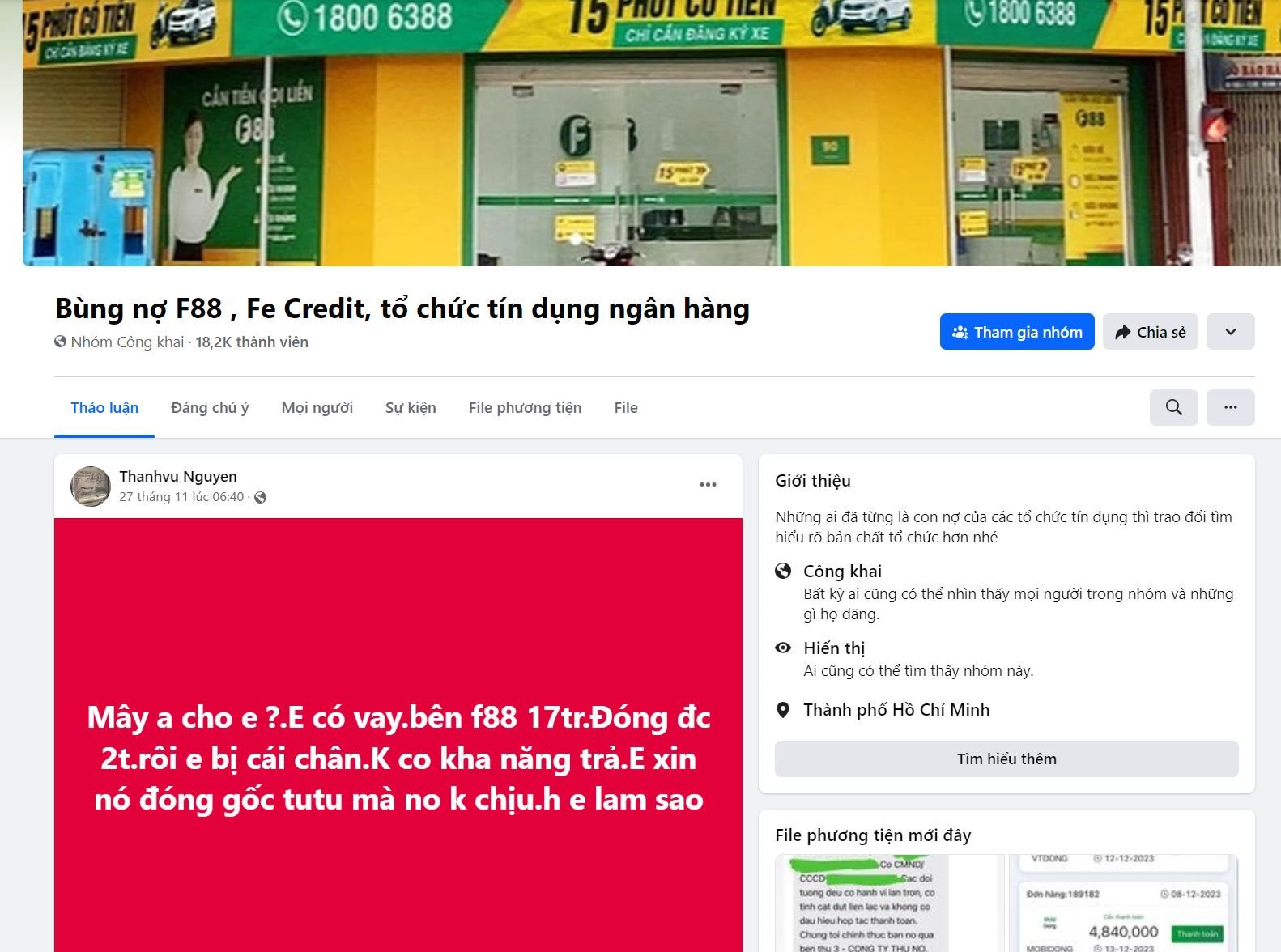

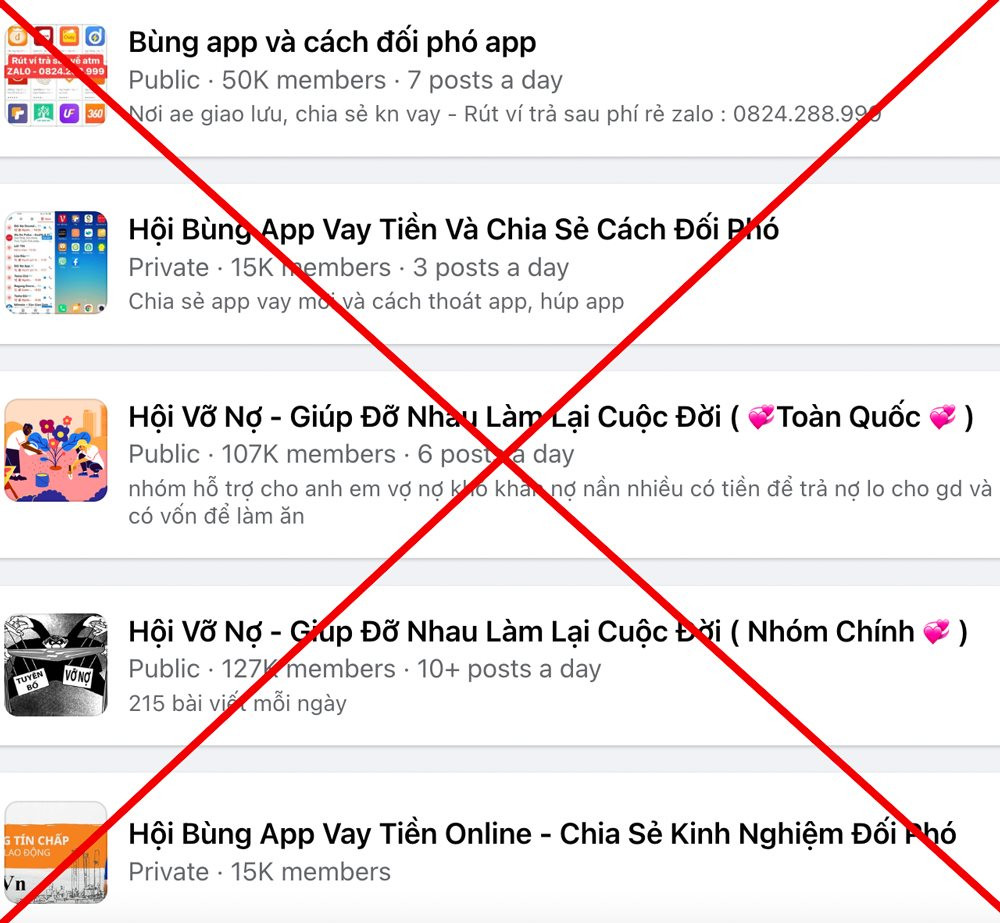

Nở rộ hội nhóm bùng nợ

Thực tế cho thấy, thời gian qua trên thị trường đã xuất hiện nhiều hình thức cho vay, đi vay hoặc huy động vốn với lãi suất vượt quá mức lãi suất pháp luật quy định và hoạt động không được cấp phép theo quy định. Các loại hình này được gọi chung là tín dụng đen.

Tình trạng trên đã dẫn đến hệ lụy đáng báo động khi các tổ chức tín dụng đen thu hồi nợ bằng nhiều hình thức trái phép. Thậm chí, nhiều người dù không đi vay nhưng vẫn liên tục bị "réo tên" đòi nợ, thậm chí bị bôi nhọ, vu khống, xúc phạm danh dự trên mạng xã hội… khi có tên trong danh bạ điện thoại của người đi vay hoặc bị người đi vay liệt kê trong danh sách các mối quan hệ như một loại "tài sản bảo đảm" cho khoản vay tại những tổ chức tín dụng đen.

Lợi dụng việc cơ quan chức năng có chủ trương nghiêm túc xử lý, trấn áp các hành vi thu hồi nợ trái phép của các tổ chức tín dụng đen, thời gian qua, trên mạng xã hội đã liên tục xuất hiện nhiều hội nhóm trên Zalo, Facebook chỉ nhau cách bùng nợ, trốn nợ một cách bất hợp pháp, gây ra sự méo mó cho thị trường cho vay tiêu dùng. Thậm chí có nhiều trường hợp nhiều nhân viên thu hồi nợ của các công ty tài chính bị chính người vay hành hung khi đến thu hồi nợ.

Trên nền tảng Facebook, chỉ cần tìm kiếm từ khoá "bùng nợ", ngay lập tức hàng loạt hội nhóm có cùng chủ đề "bùng nợ, trốn nợ" xuất hiện. Nhiều hội nhóm hoạt động dưới hình thức nhóm kín hoặc công khai, người dùng muốn truy cập phải trả lời một số câu hỏi nhất định để được xét duyệt vào nhóm.

Quan sát các hội nhóm “bùng nợ” cho thấy, thông thường người vay thường tìm cách “bùng nợ” làm sao để không bị bôi xấu hình ảnh. Thậm chí có nhiều người xem việc “bùng nợ” các khoản vay là chuyện bình thường và khoe như một thành tích trên mạng xã hội.

Những hệ lụy đặt ra

Hệ quả của việc các hội nhóm bùng nợ nở rộ chia sẻ công khai các chiêu trò, cách thức nhằm trốn tránh nghĩa vụ trả nợ theo hợp đồng cho vay cầm cố tài sản và giấy tờ có giá, thậm chí lừa đảo, lạm dụng tín nhiệm chiếm đoạt tài sản của các công ty tài chính là nhiều công ty tài chính không cho vay hoặc không dám cho vay.

Trong khi nhu cầu của người dân, nhất là những người yếu thế vẫn cao, việc người dân khó tiếp cận vốn vay từ các công ty tài chính sẽ lại góp phần đẩy người dân đến với tín dụng đen.

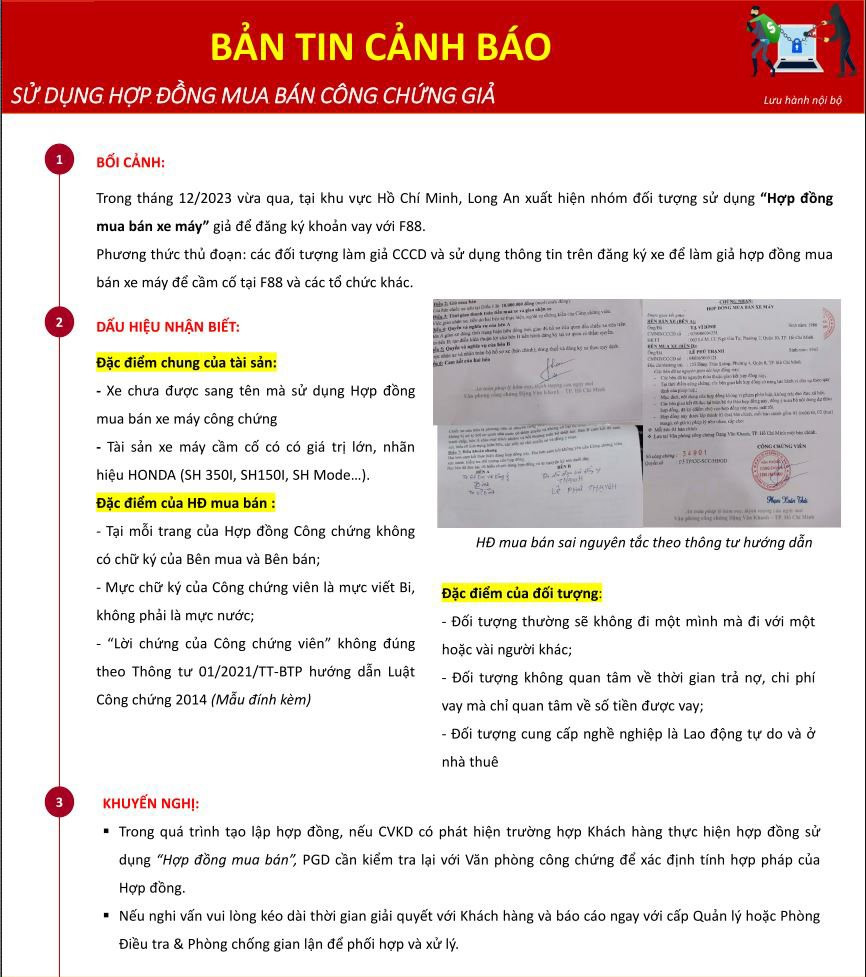

Theo thông tin từ Công ty CP Kinh doanh F88, vừa qua, doanh nghiệp này đã phải liên tục phát đi bản tin cảnh báo đến các chi nhánh và địa điểm kinh doanh của mình về việc tại khu vực TP. HCM, Long An,... xuất hiện nhóm đối tượng sử dụng “Hợp đồng mua bán xe máy” giả để đăng ký khoản vay.

Theo đó, phương thức của các đối tượng là làm giả căn cước công dân và sử dụng thông tin trên đăng ký xe để làm giả hợp đồng mua bán xe máy sau đó cầm cố tại F88 và các tổ chức khác.

Tình trạng trên đã dẫn đến nhiều hệ lụy bất cập cho cả các doanh nghiệp tài chính tiêu dùng và các khách hàng có nhu cầu vay tiêu dùng chính đáng.

Với các tổ chức tài chính tiêu dùng, không ít doanh nghiệp hiện nay rơi vào tình trạng “sợ cho vay” do lo ngại khó khăn trong công tác thu hồi nợ.

Theo thống kê gần đây nhất của Ngân hàng Nhà nước; trong 9 tháng đầu năm 2023, dư nợ cho vay tín dụng tiêu dùng đã giảm tới 40%, lượng nợ xấu của nhiều công ty tài chính ở mức báo động tăng đến 20% so với cùng kỳ.

Việc các doanh nghiệp tài chính tiêu dùng “sợ cho vay” sẽ ảnh hưởng đến nhu cầu tiếp cận tín dụng phi ngân hàng chính đáng của những người có nhu cầu vay thật để trang trải nhu cầu tài chính cá nhân cũng như đáp ứng nhu cầu vốn kinh doanh nhỏ nhưng lại không đủ điều kiện tiếp cận tín dụng ngân hàng.

Bên cạnh đó, theo chuyên gia pháp lý, các hành vi bùng nợ nói trên sẽ có nguy cơ để lại nhiều hệ quả không tốt liên quan đến pháp lý về quyền và lợi ích hợp pháp của người vay khi sử dụng các hình thức “bùng nợ” bất hợp pháp.

Hệ quả đầu tiên khi “bùng nợ” là việc người vay có thể bị ghi nhận nợ xấu trên Trung tâm Thông tin Tín dụng Quốc gia (CIC).

Một khi đã bị ghi nhận nợ xấu lên hệ thống của CIC, việc tiếp cận tín dụng của người vay sẽ trở nên rất khó khăn, do khi đã có lịch sử nợ xấu, CIC sẽ ghi nhận và lưu trữ trong ít nhất 05 năm kể từ khi người vay thanh toán đầy đủ khoản vay.

Hệ quả thứ hai, nguy cơ pháp lý khi người vay “bùng nợ” là rủi ro bị các công ty tài chính khởi kiện.

Theo đánh giá của chuyên gia pháp lý, hệ quả này có thể không đến ngay lập tức do việc thu thập tài liệu, chứng cứ và hoàn thiện hồ sơ khởi kiện tốn khá nhiều thời gian.

Tuy nhiên, về nguyên tắc, các tổ chức tín dụng hoàn toàn có quyền khởi kiện và yêu cầu pháp luật bảo vệ quyền lợi để đảm bảo việc thu hồi nợ qua con đường tố tụng.

Theo quy định tại Điều 203 Bộ luật Tố tụng dân sự 2015, sau khi Tòa án thụ lý đơn khởi kiện (của tổ chức tín dụng), thời hạn chuẩn bị xét xử từ 01 - 04 tháng và thông thường, trong thời hạn 01 tháng, kể từ ngày có quyết định đưa vụ án ra xét xử, Tòa án phải mở phiên tòa.

Bên cạnh việc có thể đối mặt với việc bị các tổ chức tín dụng khởi kiện ra tòa, khách hàng “bùng nợ” còn có nguy cơ đối mặt với trách nhiệm hình sự.

Cụ thể, theo Luật sư Quách Thành Lực, Giám đốc Công ty Luật TNHH Pháp Trị - Đoàn Luật sư TP. Hà Nội, trước thực tế phức tạp của tình trạng vay nợ, trốn nợ, khi ban hành Bộ luật Hình sự năm 2015 (sửa đổi bổ sung năm 2017), Quốc hội đã bổ sung thêm trường hợp “Vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng các hình thức hợp đồng… đến thời hạn trả lại tài sản mặc dù có điều kiện, khả năng nhưng cố tình không trả” tại điểm a khoản 1 Điều 175 Bộ luật Hình sự năm 2015 về Tội lạm dụng tín nhiệm chiếm đoạt tài sản.

Luật sư Quách Thành Lực đánh giá, việc Quốc hội bổ sung căn cứ trên đã tạo ra hành lang pháp lý để xử lý hình sự đối với người vay có đủ điều kiện, khả năng nhưng cố tình chây ì không chịu thực hiện nghĩa vụ trả nợ. Cơ quan tiến hành tố tụng và người cho vay kỳ vọng đây sẽ là điểm đột phá để giải quyết tình trạng vay nợ khó đòi.

.jpg "'Vua giải trí Nhật Bản' bất ngờ khai tử các tựa game vật lý: Dấu chấm hết cho 1 kỷ nguyên huy hoàng")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")

sau khi đổi chủ?")