.jpg)

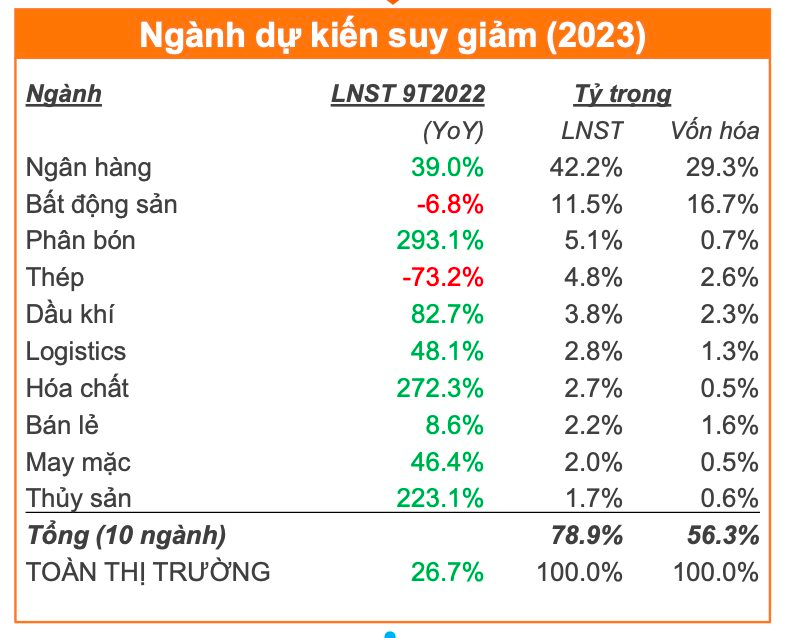

Bức tranh lợi nhuận năm 2023 được FiinGroup dự báo sẽ có nhiều gam màu tối khi nhiều ngành nổi bật như Ngân hàng, Bất động sản, Phân bón, Thép, Dầu khí,… sẽ ghi nhận lợi nhuận suy giảm.

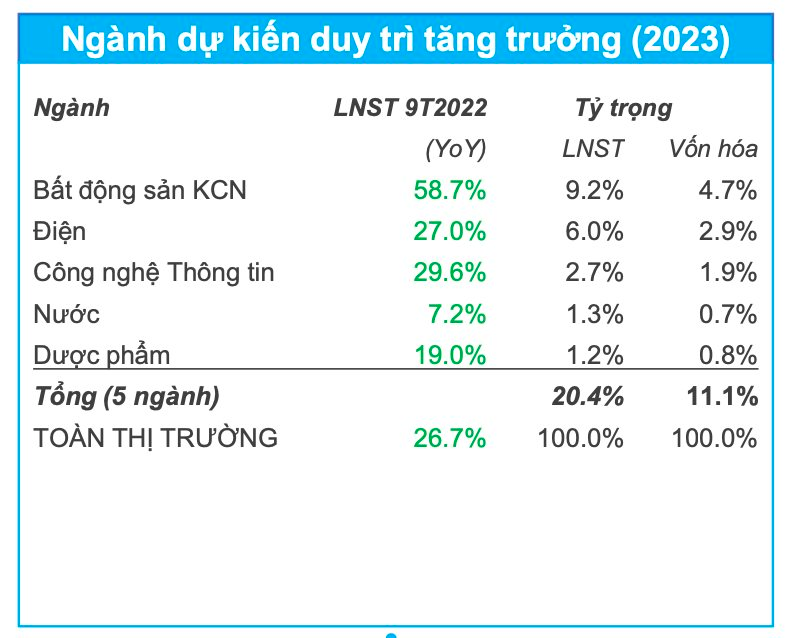

Theo FiinGroup, điểm sáng về tăng trưởng 2023 sẽ là Dược phẩm, Điện (nhiệt điện), Nước, CNTT. Đây là các ngành mà hoạt động kinh doanh ít chịu ảnh hưởng bởi môi trường lãi suất cao.

Thứ nhất là Điện: Hiện tượng thời tiết La Nina dự kiến kéo dài đến hết tháng 2/2023 là điểm cộng lớn cho triển vọng lợi nhuận nhóm Nhiệt điện (bao gồm Điện khí và Điện than) và là điểm trừ cho nhóm Thủy điện.

Ngoài ra, giá điện trên thị trường cạnh tranh dự kiến duy trì ở mức cao do chi phí đầu vào tăng lên và không còn phải cạnh tranh với nguồn thủy điện có giá chào bán thấp khi chu kỳ La Nina kết thúc. QTP, HND và NT2 là các DN nhiệt điện được kỳ vọng sẽ có triển vọng lợi nhuận tích cực trong năm 2023.

Thứ hai là Dược phẩm: Tốc độ tăng trưởng về LNST chưa thật sự đột phá trong quý 3, tăng 33,9% chủ yếu do hoạt động đấu thầu mua sắm thuốc và vật tư ở các bệnh viện công gặp khó. Kỳ vọng doanh thu từ kênh bệnh viện hồi phục mạnh được xem là động lực tăng trưởng cho ngành trong năm 2023.

Mặc dù đây là ngành mà hoạt động kinh doanh ít chịu ảnh hưởng trong môi trường lãi suất cao, nhưng trên thị trường chứng khoán, cổ phiếu Dược phẩm gần như không được dòng tiền chú ý do thanh khoản kém với tỷ lệ cổ phiếu tự do chuyển nhượng thấp.

Nhiều “ngôi sao” về tăng trưởng dự kiến suy giảm năm 2023

Trái ngược với các điểm sáng tăng trưởng tích cực trong năm 2023, FiinGroup đánh giá các “ngôi sao” về tăng trưởng năm trước dự kiến phải đối mặt với nhiều bất lợi trong năm 2023.

Nguyên nhân do chi phí đầu vào tăng cao, rủi ro suy thoái ở các thị trường xuất khẩu lớn và cầu tiêu dùng các mặt hàng không thiết yếu trong nước kém đi trong môi trường lãi suất cao.

Môi trường lãi suất cao là điểm trừ đối với triển vọng LN các ngành hàng tiêu dùng không thiết yếu, trong đó có Hàng cá nhân (PNJ). PNJ dự kiến gặp khó trong nửa đầu năm 2023 do môi trường lãi suất cao và cầu tiêu dùng chững lại. Trên thực tế, doanh thu tháng 11/2022 của PNJ giảm -15,7% so với tháng 10

Rủi ro suy giảm mạnh ở các ngành hưởng lợi đứt gãy chuỗi cung ứng: Hóa chất, Phân bón, Thủy sản và Logistics ghi nhận LNST tăng cao hơn so với mặt bằng chung trong 9 tháng đầu năm 2022, nhưng tốc độ tăng trưởng quý 3 đã chậm lại đáng kể so với nửa đầu năm. Rủi ro suy thoái ở các nền kinh tế lớn khiến lượng đơn đặt hàng giảm mạnh, kéo giá hàng hóa tiếp tục đi xuống sẽ là trở ngại cho tăng trưởng lợi nhuận của các nhóm ngành này trong các quý tới.

.png)

Bất động sản nhà ở và nhóm phụ trợ (Xây dựng dân dụng và Thép): Ngành bất động sản nhà ở, đóng góp 8% tổng LNST và 10% tổng vốn hóa toàn thị trường, đang ở trong chu kỳ đi xuống với triển vọng ngắn và trung hạn kém tích cực.

5 yếu tố đang gây áp lực lên triển vọng lợi nhuận các DN Bất động sản, bao gồm (1) Tín dụng bị thắt chặt, (2) hoạt động huy động vốn qua phát hành TPDN gần như bị đóng băng sau sự kiện Vạn Thịnh Phát, (3) mở bán và triển khai dự án bị ách tắc do vấn đề pháp lý, (4) môi trường lãi suất cao khiến chi phí vốn tăng lên và làm giảm nhu cầu mua nhà, (5) chi phí triển khai dự án tăng do áp dụng khung thuế đất mới.

Đặc biệt, cần lưu ý rằng những diễn biến bất lợi ở thị trường BĐS sẽ tác động đến tăng trưởng LN của nhiều nhóm ngành khác trong chuỗi cung ứng như Xây dựng, Thép, Hàng tiêu dùng không thiết yếu (bao gồm các sản phẩm điện gia dụng như điều hòa, tivi, tủ lạnh).

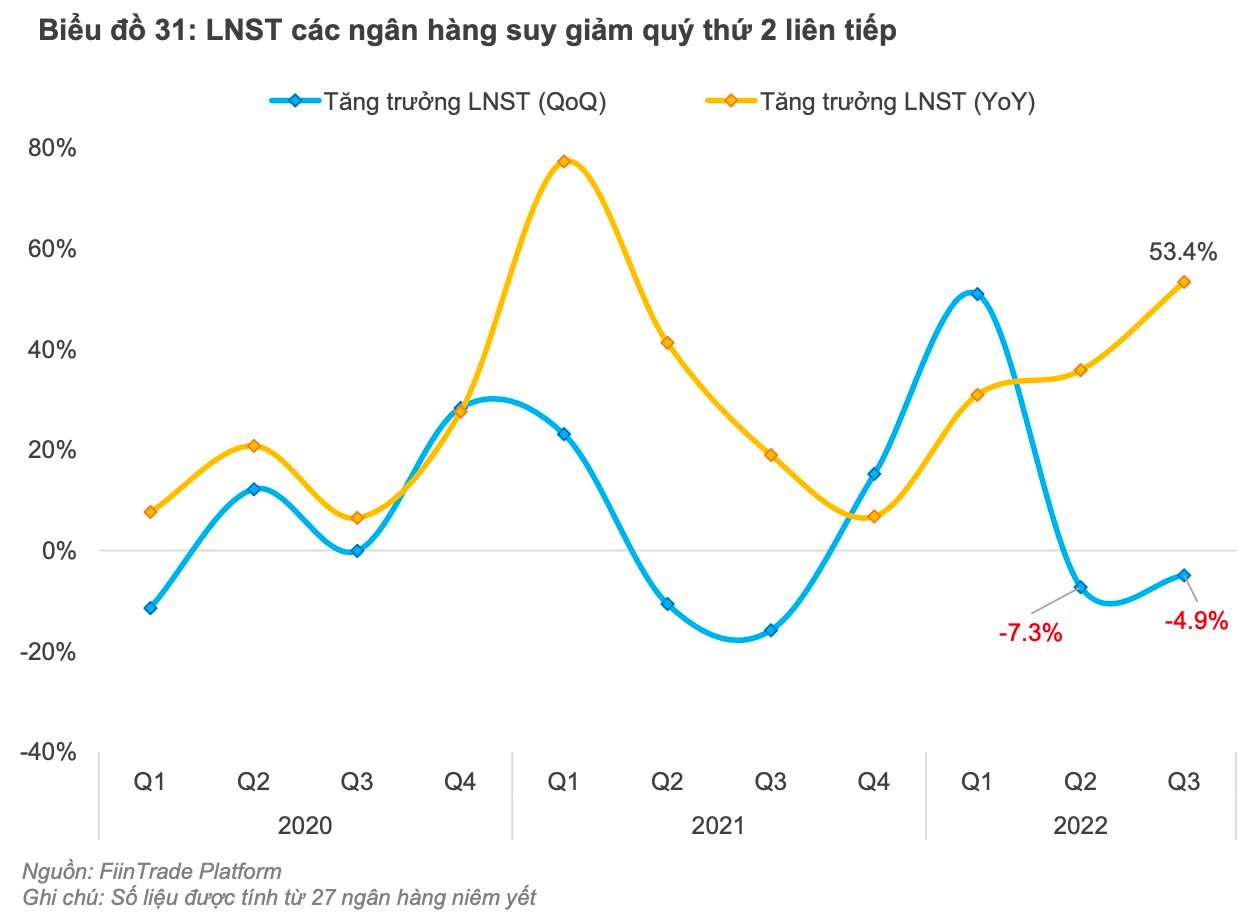

Riêng nhóm ngân hàng, FiinGroup dự kiến tăng trưởng lợi nhuận 2023 sẽ thấp hơn đáng kể so với năm 2022. Trong bối cảnh vĩ mô kém tích cực, ngành ngân hàng đối mặt với 5 vấn đề chính.

Mặt bằng lãi suất vẫn ở mức cao nhất là huy động tiền gửi. Điều này tạo áp lực lên việc duy trì NIM ở mức như hiện nay. Mặt bằng lãi suất cao cũng thể hiện ở lợi tức hay lãi suất trái phiếu chính phủ hiện đã tăng gần 80-100 điểm cơ bản và điều này tạo áp lực lên thu nhập từ hoạt động đầu tư mặc dù về hạch toán kế toán thì hầu hết danh mục đầu tư hiện chưa phản ánh theo giá thị trường.

Thu nhập hoạt động dịch vụ phi tín dụng, chủ yếu là bán chéo bảo hiểm, mặc dù đã tăng trưởng mạnh và chiếm khoảng 18,6% tổng thu nhập nhưng hiện không còn dồi dào như mấy năm trước.

Áp lực về đẩy mạnh cho vay do thị trường BĐS (hiện chiếm khoảng 20% tổng tín dụng) đang gặp khó và thanh khoản chung của nền kinh tế đang bị “nghẽn” ở lĩnh vực BĐS. Tăng trưởng tín dụng năm 2022 (+14,5%) thấp hơn hạn mức cho phép (+16%).

Chi phí dự phòng rủi ro tín dụng đang tăng lên do nhiều khoản cho vay với BĐS có thể trở thành nợ xấu nếu tín dụng vào lĩnh vực này tiếp tục bị thắt chặt.

TPDN phi ngân hàng hiện chiếm tỷ trọng không quá lớn, khoảng 7,6% tổng dư nợ tín dụng ở hệ thống ngân hàng tại thời điểm cuối tháng 10/2022, trong đó riêng trái phiếu bất động sản chiếm 3,8%.

Tuy nhiên, do môi trường lãi suất cao và nhiều dự án gặp khó về vấn đề pháp lý, triển vọng ngành bất động sản hiện nay kém tích cực, góp phần tăng nợ xấu chéo sang tín dụng ngân hàng khi có nhiều doanh nghiệp vi phạm nghĩa vụ nợ trái phiếu.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")

.jpg "Việt Nam có 1 ĐH vùng đạt doanh thu hơn 1.200 tỷ đồng/năm, quy tụ đến 221 Giáo sư, Phó Giáo sư, vừa vào BXH tốt nhất toàn cầu")