Nội dung chính:

- Nhóm ngân hàng dẫn đầu về doanh thu bảo hiểm trong năm 2022 đều ghi nhận nguồn thu sụt giảm trong nửa đầu năm nay.

- Phần lớn các ngân hàng chứng kiến mức tăng trưởng cho vay chậm chạp, thậm chỉ mới chỉ tăng 1-2% so với cuối năm 2022 dù đã nửa năm trôi qua.

- Thu nhập lãi thuần tại các ngân hàng đã có sự phân hóa khi không ít nhà băng có lợi nhuận quý II/2023 đi lùi so với cùng kỳ song vẫn còn một số nhà băng tăng trưởng gấp vài lần.

Nguồn thu từ bảo hiểm sụt giảm

Bên cạnh các dịch vụ tài chính truyền thống như huy động vốn, cho vay, kinh doanh ngoại hối,... nhiều ngân hàng đẩy mạnh nguồn thu từ tư vấn và bán bảo hiểm (bancassurance). Trong vài năm gần đây, bancassurance đã đóng góp đáng kể vào doanh thu dịch vụ của nhiều ngân hàng.

Sau khi Ngân hàng Nhà nước (NHNN) ban hành công văn chỉ đạo các tổ chức tín dụng chấp hành các quy định pháp luật và chỉ đạo về hoạt động kinh doanh, đại lý bảo hiểm hồi đầu năm nay, nguồn thu từ dịch vụ bảo hiểm của nhiều ngân hàng có xu hướng đi xuống.

Theo báo cáo tài chính quý II/2023, chỉ số ít nhà băng hạch toán chi tiết các khoản mục thu - chi từ hoạt động bảo hiểm. Trong đó, top 5 ngân hàng dẫn đầu về doanh thu bảo hiểm năm 2022 đều ghi nhận sự sụt giảm trong nửa đầu năm nay.

Năm ngoái, MBBank là quán quân về doanh thu bảo hiểm nhờ sở hữu 2 công ty bảo hiểm: MB Ageas Life và MIC với khoản thu 10.185 tỷ đồng từ kinh doanh và dịch vụ bảo hiểm, chiếm tới 71,5% tổng doanh thu từ mảng dịch vụ.

Kết thúc nửa năm 2023, doanh thu từ kinh doanh và dịch vụ bảo hiểm của MBBank đạt 4.195 tỷ đồng, giảm đến 17% so với cùng kỳ nhưng vẫn giữ vị trí quán quân và bỏ xa nhiều nhà băng khác.

5 ngân hàng có nguồn thu từ bảo hiểm lớn nhất năm 2022 đều chứng kiến sự sụt giảm trong nửa đầu năm nay. (Nguồn: FiinPro)

Sự sụt giảm mạnh nhất về nguồn thu từ kinh doanh và dịch vụ bảo hiểm phải kể đến Ngân hàng TPBank và Techcombank với mức giảm lần lượt là 55% và 53% so với 6 tháng đầu năm 2022.

Tăng trưởng tín dụng chậm chạp

Năm 2023, NHNN đã đưa ra mục tiêu tăng trưởng tín dụng năm 2023 là 14 - 15%. Nhưng tính đến cuối tháng 6, tín dụng mới chỉ tăng 4,03% - thấp hơn hẳn mức tăng 9,4% cùng kỳ năm ngoái. Theo ước tính sơ bộ, đây là mức tăng trưởng tín dụng thấp nhất trong 10 năm. Nguyên nhân chính khiến tín dụng tăng chậm là do sức cầu của nền kinh tế yếu, trong cả sản xuất và tiêu dùng.

Nhiều ngân hàng ghi nhận khoản cho vay khách hàng cuối tháng 6/2023 chỉ tăng 1-2% so với cuối năm 2022, điển hình như Eximbank, VIB, NCB, ABBank, Saigon Bank. Thậm chí, "anh cả" Vietcombank cũng chỉ tăng trưởng 3%, đạt gần 1,2 triệu tỷ đồng.

Tăng trưởng cho vay khách hàng của 25 ngân hàng tại ngày 30/6/2023. (Nguồn: FiinPro)

Các ngân hàng thương mại tư nhân đang cho thấy sự tăng tốc cho vay khách hàng. Trong đó, Ngân hàng MSB ghi nhận mức tăng trưởng cho vay đạt 13,2% vào cuối quý II/2023. Xếp sau là Ngân hàng Bảo Việt với dư nợ cho vay khách hàng tăng 12,9% so với cuối năm 2022 nhờ sự đóng góp lớn từ các phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ.

Sau 4 lần giảm lãi suất điều hành của NHNN, hơn 30 ngân hàng thương mại đã quyết định hạ lãi suất huy động, đồng thời đưa ra hàng loạt chương trình cho vay ưu đãi nhằm kích thích nhu cầu vay vốn cho sản xuất kinh doanh. Nhưng như vậy là chưa đủ để kích thích người dân và doanh nghiệp vay vốn trong bối cảnh kinh tế ảm đạm, nhu cầu tiêu dùng thấp như hiện nay.

Thu nhập lãi thuần có sự phân hoá

Thu nhập lãi thuần (thu từ hoạt động nhận tiền gửi và cho vay khách hàng) là khoản thu nhập chính của hầu hết các ngân hàng. Cuối năm 2022, các nhà băng đều "chạy đua" đẩy mức lãi suất tiết kiệm lên cao nhằm thu hút tiền gửi. Tuy nhiên, nhu cầu vay vốn yếu, cùng với chính sách hạ lãi suất từ NHNN khiến khoản thu nhập lãi thuần của các ngân hàng bị thu hẹp.

Trong số 25 ngân hàng đã công bố báo cáo tài chính quý II/2023 theo dữ liệu của FiinGroup, có đến 10 ngân hàng ghi nhận thu nhập lãi thuần đi lùi so với cùng kỳ.

Một số ngân hàng tư nhân hàng đầu chứng kiến tăng trưởng tín dụng giảm mạnh. Ngoài ra, việc trích lập dự phòng được đẩy mạnh tùy theo cơ cấu nợ của từng ngân hàng cũng dẫn đến sự phân hóa kết quả kinh doanh.

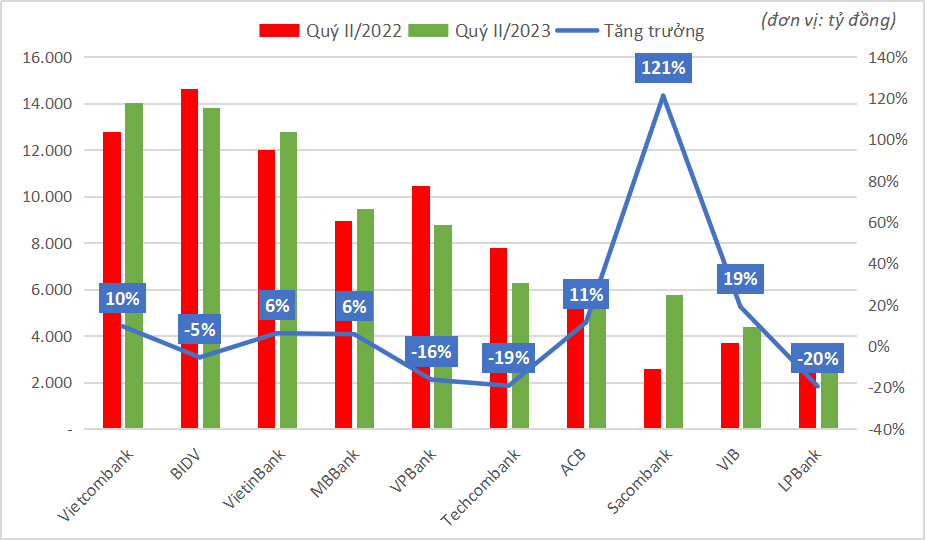

Nhóm ngân hàng thương mại nhà nước vẫn giữ vững ngôi đầu bảng về thu nhập lãi thuần. Trong đó, vị trí á quân thuộc về Vietcombank với hơn 14.000 tỷ đồng thu nhập lãi thuần trong quý II/2023, tăng 10% so với cùng kỳ.

10 ngân hàng có thu nhập lãi thuần cao nhất quý II/2023, trong số 25 ngân hàng đã công bố báo cáo tài chính. (Nguồn: FiinPro)

Tuy nhiên, mức tăng trưởng thu nhập lãi thuần ấn tượng nhất lại thuộc về 2 ngân hàng thương mại tư nhân là Ngân hàng Sacombank và Bảo Việt Bank với mức tăng lần lượt 121% và 145% so với quý II/2022.

Quý II/2023, thu nhập lãi thuần của Bảo Việt Bank đạt hơn 413 tỷ đồng, được đóng góp chủ yếu bởi thu nhập lãi cho vay và lãi tiền gửi.

Ngân hàng Sacombank ghi nhận thu nhập lãi thuần quý II/2023 gấp đôi cùng kỳ trong khi cho vay khách hàng chỉ tăng trưởng 5,5%. Mức tăng trưởng ấn tượng này đến từ việc nhà băng cắt giảm gần 46% chi phí dự phòng rủi ro.

Trong khi thu nhập lãi thuần và mảng chứng khoán đầu tư ghi nhận lãi thuần tăng bằng lần thì các mảng dịch vụ và hoạt động kinh doanh khác của Sacombank lại giảm mạnh lần lượt 62,4% và 95,7%.

Đến nay, Sacombank đã xử lý phần lớn nợ xấu và tài sản tồn đọng, hoàn tất xử lý tất cả các vấn đề về sở hữu chéo, đầu tư góp vốn sai quy định.

.png "Chứng khoán Mỹ chìm trong sắc đỏ, Dow Jones giảm hơn 770 điểm khi nhà đầu tư chờ quyết định của Fed")

.jpg "Quý II/2026, Bất động sản An Gia báo lãi sau thuế tới 282 tỷ đồng, The Gió Riverside sẽ là dự án chủ lực")