Báo cáo mới nhất từ VIS Rating cho thấy sự phân hóa rõ rệt: trong khi các ngân hàng lớn duy trì sự ổn định, nhóm ngân hàng quy mô vừa và nhỏ đang phải gánh chịu áp lực lớn từ việc NIM thu hẹp và chất lượng tài sản suy giảm nghiêm trọng

Nợ quá hạn gia tăng ở ngân hàng quy mô nhỏ và vừa

Theo VIS Rating, trong 3 tháng năm 2026, các ngân hàng quy mô vừa ghi nhận mức suy giảm hồ sơ tín nhiệm rõ rệt nhất, đến từ việc gia tăng nợ quá hạn từ phân khúc khách hàng cá nhân, đồng thời ROAA giảm trong bối cảnh biên lãi ròng (NIM) thu hẹp và chi phí tín dụng tăng cao. Ngược lại, các ngân hàng lớn và ngân hàng quốc doanh (SOB) nhìn chung duy trì chất lượng tài sản và lợi nhuận ổn định, nhờ vào danh mục cho vay đa dạng, nền tảng khách hàng tốt và nguồn thu nhập ổn định từ phí.

Trong thời gian tới, việc lãi suất tiếp tục neo ở mức cao cùng với đòn bẩy hộ gia đình gia tăng sẽ làm tăng rủi ro suy giảm chất lượng tài sản, đặc biệt đối với các ngân hàng có mức độ tập trung cao vào cho vay bán lẻ và bộ đệm chống chịu rủi ro còn hạn chế.

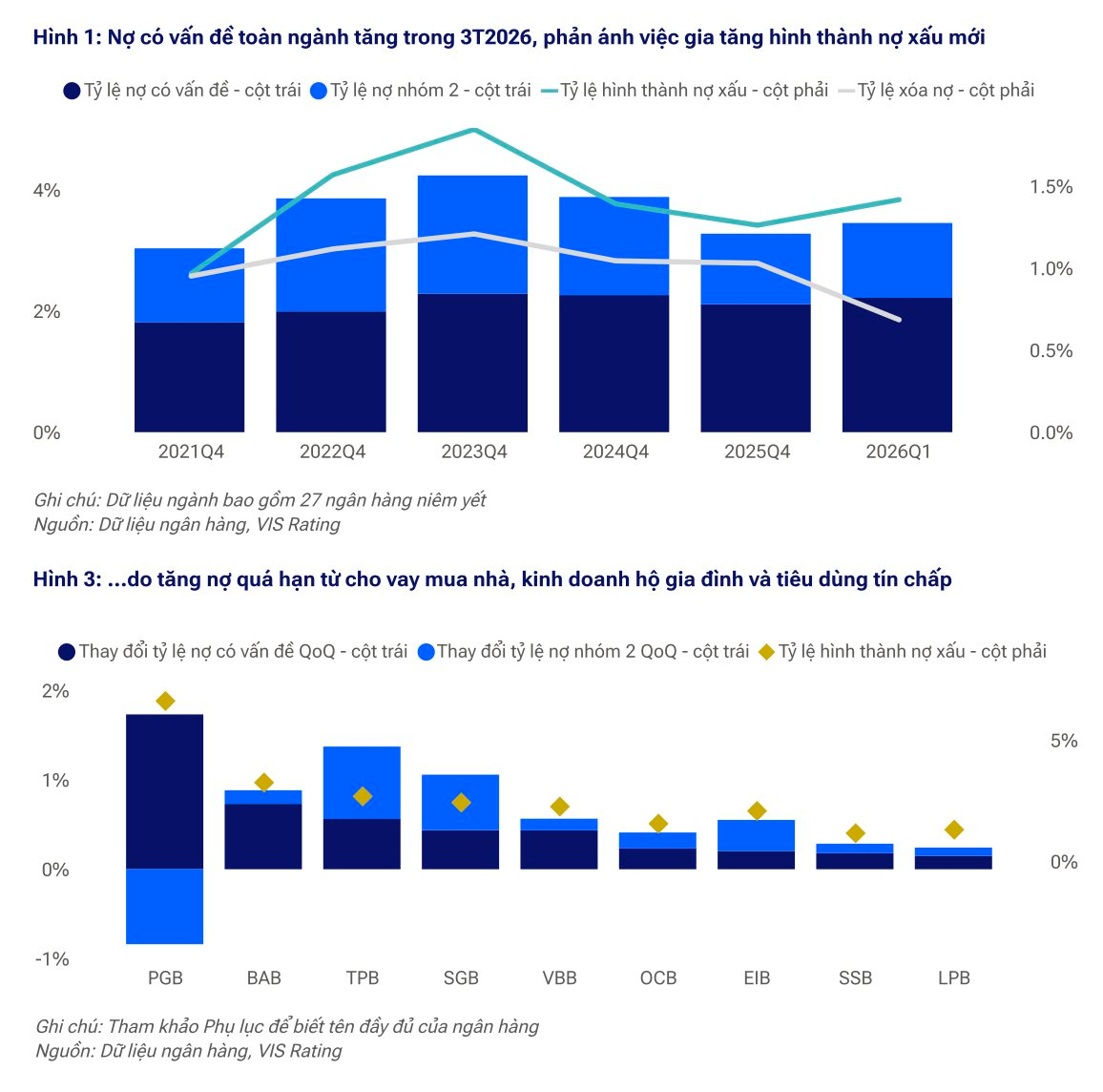

Nợ xấu phân khúc bán lẻ gia tăng tại ngân hàng quy mô nhỏ hơn trong bối cảnh lãi suất và đòn bẩy cao kéo dài. Tỷ lệ nợ có vấn đề toàn ngành tăng 11 điểm cơ bản so với quý trước lên mức 2,2% trong 3tháng năm 2026, phản ánh việc gia tăng hình thành nợ xấu mới.

Chất lượng tài sản suy giảm tập trung ở các ngân hàng quy mô vừa và nhỏ như LPB, OCB, TPB; PGB, BAB, SGB, VBB, chủ yếu do gia tăng nợ quá hạn cho vay mua nhà, kinh doanh hộ gia đình và tiêu dùng tín chấp, cùng mức giảm ~10 điểm phần trăm của tỷ lệ bao phủ nợ xấu.

Ngược lại, các ngân hàng lớn, bao gồm các ngân hàng quốc doanh và tư nhân, như VCB, CTG, ACB, TCB, duy trì chất lượng tài sản nhìn chung ổn định, nhờ danh mục cho vay đa dạng, nền tảng khách hàng tốt hơn và bộ đệm dự phòng lớn.

VIS Rating kỳ vọng tỷ lệ hình thành nợ xấu sẽ gia tăng trong năm 2026, đặc biệt ở các ngân hàng quy mô nhỏ có mức độ tập trung vào cho vay bán lẻ cao, trong bối cảnh lãi suất duy trì ở mức cao và đòn bẩy hộ gia đình gia tăng tiếp tục gây áp lực lên khả năng trả nợ.

Biên lợi nhuận thu hẹp ảnh hưởng đến các ngân hàng quy mô nhỏ và vừa

ROAA toàn ngành giảm 10 điểm cơ bản so với quý trước xuống 1.4% trong 3 tháng năm 2026, khi NIM thu hẹp trung bình 11 điểm cơ bản do chi phí vốn tăng cao – rõ nét nhất tại các ngân hàng nhỏ và vừa với mạng lưới huy động tiền gửi hạn chế hơn.

Các ngân hàng quy mô trung bình cũng chịu áp lực từ chi phí tín dụng tăng như ví dụ LPB, thu nhập phí suy giảm như OCB, MSB, và không còn các khoản thu nhập đột biến như SSB.

.png)

Các ngân hàng lớn duy trì khả năng sinh lời nhìn chung ổn định, được hỗ trợ bởi NIM cải thiện như VCB, CTG, thu nhập từ kênh bảo hiểm (Bancassurance) phục hồi và chi phí tín dụng thấp hơn như ACB, TCB, cùng với việc kiểm soát chi phí chặt chẽ.

VIS Rating kỳ vọng xu hướng thu hẹp NIM và chi phí tín dụng gia tăng sẽ làm giảm lợi nhuận cốt lõi của các ngân hàng nhỏ và vừa trong 2026, với bối cảnh cạnh tranh nguồn vốn và áp lực từ chất lượng tài sản duy trì ở mức cao. Các đợt tăng vốn thời gian tới sẽ giúp củng cố bộ đệm vốn, dù xu hướng sẽ phân hóa giữa các nhóm ngân hàng

Các đợt tăng vốn giúp củng cố bộ đệm vốn

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (TCE/TA) toàn ngành tăng 20 điểm cơ bản so với quý trước lên 8.4% trong 3 tháng năm 2026, nhờ các đợt tăng vốn quy mô lớn như BID, PGB, BAB.

Các kế hoạch tăng vốn mới trong năm 2026 sẽ tiếp tục củng cố bộ đệm vốn tại các ngân hàng quy mô nhỏ như ABB, NVB, VAB, BVB và hỗ trợ tăng trưởng mạnh tại các ngân hàng lớn như HDB, VPB.

Ngược lại, tỷ lệ an toàn vốn của các ngân hàng quy mô vừa có thể suy giảm do khả năng tạo vốn nội bộ thấp hơn và do thực hiện chi trả cổ tức bằng tiền mặt như LPB, VIB.

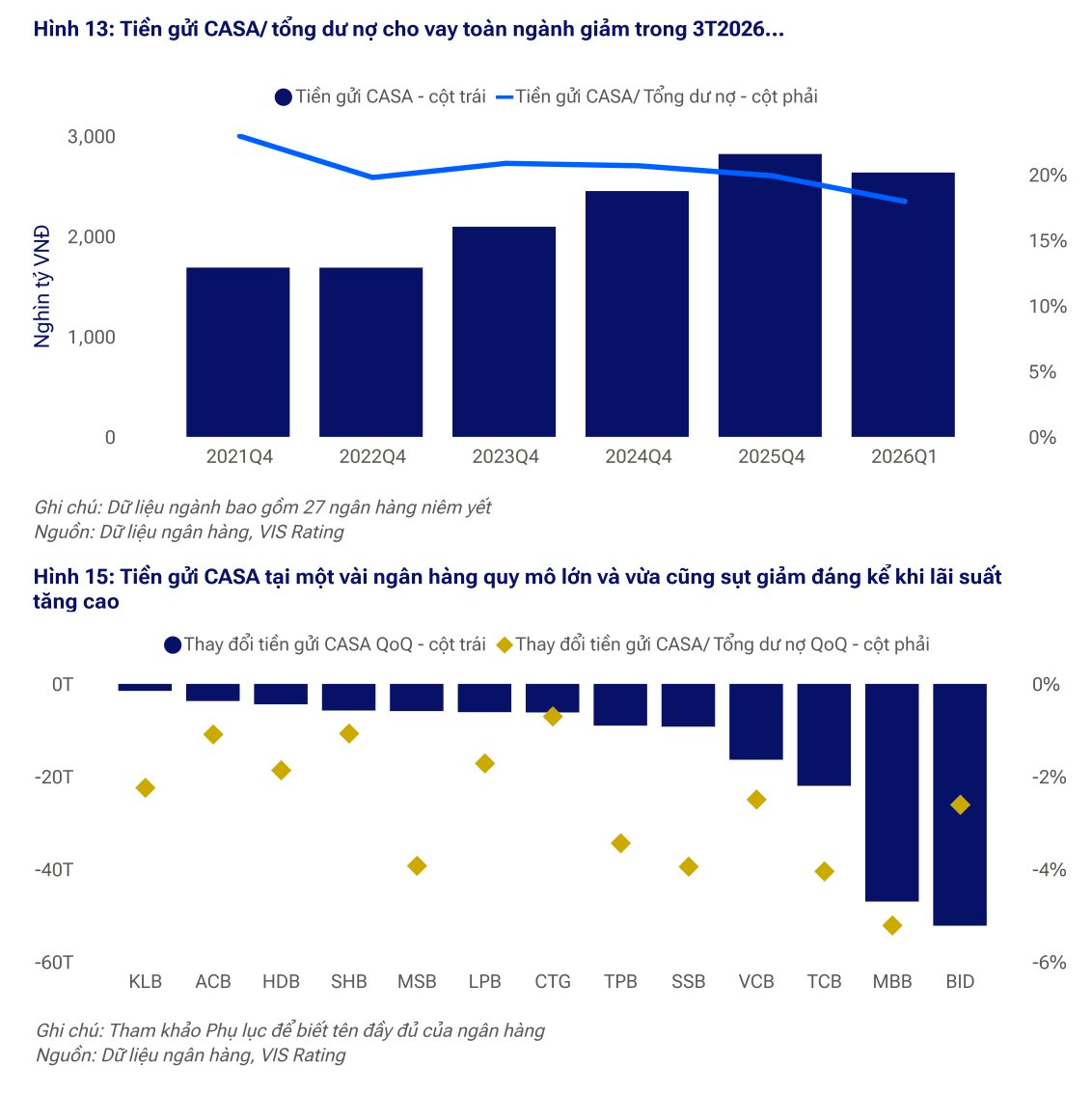

Thanh khoản hệ thống thắt chặt và các hạn chế về nguồn vốn sẽ khiến chi phí huy động neo ở mức cao trong ngắn hạn. Tỷ lệ tiền gửi CASA trên tổng dư nợ cho vay của toàn ngành giảm 2 điểm phần trăm so với quý trước xuống 18% trong 3 tháng 2026, phản ánh tiền gửi sụt giảm ở cả nhóm khách hàng cá nhân (ví dụ: TCB, ACB) và doanh nghiệp như MBB, TPB.

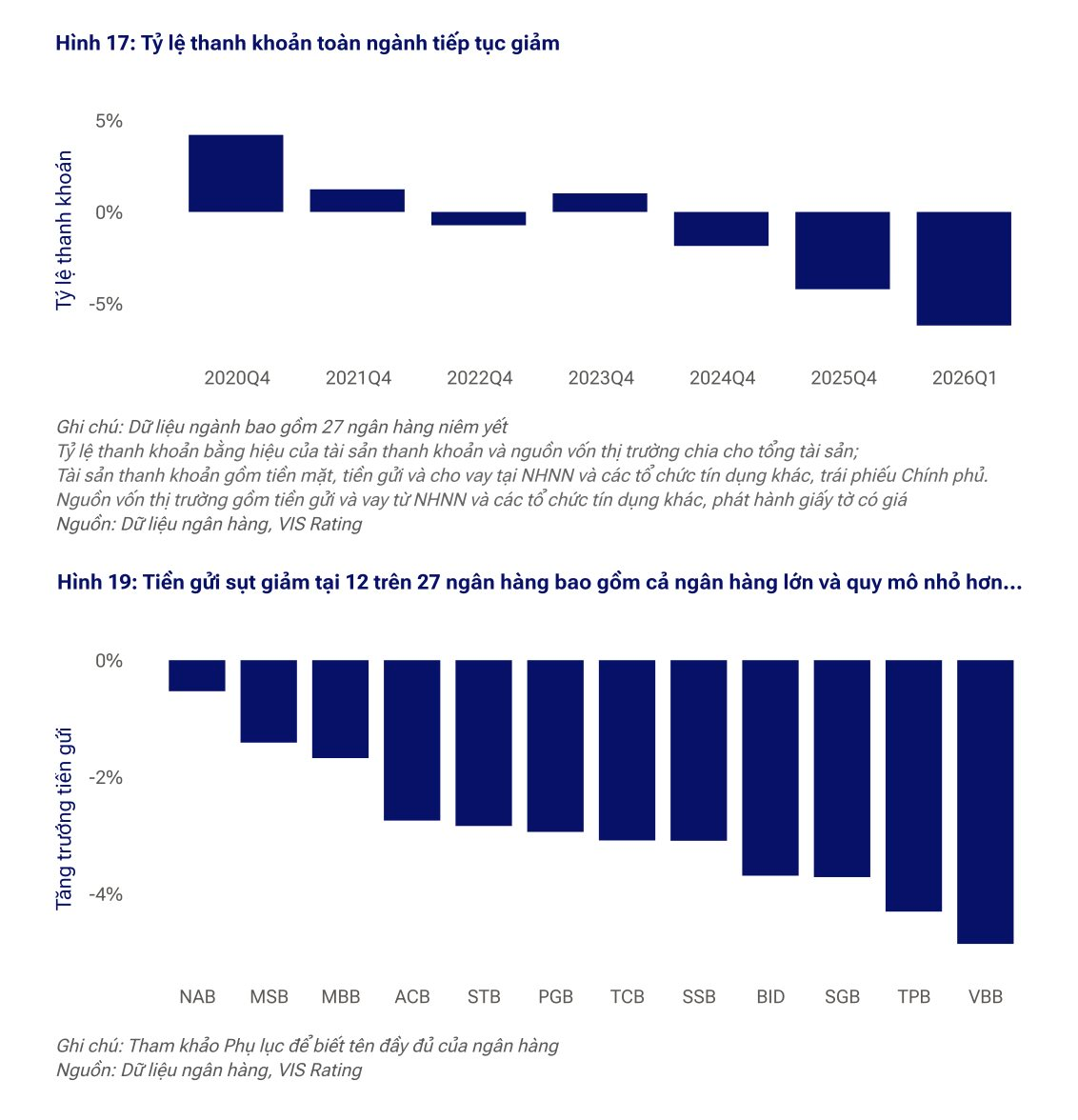

Điều kiện huy động tiếp tục thắt chặt, với tăng trưởng tiền gửi toàn hệ thống chỉ đạt 0,6% và gần một nửa số ngân hàng (12/27) ghi nhận sụt giảm tiền gửi, gồm cả các ngân hàng lớn như BID, MBB, TCB, ACB và quy mô nhỏ hơn như TPB, SGB, VBB, cho thấy cạnh tranh huy động mang tính toàn hệ thống, khiến các ngân hàng gia tăng phụ thuộc vào nguồn vốn thị trường liên ngân hàng ngắn hạn.

Dù các quy định chặt chẽ hơn về thanh khoản (ví dụ: CDR, LCR, NSFR, tỷ lệ đòn bẩy) sẽ tác động tích cực về dài hạn, các quy định này trong ngắn hạn sẽ làm gia tăng cạnh tranh huy động, chi phí vốn neo cao, và gây áp lực lên lợi nhuận, đặc biệt đối với các ngân hàng phụ thuộc nhiều vào nguồn vốn thị trường.