Nội dung chính:

- Ngân hàng ACB duy trì quan điểm không đầu tư vào trái phiếu doanh nghiệp trong năm 2023

- Lợi nhuận quý I/2023 của ACB tăng 24% trong khi đó tín dụng sụt giảm 0,6%

- Động lực tăng trưởng chính của ACB trong năm 2023 là tăng trưởng phí dịch vụ và đa dạng nguồn vốn.

“Danh mục này (trái phiếu) hoàn toàn lành mạnh, an toàn. Chiến lược năm 2023 của ACB là tiếp tục không đầu tư trái phiếu doanh nghiệp, trừ trái phiếu của tổ chức tín dụng.” - ông Từ Tiến Phát, Tổng Giám đốc Ngân hàng ACB phát biểu tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 diễn ra sáng 13/4.

Báo cáo tài chính kiểm toán năm 2022 cũng chỉ rõ Ngân hàng ACB không đầu tư trái phiếu doanh nghiệp. Trong hơn 32.000 tỷ đồng trái phiếu ACB nắm giữ, 85% là trái phiếu Chính phủ, 15% trái phiếu của các tổ chức tín dụng.

Cho vay bất động sản cũng là nội dung được cổ đông ACB quan tâm.

Theo báo cáo tài chính kiểm toán năm 2022, dư nợ bất động sản của Ngân hàng ACB đạt 4.865 tỷ đồng. Ông Từ Tiến Phát cho biết tỷ trọng cho vay lĩnh vực bất động sản của ACB là 24%. Trong đó, 82% là cho vay mua nhà ở, còn lại là cho vay các doanh nghiệp. Riêng cho vay đầu tư bất động sản dưới 1%.

Cho vay đầu tư bất động sản là mảng cho vay nhiều rủi ro, đặc biệt trong giai đoạn các doanh nghiệp bất động sản còn nhiều vướng mắc về dòng tiền và khủng hoảng trái phiếu chưa được “hóa giải”.

Quý I/2023: Lợi nhuận tăng 24%, tín dụng giảm 0,6%

Ông Từ Tiến Phát cho biết các chỉ số an toàn vốn của ngân hàng đều ở mức cao hơn bình quân toàn ngành. Trong đó, tỷ lệ LDR (Cho vay/Huy động vốn) đạt 78%, nợ xấu duy trì dưới 1%, huy động vốn tăng 2,1% so với cuối năm 2022. Riêng chỉ tiêu tín dụng quý I/2023 giảm 0,6% so với cuối năm 2022.

Kết quả quý I/2023, ACB đạt lợi nhuận hợp nhất khoảng 5.120 tỷ đồng, tăng 24% so với cùng kỳ và thực hiện 26% kế hoạch cả năm.

Tỷ lệ nợ xấu cuối quý I/2023 là 0,85% - chưa tính quy định về CIC. Nợ xấu sau khi trích lập CIC theo đúng quy định có thể lên đến 0,94% - 0,96%, đạt mục tiêu “dưới 1%” mà ngân hàng đặt ra.

Tăng trưởng tín dụng của Ngân hàng ACB có sự sụt giảm trong 2 tháng đầu năm nhưng đã dần hồi phục vào tháng 3 với mức tăng trưởng 2,2% so với tháng 2. Thông thường tăng trưởng tín dụng của ACB xuất phát chậm và tăng tốc dần về cuối năm.

Theo ông Phát, ACB là ngân hàng bán lẻ nên không tránh khỏi ảnh hưởng từ sự giảm tốc của nền kinh tế nhưng tự tin có thể hoàn thành các chỉ tiêu năm 2023 và sử dụng hết room tín dụng được cấp nhờ định vị riêng, phân khúc riêng.

Năm 2022, tăng trưởng tín dụng ACB đạt 14,17% và huy động vốn tăng 7,98%. Lợi nhuận trước thuế đạt 17.114 tỷ đồng, tăng 43% so với năm 2021 và hoàn thành 114% kế hoạch đề ra. Tỷ lệ nợ xấu của ACB vẫn duy trì dưới 1% từ năm 2016 tới nay.

Tại Đại hội, ACB cũng đề xuất đăng ký bổ sung 2 nghiệp vụ: phái sinh hàng hóa và ngân hàng giám sát nhằm đa dạng nguồn thu phí dịch vụ, giảm tỷ trọng đóng góp của lãi vay. Tuy nhiên, vì tính chuyên môn phức tạp, hai nghiệp vụ nói trên chưa được giải thích chi tiết.

Chủ tịch HĐQT Trần Hùng Huy dự báo năm 2023 thậm chí còn khó khăn hơn cả 2022 dựa trên các dữ liệu đã công bố trong quý I. Vì thế, mảng kinh doanh của ngành ngân hàng nói chung và ACB nói riêng cũng sẽ chịu ảnh hưởng.

Kế hoạch năm 2023

Tại Đại hội, Ngân hàng ACB đặt mục tiêu tăng trưởng tín dụng đạt 9,7% theo Ngân hàng Nhà nước (NHNN) cấp hối cuối tháng 2/2023 và sẽ điều chỉnh tương ứng khi NHNN cấp bổ sung, huy động vốn tăng 8,1% và tỷ lệ nợ xấu dưới 2%.

ACB đặt mục tiêu lợi nhuận sau thuế năm 2023 đạt 16.046 tỷ đồng, tăng hơn 17% so với năm 2022.

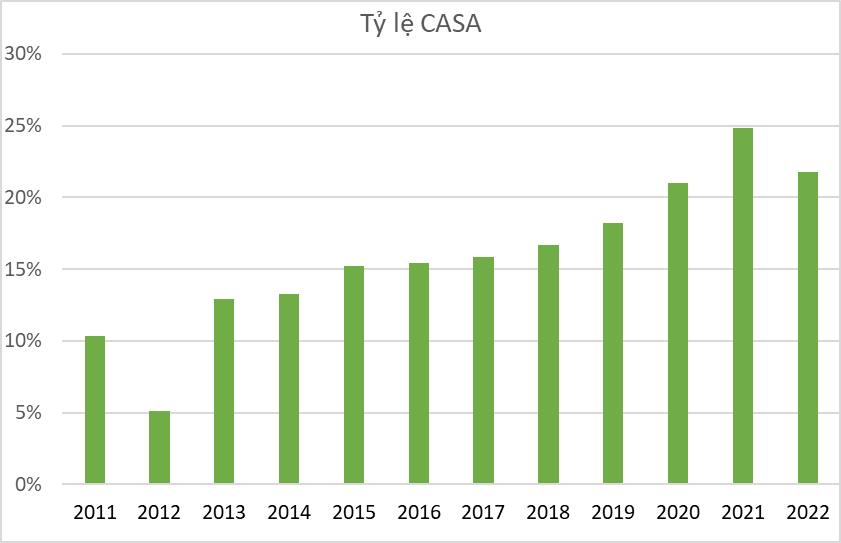

Động lực tăng trưởng chính của ACB là tăng trưởng phí dịch vụ và đa dạng nguồn vốn, không phụ thuộc vào nguồn vốn thị trường 1 nhằm giảm chi phí vốn, tận dụng lợi thế về CASA (khoản tiền gửi không kỳ hạn của khách hàng với lãi suất thấp). Ngoài ra, hoàn nhập trích lập dự phòng liên quan đến Covid dự kiến đóng góp vào nguồn thu của ACB trong năm nay.

(Tỷ lệ CASA được tính bằng Số dư tiền gửi không kỳ hạn/Tổng tiền gửi khách hàng)

ĐHĐCĐ đã thông qua kế hoạch chi trả cổ tức năm 2022 với tỷ lệ 25% bằng cả 2 hình thức cổ phiếu (15%) và tiền mặt (10%). Lần chi trả cổ tức tiền mặt gần nhất của ACB là từ năm 2015 cho cổ tức năm 2014.

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")