Quý III năm 2025, dầu thô Nga vẫn tiếp tục thống trị nguồn nguyên liệu đầu vào cho các nhà máy lọc dầu của Thổ Nhĩ Kỳ, bất chấp cả áp lực địa chính trị lẫn chính sách ngoại giao quyết đoán của chính quyền ông Trump.

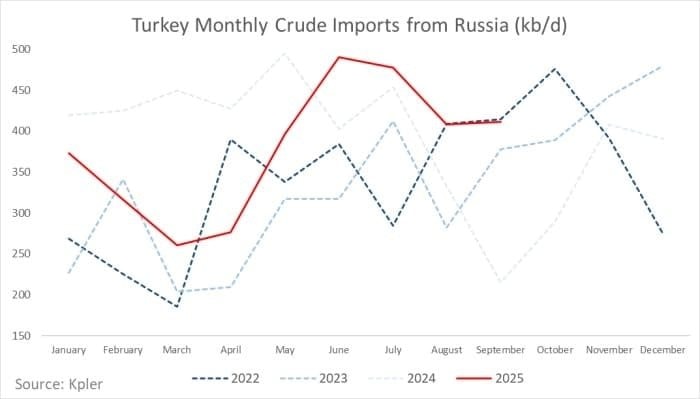

Dữ liệu nhập khẩu tháng 9 cho thấy lượng dầu thô Nga chảy vào Thổ Nhĩ Kỳ vượt trung bình hàng tháng ở mức 410.000 thùng/ngày, tiếp nối xu hướng bắt đầu từ đầu mùa hè và ít có dấu hiệu đảo ngược.

Vào ngày 25/9, khi Tổng thống Hoa Kỳ Donald Trump gặp người đồng cấp Thổ Nhĩ Kỳ Recep Tayyip Erdoğan tại Nhà Trắng lần đầu tiên sau 6 năm, ông đã đề cập đến vấn đề năng. Ông Trump thúc giục Ankara hạn chế nhập khẩu dầu của Nga - một thông điệp mang tính chính trị được đưa ra vào thời điểm sự phụ thuộc của Thổ Nhĩ Kỳ vào dầu thô của Moscow đang ở mức cao nhất trong bốn năm.

Tuy nhiên, chính phủ Thổ Nhĩ Kỳ đã nhanh chóng bác bỏ mọi trách nhiệm. Bộ trưởng Năng lượng nước này nhắc nhở báo chí rằng việc mua dầu thô là "quyết định thương mại do các công ty lọc dầu tư nhân đưa ra", chứ không phải là vấn đề chính sách của nhà nước. Các nhà máy lọc dầu của Thổ Nhĩ Kỳ - Tüpra? do nhà nước kiểm soát (Türkiye Petrol Rafineleri A.?.) và Star Rafineri A.?. thuộc sở hữu của Socar (Azerbaijan) - là xương sống của hệ thống năng lượng Thổ Nhĩ Kỳ và là những đơn vị chính mua dầu thô Ural của Nga.

Kể từ đầu mùa hè năm 2025, lượng dầu thô nhập khẩu từ Nga vào Thổ Nhĩ Kỳ đạt trung bình khoảng 410.000 thùng/ngày, tăng khoảng 20% so với cùng kỳ năm trước. Nguyên nhân nằm ở cả thiết kế nhà máy lọc dầu lẫn yếu tố kinh tế.

Các nhà máy lọc dầu của Thổ Nhĩ Kỳ được xây dựng để xử lý các loại dầu chua nặng hơn như dầu Ural của Nga - một loại dầu thô có trọng lượng API 29-30 độ và hàm lượng lưu huỳnh cao hơn so với các loại dầu nhẹ hơn của Trung Đông hoặc Hoa Kỳ.

Ural không phải là loại dầu thô chua duy nhất có sẵn trên thị trường Địa Trung Hải nhưng việc tìm kiếm một loại dầu thay thế khả thi, phù hợp với cả chất lượng và giá cả đã được chứng minh là rất khó khăn. Xuất khẩu đường biển của Nga đã tăng vọt lên 3,4 triệu thùng/ngày, mức cao nhất kể từ mùa xuân năm 2024 - một làn sóng mà Thổ Nhĩ Kỳ, cùng với các nước khác, đã háo hức đón nhận. Chỉ riêng trong tuần đầu tiên của tháng 10, năm tàu chở dầu của Nga đã đến từ Primorsk và dỡ hàng tại các cảng dầu của Thổ Nhĩ Kỳ.

Một nguồn thay thế đầy hứa hẹn về mặt lý thuyết là dầu thô Kirkuk của Iraq, một loại dầu nặng hiện đang được đưa trở lại thị trường sau hai năm tạm dừng. Iraq gần đây đã khởi động lại hoạt động xuất khẩu sang Thổ Nhĩ Kỳ, có khả năng cung cấp cho các nhà máy lọc dầu khu vực một lựa chọn thay thế cho dầu thô của Nga.

Tuy nhiên, sự trở lại của dầu Kirkuk đang gặp phải nhiều thách thức. SOMO dự định bán dầu Kirkuk với giá cao hơn giá dầu Brent (1,25 đô la/thùng vào tháng 10). Hơn nữa, ngay cả khi sản lượng tăng, các nhà máy lọc dầu lưu ý rằng chất lượng dầu Kirkuk không ổn định khiến nó trở thành một nguồn bổ sung, chứ không phải là sự thay thế, cho dầu Ural.

Một nguồn cung tiềm năng khác, dầu Kebco của Kazakhstan (có đặc tính tương tự dầu Ural), không bị EU trừng phạt và do đó có nhu cầu mạnh mẽ trên khắp Địa Trung Hải. Tuy nhiên, sự phổ biến đó cũng đi kèm với một cái giá: Kebco có giá chỉ thấp hơn 2,75 đô la/thùng so với dầu Brent, so với mức chênh lệch 7 đô la/thùng được cho là của dầu Ural Nga tính đến đầu tháng 10.

Tính ra, quốc gia này có thể tiết kiệm được khoảng 1,04 tỷ USD/năm từ việc nhập dầu thô của Nga. Chỉ riêng yếu tố giá đã đảm bảo rằng dầu thô Nga vẫn khó có thể cưỡng lại. Đối với các nhà máy lọc dầu đang gặp khó khăn về biên lợi nhuận hẹp, dầu thô Nga vẫn mang lại lợi ích kinh tế hấp dẫn nhất - ngay cả trong bối cảnh rủi ro chính trị.

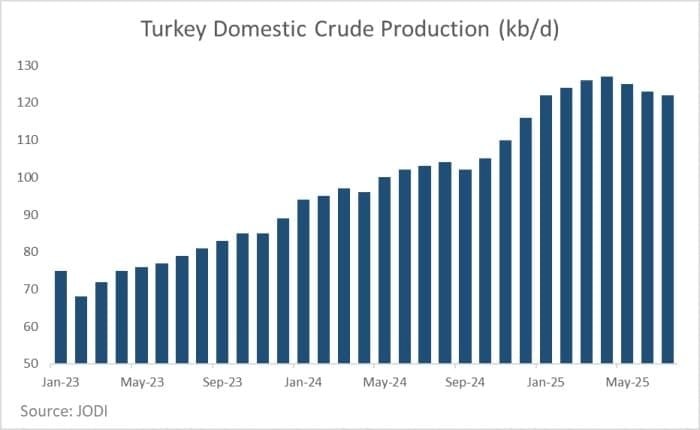

Bức tranh càng trở nên phức tạp hơn khi sản lượng dầu thô ngày càng tăng của Thổ Nhĩ Kỳ. Các mỏ dầu mới được phát hiện vào năm 2022 và 2023 đã nâng sản lượng quốc gia từ 70.000–75.000 thùng/ngày vào đầu năm 2023 lên 120.000–125.000 thùng/ngày vào năm 2025.

Không giống như sản lượng truyền thống của Thổ Nhĩ Kỳ, dầu thô siêu nặng 12 độ API, các mỏ mới sản xuất ra loại Gabar nhẹ hơn có độ API 40 độ, cải thiện đáng kể chất lượng nguồn cung trong nước. Nhưng có một điều đáng lưu ý. Luật pháp Thổ Nhĩ Kỳ cấm xuất khẩu dầu thô sản xuất trong nước, nghĩa là toàn bộ sản lượng phải được tinh chế nội địa.

Và vì các nhà máy lọc dầu của Thổ Nhĩ Kỳ được thiết kế để pha trộn các loại dầu nặng hơn, nên dầu nội địa nhẹ hơn cần được pha trộn với các loại dầu nặng hơn - tiện lợi nhất là dầu Ural. Trên thực tế, sản lượng dầu tăng của Thổ Nhĩ Kỳ củng cố - thay vì giảm - sự phụ thuộc của nước này vào nguồn nguyên liệu thô của Nga.

Lời kêu gọi của Washington về việc hạn chế nhập khẩu dầu của Nga có thể được chấp nhận về mặt ngoại giao, nhưng chúng lại mâu thuẫn với thực tế về cơ sở hạ tầng lọc dầu và cơ cấu chi phí của Thổ Nhĩ Kỳ. Nguồn cung thay thế - dù từ Iraq, Kazakhstan hay thị trường nội địa - vẫn quá đắt đỏ, quá hạn chế hoặc quá nhẹ để thay thế hoàn toàn dầu Ural.

Tính đến đầu mùa thu, với lượng nhập khẩu cao hơn mức trung bình và dầu thô của Nga vẫn mang lại giá trị tốt nhất trên mỗi thùng, Ankara không tỏ ra cấp thiết phải thay đổi hướng đi. Bất chấp mọi sức ép chính trị xung quanh các lựa chọn của mình, phép tính năng lượng của Thổ Nhĩ Kỳ vẫn thực dụng một cách lạnh lùng: dầu mỏ của Nga vẫn phù hợp nhất.

.png "Sức mua yếu gây áp lực cho hoạt động kinh doanh, lãi ròng quý II của Supe Lâm Thao (LAS) giảm")

.png "Viettel Post (VTP) hoàn tất trả cổ tức bằng cổ phiếu, nâng vốn điều lệ lên hơn 2.018 tỷ đồng")

.png "Nền kinh tế ví như “con rồng châu Á” đón tin buồn chưa từng có trong 61 năm, đối mặt tình thế không thể đảo ngược")