Trong báo cáo cập nhật mới công bố, các nhà phân tích của Công ty Chứng khoán ACB (ACBS) cho biết, ngân hàng hiện đang là trái chủ lớn nhất, nắm giữ khoảng 34% tổng dư nợ TPDN đang lưu hành (không bao gồm trái phiếu ngân hàng).

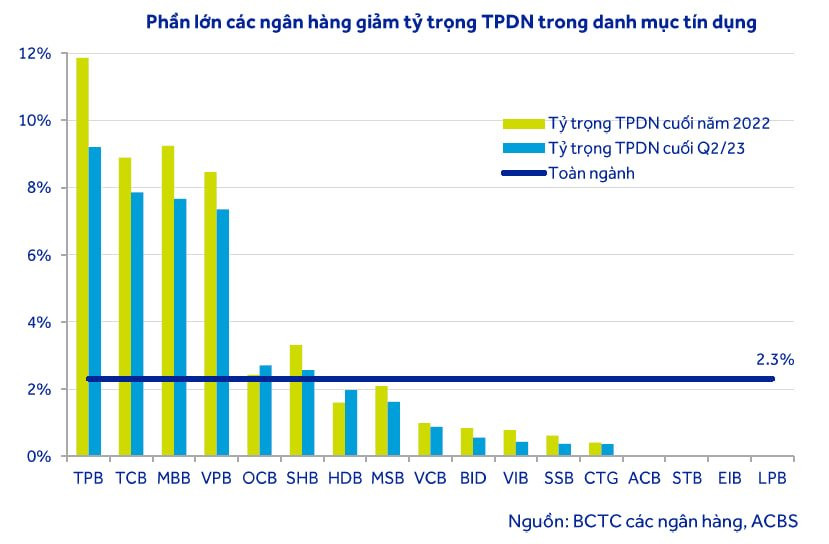

Tính đến quý II/2023, dư nợ TPDN chiếm 2,3% tổng dư nợ tín dụng của các ngân hàng, giảm so với tỷ lệ 2,5% vào cuối năm 2022. Trong đó, TPDN bất động sản chiếm một nửa, tương đương 1,2% dư nợ tín dụng của các ngân hàng.

Mặc dù Thông tư 03/2023/TT-NHNN cho phép ngân hàng mua lại TPDN đến hết 31/12/2023 để thực hiện cam kết (nếu có) đối với các trái phiếu đã bán ra trước đó, ACBS nhận thấy hầu hết các ngân hàng đã giảm tỷ trọng TPDN trong bối cảnh rủi ro tín dụng của các nhà phát hành vẫn đang ở mức cao.

Tính đến cuối quý II/2023, tỷ lệ nợ xấu danh mục trái phiếu doanh nghiệp trên bảng cân đối của các ngân hàng vẫn ở mức xấp xỉ bằng 0%.

Tuy nhiên, trên thực tế, nhiều doanh nghiệp đã chậm trả lãi và gốc TPDN, theo thống kê của Sở Giao dịch Chứng khoán Hà Nội, bao gồm nhiều tập đoàn lớn như Novaland, Đất Xanh, Hưng Thịnh, Trung Nam … Nhờ nghị định 08/2023/NĐ-CP cho phép gia hạn nợ trái phiếu (tối đa 2 năm) nên những TPDN trên không bị chuyển thành nợ xấu.

Dẫn số liệu thống kê của Fiingroup, ACBS cho biết tỷ lệ nợ mất khả năng thanh toán (bao gồm cả nợ được gia hạn) đối với TPDN đến cuối quý II/2023 là 26,9% và dự báo sẽ tăng lên 40% vào cuối năm 2023.

Theo nhóm phân tích, kênh huy động từ TPDN chiếm khoảng 30% vốn vay của các công ty bất động sản hiện vẫn đang bị đóng băng và chưa có hướng giải quyết đột phá. ACBS dự báo doanh nghiệp bất động sản sẽ tiếp tục gặp khó khăn trong việc tiếp cận nguồn vốn mới, đồng thời, áp lực thanh toán sẽ lớn dần khi trái phiếu đáo hạn vào cuối năm 2023.

Việc thiếu nguồn cung bất động sản chất lượng tốt khiến tiến độ bán hàng chưa thực sự khởi sắc dù lãi suất cho vay đã giảm 2% đến 3% so với thời điểm cuối năm 2022. Do đó, dòng tiền vẫn còn bị tắc nghẽn trong khu vực dân cư và bài toán thanh khoản doanh nghiệp bất động sản vẫn chưa giải quyết triệt để.

Mặc dù Chính phủ và các ban ngành đã có những giải pháp để tháo gỡ vướng mắc pháp lý cho các dự án bất động sản, tuy nhiên, ACBS cho rằng sẽ cần nhiều thời gian để có thể khai thông thị trường bất động sản.

.png "Vụ Trung Quốc sản xuất được máy quang khắc DUV, chuyên gia trấn an: “Chớ lo, chỉ là báo động giả mà thôi”?")