Trong báo cáo mới công bố, Chứng khoán KIS ước tính kết quả quý 3/2023 có thể phân hóa giữa các ngành, trong đó ngành Chứng khoán có thể gây bất ngờ cho thị trường với mức tăng trưởng vượt bậc vào cuối quý.

Lợi nhuận quý 3 của các ngành Bán lẻ, Xuất khẩu (hải sản, dệt may, gỗ) có thể giảm nhẹ so với cùng kỳ nhưng đã chạm đáy vào năm 2023 nhờ tín hiệu hồi phục từ các nước nhập khẩu (EU, Mỹ, Trung Quốc) vào đầu tháng 9. Tuy nhiên, ngành Công nghệ thông tin, Dược phẩm và Vận tải là những lựa chọn yêu thích mà đội ngũ phân tích đưa ra.

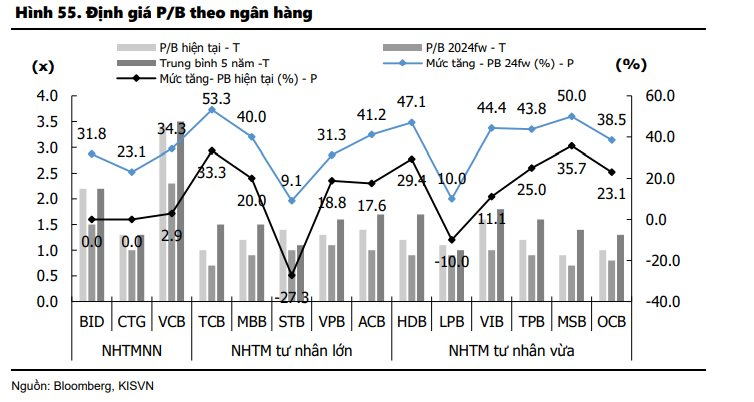

Đối với ngành Ngân hàng, KIS đánh giá KQKD quý 3 có thể duy trì tích cực, song triển vọng quý 4/2023 không mấy sáng sủa do tăng trưởng tín dụng chậm chạp và NIM phục hồi chậm hơn dự kiến.

Theo đó, kỳ vọng KQKD của các ngân hàng sẽ cải thiện trong năm 2024. Triển vọng đầu tư trong ngành cũng hấp dẫn hơn nhờ vào (1) định giá thấp (2) những khó khăn dần vượt qua. Đà tăng giá cổ phiếu có thể theo sự tăng trưởng lợi nhuận Q3/2023 và các sự kiện riêng biệt của các ngân hàng.

Riêng với nhóm Bất động sản, đội ngũ phân tích nhìn nhận KQKD khó có thể không giữ được đà tăng trưởng mạnh mẽ như quý 2/2023 do VHM không còn được hỗ trợ bởi doanh thu bán hàng số lượng lớn và lợi nhuận ròng dự báo trong quý 3 có thể giảm 30% so với quý trước và giảm 60% cùng kỳ.

KQKD quý 3 dự kiến sẽ ảm đạm cho cả toàn ngành và tình trạng thua lỗ vẫn tiếp diễn ở một số công ty đang gặp khó khăn như NVL, NRC, DIG, NBB và DXG. VPI và PDR có thể giảm do phần lớn mức tăng trưởng nghiêng về quý 4. Mặt khác, KIS đánh giá KQKD của NLG, KDH đi ngang tốt hơn cùng kỳ do quý 3 năm ngoái kém. Nguyên nhân là hoạt động bán hàng trong quý 3 kém sôi động hơn dự kiến, song kỳ vọng quý 4 có thể cải thiện nhờ lãi suất thế chấp ngày càng giảm.

Với nhóm Xây dựng, KIS cho rằng dù khối lượng xây dựng thấp hơn, song biên lợi nhuận gộp của các nhà thầu dân dụng sẽ mở rộng trong hai quý cuối năm nhờ giá vật liệu giảm. Giá thép xây dựng giảm xuống 13.480 VND/kg (-13% cùng kỳ), trong khi các vật liệu khác như xi măng, đá dăm và cát không có biến động đáng kể. Điều này có thể giúp biên lợi nhuận gộp được mở rộng đối với các nhà thầu xây dựng dân dụng và công nghiệp trong hai quý cuối năm 2023.

Nhóm Thép được đội ngũ phân tích đánh giá vẫn ảnh hưởng bởi sức cầu yếu. Dù vậy, doanh số bán hàng có thể hồi phục trở lại vào quý 4/2023. Bên cạnh đó, kỳ vọng sự cải thiện cho ngành thép từ Q4/23 với việc cải thiện ASP và nhu cầu tốt hơn từ đầu 2024..

Về chiến lược đầu tư trong mùa báo cáo, KIS cho rằng nhà đầu tư trung hạn có thể tận dụng đợt điều chỉnh để bắt đầu lựa chọn các cổ phiếu ngành Dầu khí và Tiện ích tiềm năng dài hạn.

.png "Mở rộng cơ hội tiếp cận chuẩn nghề nghiệp quốc tế cho thẩm định viên Việt Nam")