Cổ tức đều đặn qua từng năm

Công ty Cổ phần Hoá An (mã DHA) thông báo tạm ứng cổ tức đợt 1 năm 2022 bằng tiền với tỷ lệ 30% (3.000 đồng/cp). Ngày đăng ký cuối cùng là 4/1/2023 và thời gian chi trả dự kiến là 13/1/2023. Tại ĐHĐCĐ năm 2022 tổ chức hồi tháng 4, công ty đưa ra kế hoạch chia cổ tức năm 2022 dự kiến từ 30-50% tiền mặt.

Vào tháng 1 và tháng 5 năm nay, Hoá An cũng đã hoàn tất 2 đợt trả cổ tức năm 2021 bằng tiền mặt với tổng tỷ lệ 50%. Nhìn lại dữ liệu kể từ khi bắt đầu niêm yết trên sàn, doanh nghiệp này luôn duy trì mức cổ tức tiền mặt khá đều đặn qua từng năm. Trong 5 năm gần nhất, tỷ lệ cổ tức tiền mặt của doanh nghiệp luôn dao động từ 25-50% mỗi năm.

.png)

Chứng khoán KBSV dự báo DHA sẽ duy trì mức chi trả cổ tức tiền mặt cao trong thời gian tới. Cụ thể, mức cổ tức tiền mặt của DHA trong giai đoạn 2022-2024 được dự báo sẽ dao động trong khoảng 3.000-6.000 đồng/cp, tỷ suất cổ tức hấp dẫn ở mức 8%-15% so với thị giá. Đáng lưu ý, doanh nghiệp không sử dụng nợ vay trong khi tiền và tương đương tiền, đầu tư tài chính ngắn hạn chiếm tỷ trọng cao trong cơ cấu tổng tài sản.

Công ty Cổ phần Hoá An (DHA) có Tiền thân là Xí nghiệp Đá Hóa An được thành lập vào năm 1980. DHA chính thức hoạt động theo mô hình công ty cổ phần từ năm 2000, song đến năm 2004 doanh nghiệp mới niêm yết trên HOSE với số vốn điều lệ là 38,5 tỷ đồng.

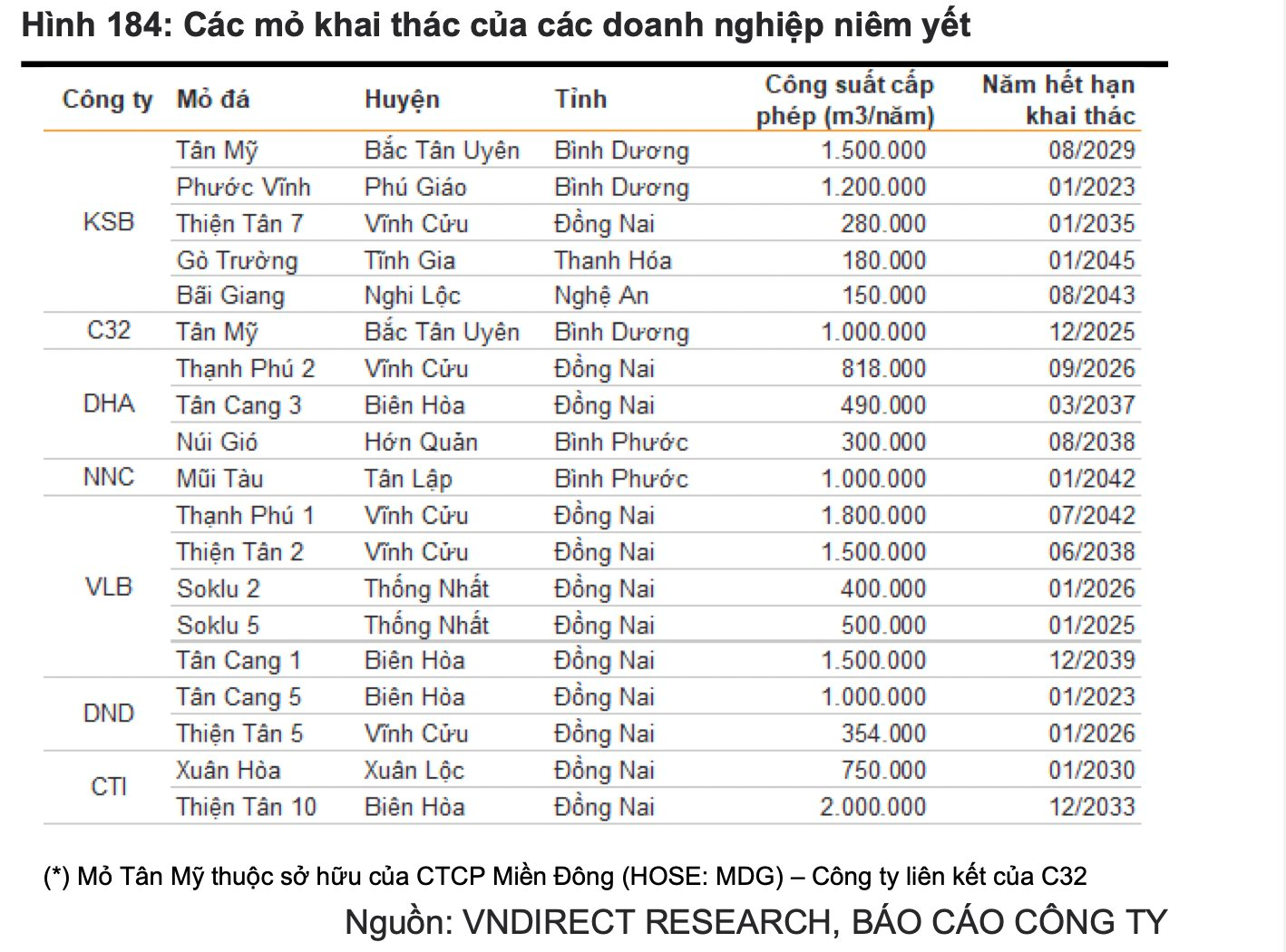

Công ty hoạt động trong lĩnh vực khai thác mỏ và chế biến đá vật liệu xây dựng. DHA hiện đang quản lý khai thác 3 mỏ đá, bao gồm mỏ đá Núi Gió tại tỉnh Bình Phước, mỏ đá Tân Cang 3 tại tỉnh Đồng Nai và Mỏ đá Thạnh Phú 2 tại tỉnh Đồng Nai.

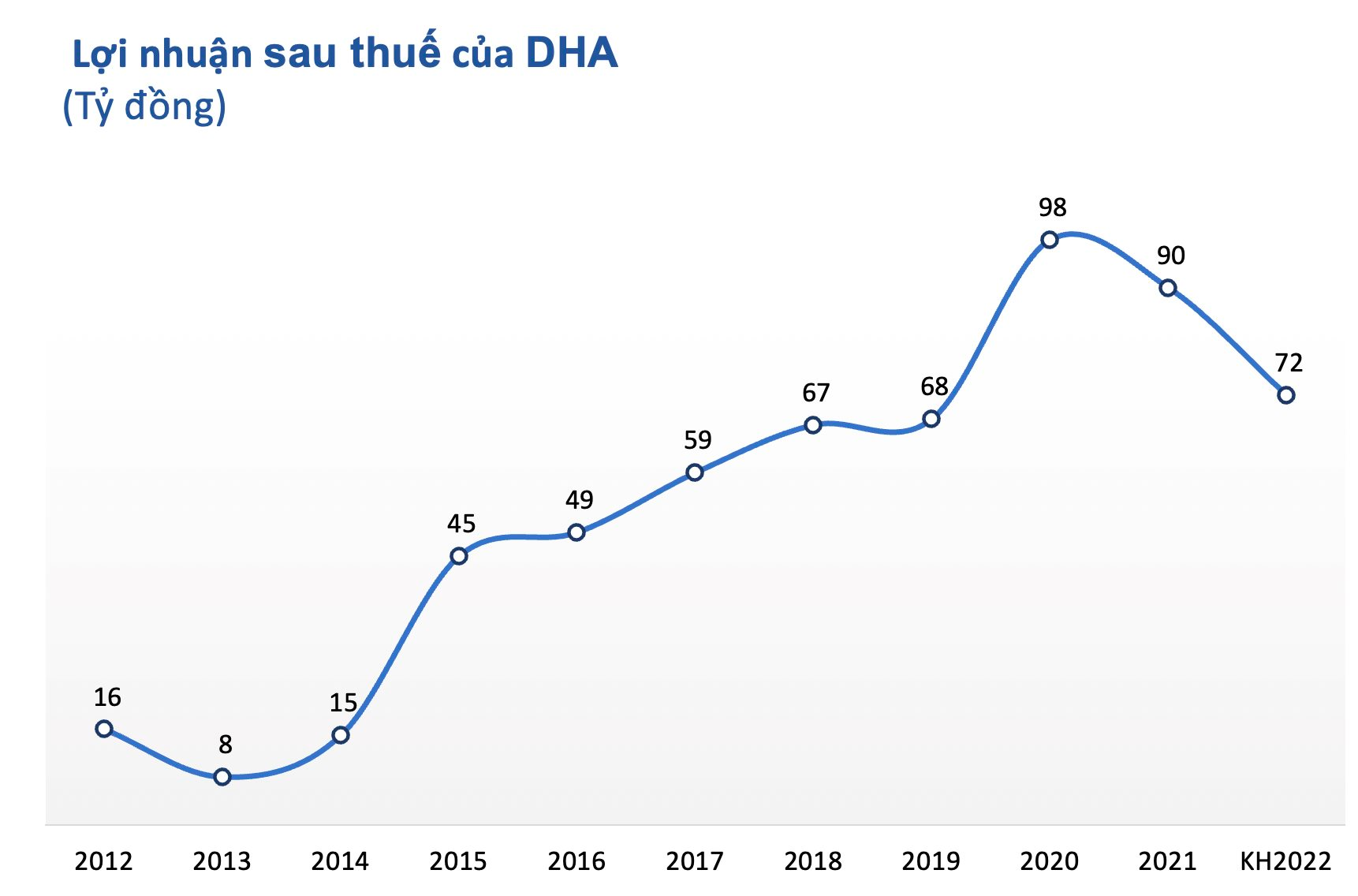

Hoá An chia cổ tức tiền mặt cao qua từng năm cũng dựa vào nền tảng tài chính tương đối ổn định. Thời điểm mới lên sàn, lợi nhuận sau thuế của DHA duy trì ổn định trong khoảng 20-70 tỷ đồng.

Đến giai đoạn 2012 – 2014, hoạt động kinh doanh sụt giảm đáng kể, thậm chí năm 2013 lợi nhuận sau thuế của doanh nghiệp chỉ đạt vỏn vẹn hơn 8 tỷ đồng. Tuy vậy, DHA cũng nhanh chóng lấy lại “phong độ”, từ năm 2015 đến nay, lợi nhuận sau thuế của doanh nghiệp tăng trưởng đều đặn từ 45- 98 tỷ đồng.

Trong quý 3/2022, Hóa An ghi nhận doanh thu thuần đạt 93 tỷ, lãi sau thuế 19 tỷ đồng, tăng tương ứng 37% và 11% so với cùng kỳ. Lũy kế 9 tháng năm 2022, DHA ghi nhận doanh thu thuần 272 tỷ đồng, tăng 16% so với cùng kỳ. Tuy vậy, lãi ròng lại giảm 29%, xuống 40 tỷ đồng.

Theo dự báo của Chứng khoán KBSV, tính chung cả năm 2022, doanh thu của DHA sẽ tăng nhẹ lên 355 tỷ đồng, song lợi nhuận doanh nghiệp giảm xuống mức 72 tỷ đồng, giảm 20,3% so với cùng kỳ chủ yếu do khoản lỗ từ đầu tư chứng khoán.

Nhiều kỳ vọng đến từ các dự án đầu tư công

Tuy vậy, KBSV kỳ vọng nhiều dự án trọng điểm đang được đẩy mạnh triển khai như sân bay Long Thành, dự án cao tốc Bắc Nam sẽ là động lực tăng trưởng lớn cho các doanh nghiệp khai thác đá tại khu vực lân cận. Từ đó, sản lượng và giá bán các mỏ đá có vị trí tại Đồng Nai và Long Thành như cụm mỏ Tân Cang và Thiện Tân của DHA sẽ tăng mạnh kể từ cuối 2022.

Do đó, đến năm 2023 khi nhu cầu xây dựng được dự báo hồi phục và là thời điểm các dự án đầu tư công triền khai sẽ giúp kết quả kinh doanh của DHA tăng trưởng mạnh lên mức 104 tỷ đồng.

Đồng quan điểm, báo cáo mới đây của Chứng khoán VNDirect cũng đánh giá nhóm cổ phiếu đá xây dựng có tiềm năng lớn khi dự án sân bay Long Thành đã được khởi công xây dựng san nền và làm móng.

Việc cấp phép khai thác cho các mỏ đá xây dựng đang gặp khó khăn ở cả việc gia hạn thời gian, tăng công suất khai thác và đặc biệt là cấp phép khai thác mỏ đá mới do (1) sự phản đối của người dân địa phương khi việc khai thác đá đang để lại nhiều hệ lụy xấu đến môi trường và (2) hầu hết các mỏ đá cũ (đã hết thời hạn khai thác) đều chưa thực hiện các thủ tục đóng mỏ theo như cam kết ban đầu.

VNDirect tin rằng những doanh nghiệp đá xây dựng niêm yết đang sở hữu các mỏ đá có thời gian khai thác dài, công suất khai thác lớn sẽ có nhiều lợi thế so với các đối thủ cạnh tranh và được hưởng lợi từ nhu cầu xây dựng hạ tầng giao thông rất lớn của Việt Nam trong giai đoạn 2022-2030.

Cụ thể, công ty niêm yết đang sở hữu những mỏ đá chất lượng cao với vị trí thuận lợi sẽ là nguồn cung chính cho sân bay Long Thành, đặc biệt là cụm mỏ Tân Cang và Thiện Tân (do KSB, DHA, VLB và DND sở hữu). Dự án trọng điểm này sẽ là động lực lớn thúc đẩy lợi nhuận của các doanh nghiệp đá xây dựng trong năm 2023-2024.

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")

sau khi đổi chủ?")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")