Trong báo cáo mới đây, Chứng khoán KBSV đánh giá cao khả năng CTCP Dịch vụ hàng hóa Sài Gòn (mã SCS) tham gia Dự án nhà ga hàng hóa tại Long Thành.

Theo thông tin từ phía doanh nghiệp, trong toàn bộ quá trình lập kế hoạch thiết kế và xây dựng phương án vận hành nhà ga hàng hóa Long Thành, ACV chỉ làm việc với SCS. Đội ngũ phân tích đánh giá cao khả năng SCS sẽ tham gia dự án tại Long Thành nhờ kinh nghiệm lâu năm trong hoạt động khai thác nhà ga hàng hóa với thị phần 48% tại Cảng hàng không Tân Sơn Nhất, tài chính lành mạnh, nguồn tiền mặt dồi dào đảm bảo năng lực tham gia dự án và ACV là một trong những cổ đông lớn tại SCS.

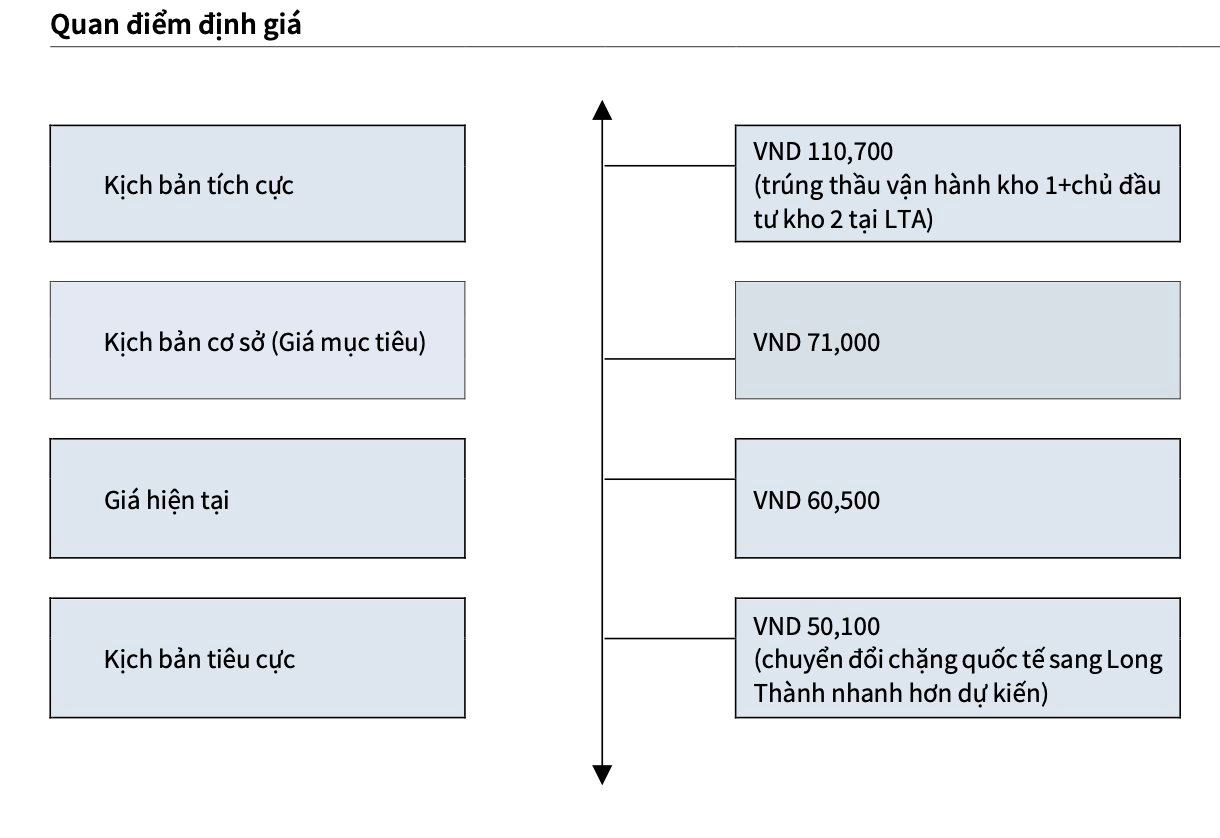

Do hiện tại vẫn chưa có thông tin chính thức về chủ đầu tư cũng như đơn vị vận hành nhà ga hàng hóa (dự kiến công bố vào cuối năm), KBSV chưa đưa khả năng SCS trúng thầu Long Thành vào kịch bản định giá cơ sở. Tuy nhiên, nếu SCS có thể tham gia dự án nhà ga hàng hóa Long Thành sẽ củng cố tiềm năng tăng trưởng dài hạn và tạo cơ sở để thị trường tái định giá SCS ở mức cao hơn.

Trước đó, SCS cũng nhận định một trong những nhiệm vụ chiến lược của doanh nghiệp trong năm 2025 là chuẩn bị cho việc khai thác nhà ga hàng hóa tại Cảng hàng không quốc tế Long Thành. Công ty đang tập trung các điều kiện về tài chính và nhân lực để sẵn sàng hợp tác với Tổng công ty Cảng hàng không Việt Nam (ACV).

Kế hoạch này có ý nghĩa quan trọng đối với tương lai của SCS. Khi sân bay Long Thành đi vào hoạt động, phần lớn hàng hóa quốc tế sẽ được chuyển về đây để giảm tải cho sân bay Tân Sơn Nhất, điều này sẽ tác động trực tiếp đến hoạt động kinh doanh hiện tại của công ty.

Tại ĐHĐCĐ thường niên năm 2025, ông Nguyễn Quốc Khánh - Tổng giám đốc SCS, cho biết, giai đoạn 1 của dự án có ba kho hàng, trong đó một kho phát triển nhanh công suất 100.000 tấn và hai kho bách hóa, mỗi kho 550.000 tấn. Hiện kho bách hóa số 1 thuộc dự án thành phần 3 do ACV làm chủ đầu tư, nhưng đơn vị vận hành vẫn chưa được xác định.

"Theo quan điểm của tôi, SCS sẽ được tham gia ít nhiều tại nhà ga số 1 vì để đào tạo nguồn nhân lực trong ngành hàng không không phải đơn giản", ông Khánh chia sẻ. Ông nhấn mạnh mối quan hệ hợp tác chặt chẽ với ACV, khi SCS đã được mời tham gia từ giai đoạn thiết kế và thậm chí ACV đã điều chỉnh thiết kế theo yêu cầu của SCS.

CTCP Dịch vụ hàng hóa Sài Gòn được thành lập năm 2008, hiện là đơn vị khai thác ga hàng hóa hàng không lớn thứ 2 tại cảng hàng không quốc tế (HKQT) Tân Sơn Nhất với thị phần đạt 48%. Các cổ đông lớn của SCS bao gồm CTCP Gemadept (33,4%) và Tổng Công ty Cảng Hàng không Việt Nam (13,6%). Hoạt động khai thác sân ga là mảng kinh doanh chính của SCS. Hiện SCS đang tiếp tục mua sắm trang thiết bị nâng công suất xử lý hàng lên 350.000 tấn/năm.

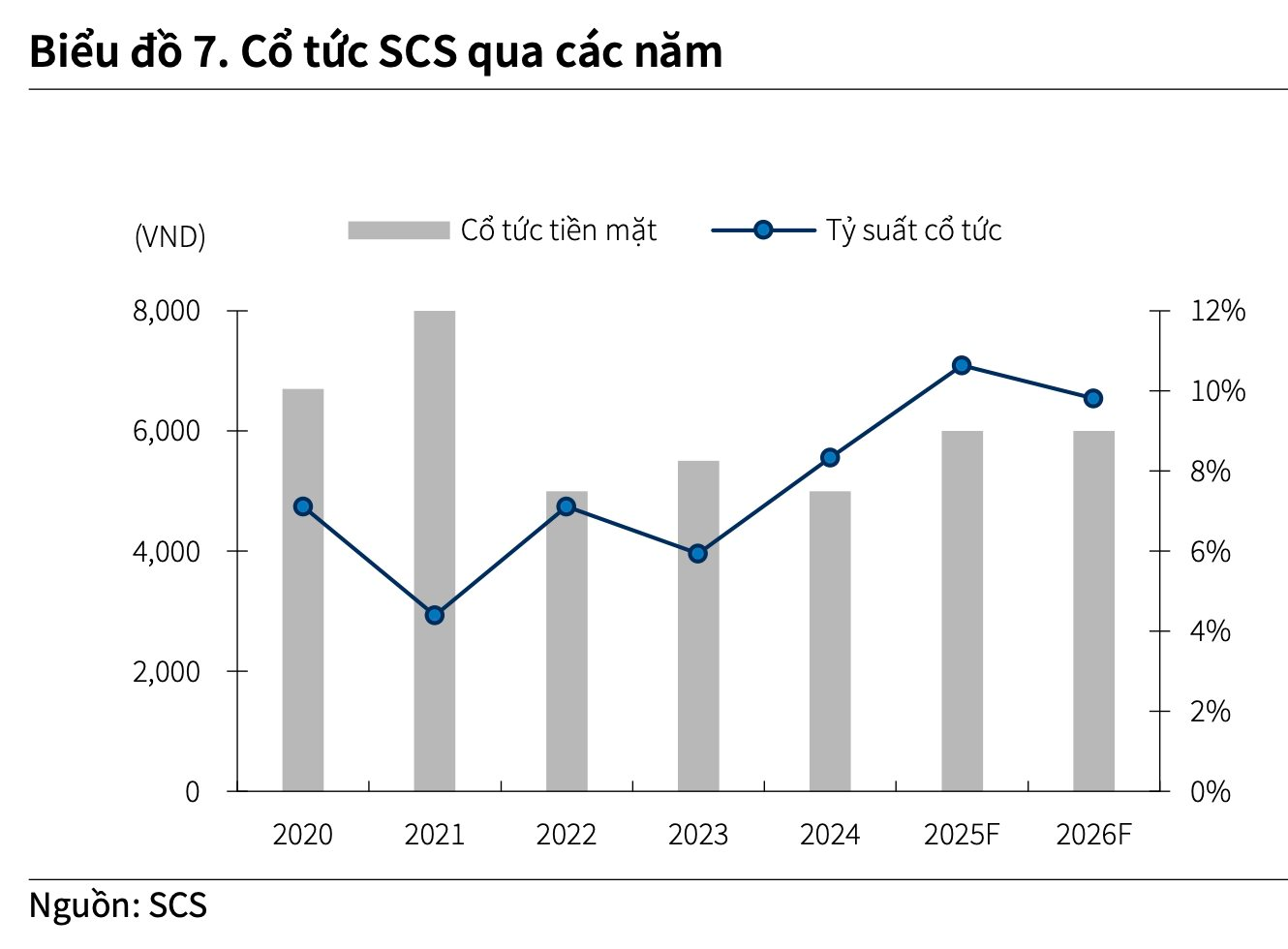

SCS luôn duy trì mức chi trả cổ tức tiền mặt cao trong những năm gần đây. Trong ĐHCĐ vào tháng 6 vừa qua, SCS đã thông qua đề xuất cổ tức 3.000 VND/cổ phiếu cho năm 2025.

Với tình hình tài chính khỏe mạnh cùng dòng tiền lớn, không có nợ vay, cũng như việc SCS thường đặt mức kế hoạch cổ tức thấp hơn thực hiện, KBSV cho rằng SCS sẽ tiếp tục duy trì tỷ lệ cổ tức tiền mặt cao trong các năm tới, mức cổ tức năm 2025/2026 dự kiến sẽ đều ở mức 6.000 VND/cổ phiếu.

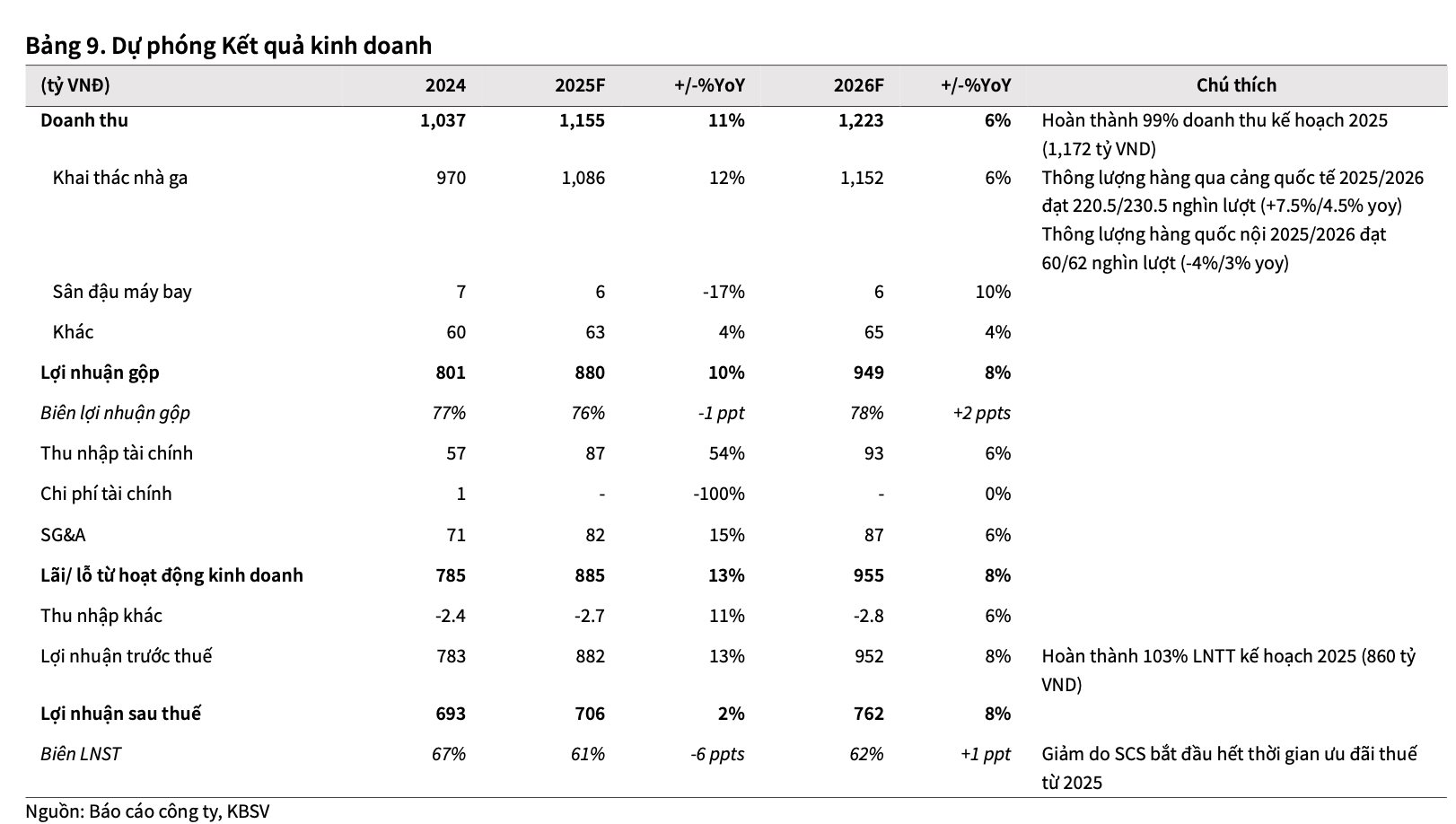

Về kết quả kinh doanh, SCS ghi nhận doanh thu thuần quý 2/2025 đạt 292 tỷ đồng, tăng 10% so với cùng kỳ. Lợi nhuận gộp tăng tương ứng. Lũy kế 6 tháng đầu năm 2025, SCS ghi nhận doanh thu thuần đạt 558 tỷ đồng, tăng 17%, và lợi nhuận ròng đạt 359 tỷ đồng, tăng 7% so với nửa đầu năm 2024.

Dự phóng về tốc độ tăng trưởng kép hàng năm (CAGR), KBSV giả định trong kịch bản tích cực, thông lượng hàng hóa qua SCS giảm bình quân khoảng 2% mỗi năm đến năm 2030, nhưng giá dịch vụ bình quân tăng 5% mỗi năm nhờ vị thế mới tại Long Thành và dư địa điều chỉnh giá. Ở chiều ngược lại, kịch bản tiêu cực giả định thông lượng hàng hóa giảm bình quân 12% mỗi năm đến năm 2030, trong khi giá dịch vụ bình quân giảm 6% mỗi năm, tạo ra bức tranh bất lợi cho biên lợi nhuận.

.jpeg "Quỹ bạc lớn nhất thế giới trở lại \"tung tiền\" bắt đáy hàng chục tấn bạc")

.png "Động thái bất ngờ của tổ chức nắm hơn 1 nghìn tấn vàng")

.png "Trong khi Anh, Pháp \"khốn khổ\" vì nóng, một quốc gia châu Âu vẫn cười vui vì điều hòa nhà ai cũng lắp từ ngày xưa rồi")

khởi công siêu dự án đường vượt biển 93.000 tỷ đồng, Cần Giờ - Vũng Tàu chỉ còn cách nhau 10 phút")

.jpg "40 triệu chiếc Xiaomi sắp biến mất khỏi thị trường, Oppo, Vivo run sợ trước nguy cơ bù lỗ: Khủng hoảng lớn nhất lịch sử bủa vây ngành smartphone")