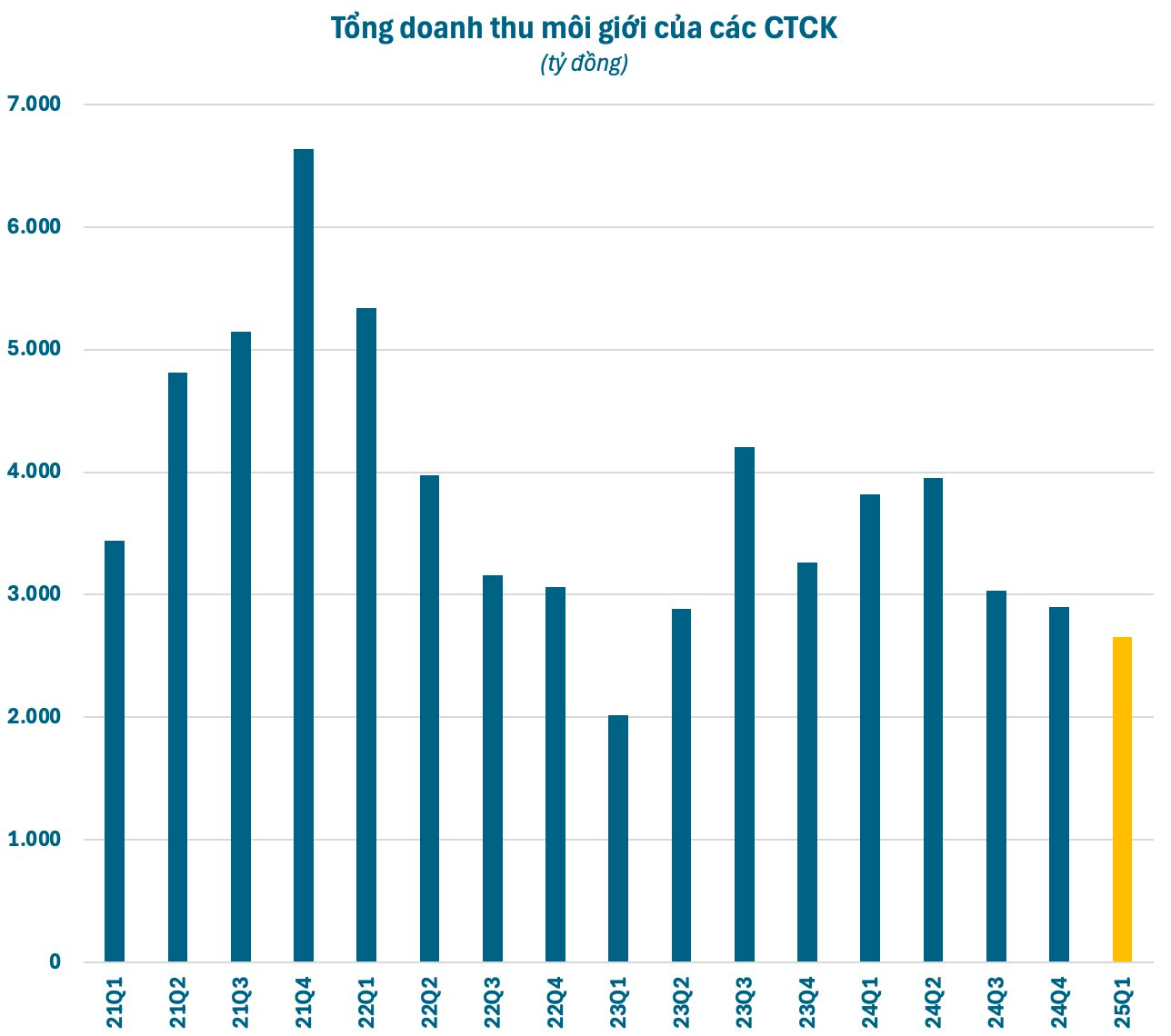

Quý 1/2025 tiếp tục là khoảng thời gian thất thu của các công ty chứng khoán (CTCK) trong mảng môi giới. Tổng doanh thu từ nghiệp vụ này tại các CTCK tiếp tục giảm quý thứ 3 liên tiếp (so với quý liền trước) xuống còn khoảng 2.700 tỷ đồng. Con số này giảm 7% so với quý cuối năm 2024 và là mức trong vòng 8 quý trở lại đây.

Doanh thu môi giới bị thu hẹp một phần đến từ việc ngày càng nhiều CTCK lao vào cuộc đua miễn, giảm phí để giành thị phần. Hầu hết CTCK đều đã ít nhiều giảm phí giao dịch để thu hút thêm nhà đầu tư và giữ chân khách hàng. Phần lớn các công ty chứng khoán khác đang áp dụng mức phí khoảng 0,1-0,15% (đã bao gồm phí trả về Sở Giao dịch Chứng khoán). Một số thậm chí còn chơi lớn với chính sách “zero fee” trọn đời như TCBS, Pinetree, DNSE, MBS…

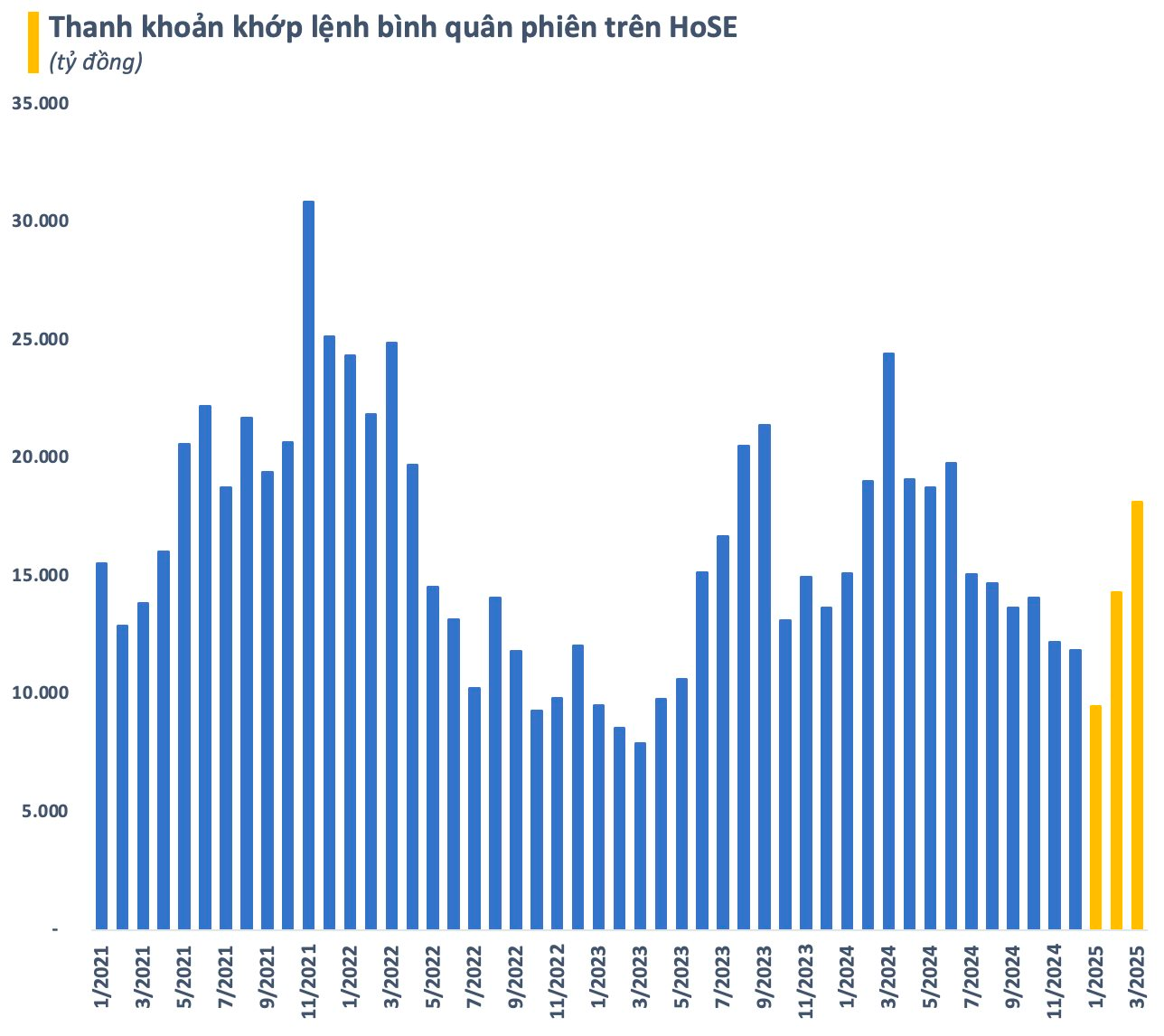

Xu hướng này thấy rõ trong quý đầu năm 2025 khi doanh thu môi giới giảm mạnh dù thanh khoản thị trường có xu hướng cải thiện. Giá trị khớp lệnh bình quân trên HoSE liên tục tăng trong 3 tháng đầu năm, sau khi chạm đáy 2 năm vào tháng 1. Thanh khoản khớp lệnh bình quân trên HoSE trong quý đầu năm đạt hơn 14.300 tỷ/phiên, tăng khoảng 12% so với quý cuối năm 2024.

Dù nguồn thu ngày càng thu hẹp nhưng không thể phủ nhận mảng nghiệp vụ môi giới vẫn đóng một vai trò rất quan trọng trong hoạt động của các CTCK. Những lợi ích từ tệp khách hàng chất lượng có thể mang lại lớn hơn rất nhiều so với nguồn thu phí giao dịch thông thường, đặc biệt là trong việc thúc đẩy hoạt động cho vay margin. Thêm nữa, tệp khách hàng lớn từ môi giới góp phần giúp bán chéo các sản phẩm, dịch vụ như cho vay margin, tư vấn, quản lý tài sản, trái phiếu, chứng chỉ quỹ, qua đó mang lại lợi nhuận đáng kể cho các CTCK.

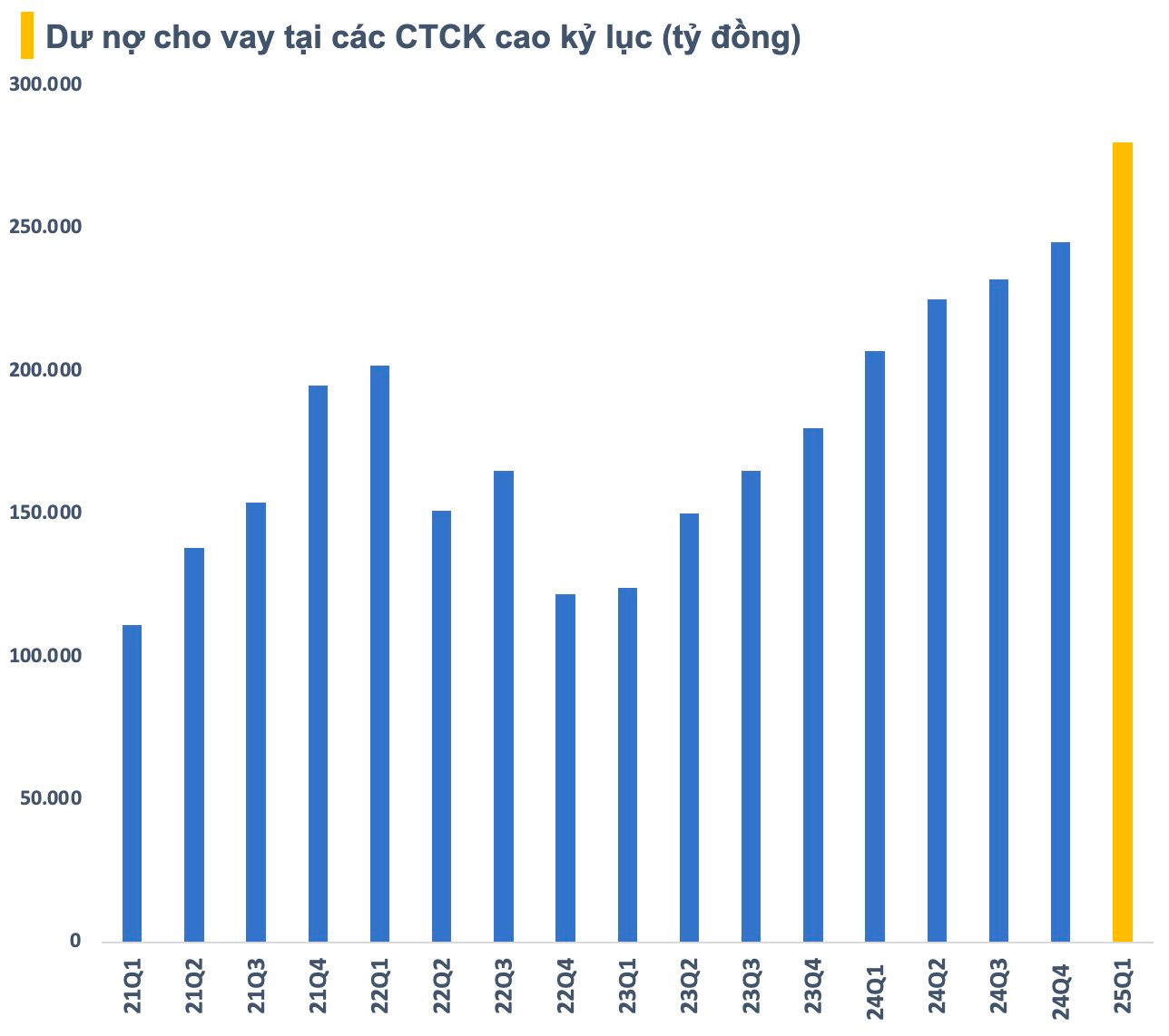

Tuy nhiên, một điểm đáng chú ý là doanh thu môi giới “teo tóp” trong bối cảnh dư nợ cho vay toàn thị trường tiếp tục tăng mạnh. Tính đến cuối quý 1/2025, dư nợ cho vay tại các CTCK ước tính vào khoảng 280.000 tỷ đồng (~11 tỷ USD), tăng 35.000 tỷ so với cuối năm 2024. Dư nợ margin ước tính khoảng 273.000 tỷ đồng, tăng 33.000 tỷ so với cuối năm 2024 và là mức kỷ lục trong lịch sử chứng khoán Việt Nam.

Margin tăng mạnh nhưng thanh khoản không tăng nhiều, doanh thu môi giới lại giảm, phần nào cho thấy một phần không nhỏ dư nợ đang không được dùng vào mục đích giao dịch. Ngoài nhu cầu sử dụng đòn bẩy của nhà đầu tư cá nhân, dư nợ cho vay tại các công ty chứng khoán còn đến từ hoạt động vay deal của các cổ đông lớn, lãnh đạo doanh nghiệp nhằm huy động vốn khi kênh tín dụng ngân hàng và trái phiếu doanh nghiệp gặp khó khăn.

Thực tế, việc cầm cố cổ phiếu để vay vốn dễ dàng hơn nhiều so với thế chấp tài sản khác để vay ngân hàng hay phát hành trái phiếu. Điều này đã thúc đẩy xu hướng “ngân hàng hoá” các công ty chứng khoán, hay ở góc độ nào đó có thể coi là shadow banking. Hiện tại, rất nhiều CTCK có cổ đông lớn là ngân hàng, thậm chí nắm quyền chi phối. Đây là một đầu ra hữu hiệu để giải quyết phần nào bài toán tăng trưởng tín dụng.

Cần lưu ý rằng, margin vốn là một khoản vay mang tính chất ngắn hạn. Việc một phần dòng vốn này không chảy vào thị trường mà được sử dụng cho các mục đích khác, có tính dài hạn hơn sẽ tiềm ẩn những rủi ro nhất định. Khi thị trường biến động mạnh theo chiều hướng không thuận lợi, thị trường thiếu dòng vốn đối ứng, tình trạng “force sell” chéo có thể làm tình hình trở nên trầm trọng hơn.

.png "Ngân hàng thông báo quy định mới từ 1/7: Liên quan đến các giao dịch chuyển khoản từ 10 triệu đồng")

.png "Chính thức: MSCI công bố kết quả phân hạng thị trường")

về mức 1")

.jpg "CTCP Vật liệu Xây dựng Bến Tre không đáp ứng điều kiện Công ty Đại chúng theo quy định của Luật Chứng khoán")

.jpg "Đại án lừa đảo Medicare 15 tỷ USD tại Mỹ: Dùng da nhân tạo biến bệnh nhân thành cây rút tiền để mua siêu xe, người thân cận của chính phủ cũng dính líu")