Theo báo cáo mới công bố của MBS Research ngày 8/6, Vincom Retail được khuyến nghị "Khả quan" với giá mục tiêu 38.900 đồng/cổ phiếu, cao hơn khoảng 24,8% so với thị giá hiện tại. Đây cũng là lần điều chỉnh tăng đáng kể so với mức định giá 35.200 đồng/cổ phiếu được đưa ra hồi tháng 2/2026.

Quý I/2026 ghi nhận sự cải thiện rõ nét trong hoạt động kinh doanh cốt lõi của Vincom Retail. Doanh thu đạt 2.294 tỷ đồng, tăng 7,6% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 1.606 tỷ đồng, tăng tới 36,4%.

Động lực tăng trưởng đến từ sự phục hồi mạnh của ngành bán lẻ khi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng cả nước tăng gần 10% trong quý đầu năm. Lượng khách đến hệ thống trung tâm thương mại Vincom đạt khoảng 55 triệu lượt, tăng 13,2% so với cùng kỳ, còn các khu phố thương mại đón hơn 6,4 triệu lượt khách, tăng gần 16%.

Đáng chú ý, tỷ lệ lấp đầy toàn hệ thống đã tăng lên 88,9%, cao hơn 2,8 điểm phần trăm so với cùng kỳ năm trước. Các mô hình chủ lực như Vincom Center và Vincom Mega Mall tiếp tục duy trì tỷ lệ lấp đầy trên 94%, phản ánh nhu cầu thuê mặt bằng bán lẻ vẫn ở mức cao.

MBS đánh giá chiến lược chuyển đổi từ mô hình cho thuê mặt bằng truyền thống sang hệ sinh thái "One-stop Shoppertainment" kết hợp mua sắm, giải trí, ẩm thực và trải nghiệm đang giúp Vincom Retail tạo lợi thế cạnh tranh trước sự phát triển mạnh của thương mại điện tử.

Các dự án thế hệ mới như Vincom Mega Mall Ocean City hay Vincom Mega Mall Royal Island ghi nhận tốc độ lấp đầy tích cực ngay từ khi khai trương. Mô hình này không chỉ kéo dài thời gian lưu trú của khách hàng mà còn gia tăng doanh thu cho các đối tác thuê mặt bằng, qua đó cải thiện khả năng tăng giá thuê trong tương lai.

Một trong những yếu tố khiến MBS nâng định giá VRE là triển vọng mở rộng hệ thống trung tâm thương mại trong giai đoạn 2026-2028.

Theo kế hoạch, Vincom Retail sẽ khai trương Vincom Plaza Đan Phượng trong quý III/2026 với diện tích sàn khoảng 25.000 m2. Cuối năm nay, doanh nghiệp cũng dự kiến đưa vào hoạt động khu phố thương mại J-Town tại Tuyên Quang.

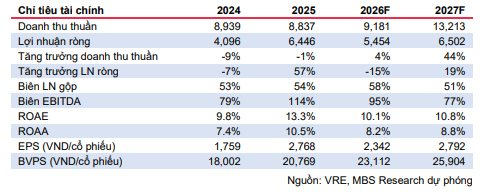

MBS dự báo Vincom Retail sẽ đạt doanh thu 9.181 tỷ đồng trong năm 2026 và tăng mạnh lên 13.213 tỷ đồng trong năm 2027.

Lợi nhuận sau thuế dự kiến lần lượt đạt 5.454 tỷ đồng và 6.502 tỷ đồng. Mặc dù con số năm 2026 thấp hơn mức thực hiện năm 2025 khoảng 15%, nhưng nguyên nhân chủ yếu do năm trước ghi nhận khoản lợi nhuận bất thường gần 1.900 tỷ đồng từ thương vụ chuyển nhượng Vincom Center Nguyễn Chí Thanh.

Nếu loại bỏ yếu tố đột biến này, lợi nhuận năm 2026 của VRE thực chất vẫn tăng trưởng gần 20% nhờ hoạt động kinh doanh cốt lõi.

Bên cạnh mảng cho thuê mặt bằng, hoạt động chuyển nhượng bất động sản thương mại cũng được kỳ vọng trở thành động lực mới từ năm 2027 với việc bàn giao các căn shophouse tại Vinhomes Royal Island và Golden Avenue.

Dù triển vọng được đánh giá tích cực, MBS cho rằng Vincom Retail vẫn đối mặt một số rủi ro như sức mua tiêu dùng phục hồi chậm hơn kỳ vọng, cạnh tranh gia tăng từ các chuỗi trung tâm thương mại lớn như AEON Mall, Lotte hay Thiso Mall, cũng như nguy cơ chậm tiến độ triển khai các dự án mới.

Với vị thế doanh nghiệp sở hữu mạng lưới trung tâm thương mại lớn nhất Việt Nam, hiện diện tại 31/34 tỉnh thành và đang vận hành 90 trung tâm thương mại trên cả nước, Vincom Retail được kỳ vọng sẽ tiếp tục hưởng lợi trực tiếp từ xu hướng mở rộng bán lẻ hiện đại và sự phục hồi của tiêu dùng nội địa trong những năm tới.

ra thông báo quan trọng tới tất cả cổ đông")

muốn chi 2.300 tỷ chia cổ tức tiền mặt")

chi gần 2.300 tỷ đồng cổ tức tiền mặt, tăng tốc tham vọng dẫn đầu bán lẻ châu Á")

.png "“Chung cư” nuôi lợn cao nhất thế giới của Trung Quốc gây ra điều bất thường, người dân “mua thịt rẻ hơn mua rau”")