Theo Báo cáo tài chính (BCTC) hợp nhất quý 1/2023, tổng tài sản của Ngân hàng Thương mại Cổ phần Phương Đông (HoSE: OCB) đạt mức 199.141 tỷ đồng tăng 2,65% so với đầu năm. Cho vay khách hàng đạt 120.021 tỷ đồng tăng 1,52% so với đầu năm, tăng 15.05% so với cùng kỳ. Tuy nhiên, OCB chỉ ghi nhận lợi nhuận sau thuế đạt 786 tỷ đồng giảm 43,49% so với đầu năm.

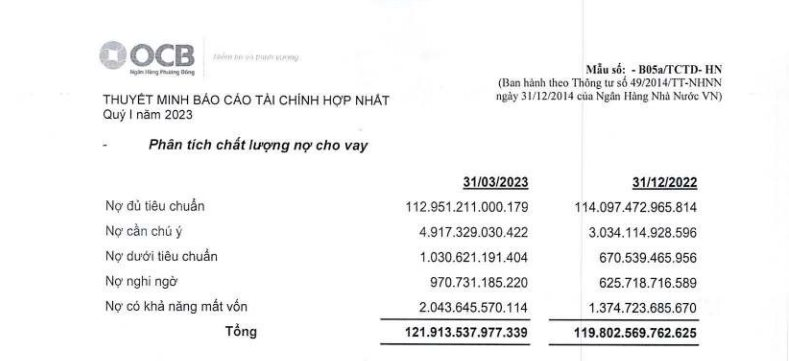

Xét về chất lượng tín dụng, tỷ lệ nợ xấu và nợ cần chú ý của OCB đều tăng. Cụ thể, Nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 53,70% so với đầu năm lên mức 1.030 tỷ đồng; Nợ nghi ngờ (nợ nhóm 4) tăng 55.30% so với đầu năm lên mức 971 tỷ đồng; Đặc biệt, nợ có khả năng mất vốn (nợ nhóm 5) tăng 48,66% so với đầu năm, tăng 102,08% so với cùng kỳ lên mức 2.043 tỷ đồng.

Bên cạnh đó, Nợ cần chú ý (nợ nhóm 2) của nhà băng này cung tăng mạnh 62,07% so với đầu năm lên mức 4.917 tỷ đồng. Tuy chưa được xếp vào nợ xấu nhưng việc Nợ cần chú ý (Nợ nhóm 2) nhảy vọt cho thấy khả năng tiềm ẩn nợ xấu của ngân hàng đang ở mức cao.

Theo thông tư 11/2021/TT-NHNN về trích lập dự phòng rủi ro tại tổ chức tín dụng, nợ đủ tiêu chuẩn không phải trích lập dự phòng rủi ro, nợ cần chú ý trích lập 5%, nợ dưới tiêu chuẩn trích lập 20%, nợ nghi ngờ trích lập 50% và nợ có khả năng mất vốn phải trích lập 100%.

Như vậy, với tổng nợ xấu nội bảng và nợ cần chú ý của OCB trong quý 1/2023 lần lượt ở mức 4.045.997 tỷ đồng và 4.917.329 tỷ đồng thì trích lập dự phòng rủi ro cho vay khách hàng của nhà băng này sẽ ở mức 2.981,501 tỷ đồng.

Tỷ lệ bao phủ nợ xấu là “số dư dự phòng rủi ro cho vay/nợ xấu“, được dùng để đánh giá khả năng phòng thủ của ngân hàng trước những rủi ro liên quan đến nợ xấu.

Tuy nhiên, theo BCTC quý 1/2023, OCB chỉ trích lập dự phòng rủi ro cho vay khách hàng mức 1.892.489 tỷ đồng, tăng hơn 300 tỷ đồng so với mức 1.582.259 tỷ đồng vào đầu năm 2023. Trong khi, nợ xấu nội bảng của nhà băng này tăng gần 1.000 tỷ đồng.

Do đó, tỷ lệ bao phủ nợ xấu của OCB trong quý 1/2023 chỉ ở mức 46,77%, tỷ lệ dự phòng rủi ro chỉ ở mức 1,55%.

Giới chuyên gia ngành ngân hàng cho rằng, ngân hàng sẽ gặp rủi ro nếu nắm giữ nhiều khoản nợ xấu mà không trích lập dự phòng tương ứng. Thu nhập từ hoạt động cho vay giảm do nợ khó đòi, trong khi mặt bằng lãi suất huy động liên tục leo thang nhưng vẫn không hút được tiền về khiến hoạt động tín dụng của ngân hàng bị hạn chế.

Nhờ việc trích lập dự phòng cao gấp nhiều lần nợ xấu, các ngân hàng tự tạo ra bộ đệm an toàn cho hoạt động kinh doanh, đảm bảo chất lượng tài sản và ổn định hệ thống trong tương lai.

Cùng với kết quả kinh doanh kém sắc, nhìn vào BCTC quý 1/2023 của OCB còn cho thấy có nhiều sự bất ổn. Cụ thể, tính đến hết quý 1/2023, tổng tiền gửi tại OCB là 105.564 tỷ đồng tăng 3,28% so với đầu năm và tăng 7,19% so với cùng kỳ. Tuy nhiên, số dư tiền gửi không kỳ hạn (CASA) chỉ đạt 8.900 tỷ đồng giảm hơn 20% so với đầu năm và chỉ chiếm 8,48% trong tổng huy động vốn. Dẫn tới chỉ số CASA của OCB điều chỉnh từ 7,25% đầu năm xuống 5,48%.

Chỉ số CASA là “số dư tiền gửi không kỳ hạn + Ký quỹ/tổng tiền gửi + Phát hành giấy tờ có giá”, được dùng là chỉ số đại diện cho mức độ cạnh tranh của các ngân hàng. Tỷ số CASA của ngân hàng càng cao chứng tỏ sức khỏe tài chính của ngân hàng càng tốt, khả năng phát triển thịnh vượng và ngược lại.

Kết quả này đến một phần do tình hình thị trường chung. Theo BCTC của các ngân hàng cho thấy, trong quý 1/2023, tiền gửi không kỳ hạn - CASA đồng loạt giảm mạnh. Khách hàng có xu hướng gửi tiền có kỳ hạn để lấy lãi cao thay vì để tiền nhàn rỗi trong tài khoản thanh toán phục vụ cho nhu cầu đầu tư, tiêu dùng.

: Tiền không \"ra khỏi\" OCB, tài sản về tay nhóm liên quan đến Chủ tịch OCB Trịnh Văn Tuấn")

.jpeg "Kỳ vọng VN-Index hướng lên vùng 1.850 điểm, MBS chỉ tên loạt nhóm ngành tiềm năng trong tháng 8")

tháng 7 giảm 0,12%")

.jpeg "Phát hiện 1 “cổ phiếu AI” dưới hình dạng kim loại")

.png "Thị trường hồi hộp chờ loạt báo cáo quan trọng về kinh tế Mỹ: Biến số có thể khiến Fed sớm tăng lãi suất")