Đằng sau đà tăng trưởng ấy không phải là sự hưng phấn nhất thời, mà nó đến từ “cơn cuồng phong” được tích tụ với sự thâm hụt nguồn cung kéo dài 7 năm. Thế giới đã tiêu thụ nhiều bạc hơn khả năng khai thác và đang làm cạn kiệt các kho dự trữ trên toàn cầu. Tình trạng này có thể tạo tiền đề cho một đợt bùng nổ giá không thể kiểm soát?

Chất xúc tác nào cho đà tăng 25% trong 6 tháng đầu năm?

Vào đầu tháng 7 vừa qua, giá bạc đã vượt qua ngưỡng cản quan trọng 37 USD/ounce, tăng lên mức cao nhất trong gần 14 năm qua, ghi nhận mức tăng hơn 25% trong 6 tháng đầu năm. Tuy nhiên, để đạt được mức tăng trưởng đáng kinh ngạc đó, giá bạc chịu tổn thất lớn với nhịp sụt giảm gần 20% giá trị khi các tin tức về thuế quan đối ứng của Tổng thống Trump được công bố.

Chất xúc tác lớn nhất cho đà tăng liên tiếp trong 2 năm qua của bạc đó chính là thâm hụt nguồn cung mang tính cấu trúc, trong đó, nhu cầu công nghiệp của bạc tăng trưởng mạnh mẽ và sự trở lại của giới đầu tư chuyên nghiệp. Bên cạnh đó là nhu cầu gia tăng đối với các sản phẩm bạc vật chất như đồng xu bạc và thỏi bạc.

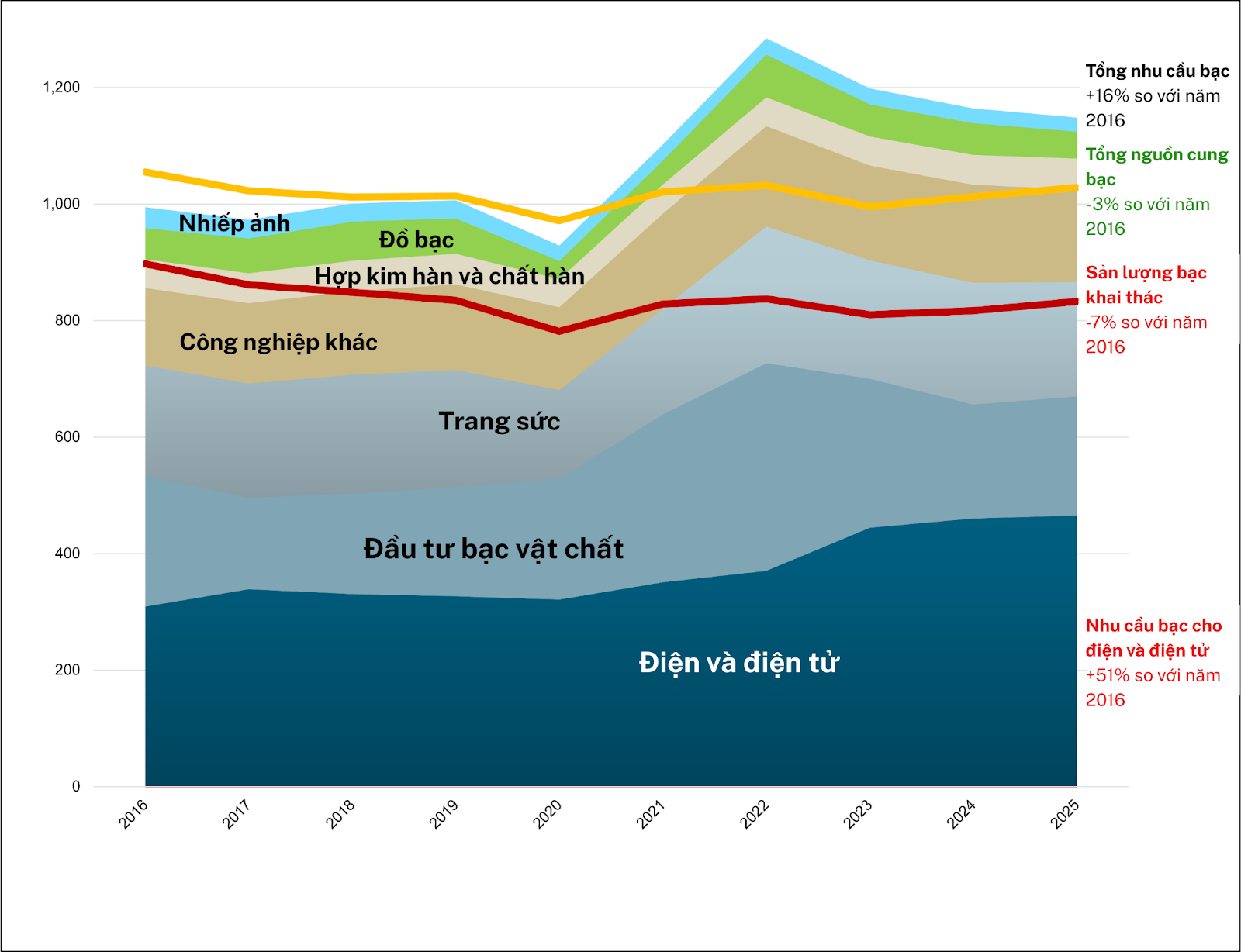

Theo báo cáo của Sprott, tập đoàn đầu tư, quản lý tài sản toàn cầu, năm 2025 có thể đánh dấu năm thứ 7 liên tiếp thị trường bạc toàn cầu thâm hụt nguồn cung. Việc khai thác bạc và tái chế kim loại này đang không bắt kịp được nhu cầu. Theo dữ liệu được Viện bạc (Silver Institute) cung cấp, trên thực thế, nguồn cung từ các mỏ bạc đã giảm 7% kể từ năm 2016.

Không chỉ là một kim loại công nghiệp quan trọng, bạc đang lấy lại vị thế là một tài sản trú ẩn đáng tin cậy. Trong môi trường căng thẳng địa chính trị, áp lực lạm phát và bất ổn thị trường tài chính ngày càng gia tăng, bạc đóng vai trò như một kho dự trữ giá trị giống như vàng.

Thậm chí bạc có phần lợi thế hơn khi giá cả phải chăng và dễ tiếp cận hơn đối với những nhà đầu tư nhỏ lẻ. Ấn Độ là một ví dụ điển hành khi nhà đầu tư tại quốc gia này đã mua bạc đạt mức kỷ lục trong nửa đầu năm 2025.

Nguồn: The Silver Institute, Metals Focus, The World Silver Survey 2025

Mất cân bằng cung-cầu thị trường bạc mà không thể bù đắp

Bạc đã ở trong tình trạng thâm hụt cấu trúc kể từ năm 2021 (không tính đến khối lượng bạc được đầu tư trong các quỹ hoán đổi). Mức thiếu hụt tích lũy cho giai đoạn 2021-2025 lên tới gần 800 triệu ounce (25.000 tấn).

Trong đó, lĩnh vực điện và điện tử là động lực thúc đẩy nhu cầu sử dụng bạc lớn nhất, tăng 51% kể từ năm 2016. Điều này đến từ việc bạc là kim loại có tính dẫn điện và dẫn nhiệt tốt nhất, giúp tối ưu hóa hiệu suất truyền tải điện, tín hiệu của các thiết bị điện tử và giúp tăng khả năng tản nhiệt.

Chỉ riêng nhu cầu cho quang điện mặt trời (Solar PV) đã chiếm 17% tổng nhu cầu bạc vào năm 2024, so với 5,6% vào năm 2015, tăng trưởng với tốc độ hàng năm là 12,6%. Động lực lớn nhất đến từ Trung Quốc, quốc gia đã tăng công suất năng lượng mặt trời lên 45% vào năm 2024.

Nhưng bất chấp việc lắp đặt năng lượng mặt trời toàn cầu đạt kỷ lục, nhu cầu dành riêng cho PV vẫn tương đối không đổi trong năm 2024 do các nhà sản xuất tích cực "tiết kiệm" khi những tiến bộ công nghệ giúp họ giảm lượng bạc cần thiết cho mỗi tấm pin.

Nhu cầu đầu tư vào bạc sẽ tiếp tục là yếu tố khó đoán của thị trường bạc. Sự trỗi dậy của các quỹ đầu tư hoán đổi (quỹ ETPs) bạc tiếp tục tác động đáng kể đến nhu cầu bạc, do khối lượng bạc lớn được lưu trữ trong các kho của các quỹ này. Điều này khiến bạc không còn sẵn có cho người dùng công nghiệp.

Trong nửa đầu năm 2025, các quỹ ETPs bạc toàn cầu đã ghi nhận dòng vốn ròng đáng kể, đạt 95 triệu ounce. Theo Viện Bạc, kể từ năm 2019, hơn 1,1 tỷ ounce đã được rút khỏi "lượng tồn kho bạc linh hoạt có sẵn".

Báo cáo từ Hiệp hội Thị trường Vàng thỏi London (LBMA) cho thấy chỉ riêng trong Quý 1 năm 2025, lượng bạc trong các kho tại London đã bốc hơi 14%, tương đương hơn 116 triệu ounce. Tương tự, lượng bạc sẵn có để giao dịch tại sàn COMEX (New York) cũng liên tục ở mức thấp, cho thấy nguồn cung có thể giao ngay đang cực kỳ eo hẹp.

Một đợt tăng giá bùng nổ đang hình thành?

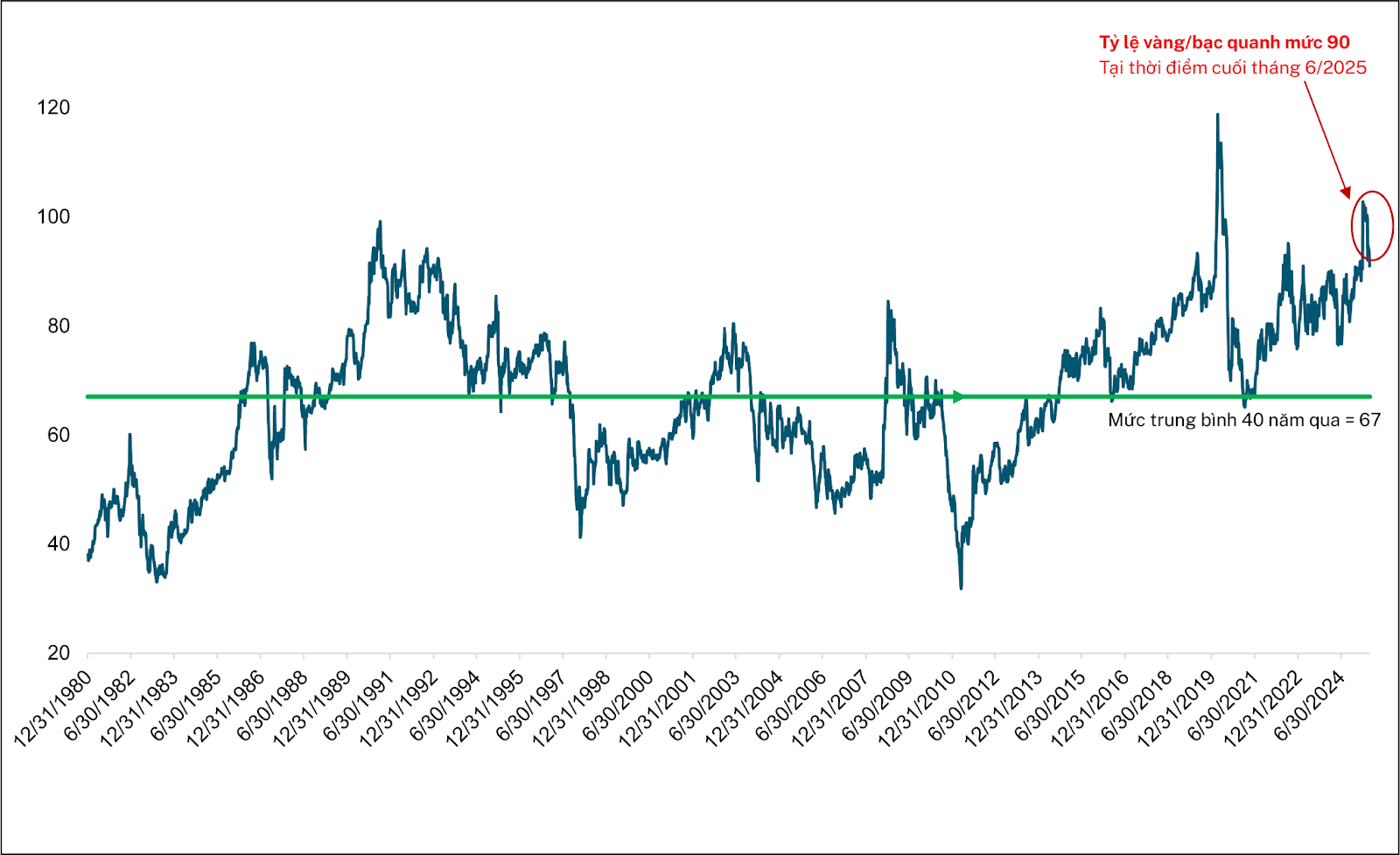

Bạc vẫn bị định giá thấp so với vàng, mở ra tiềm năng tăng giá đáng kể. Trung bình trong lịch sử, giá vàng cao gấp 67 lần giá bạc. Với tỷ lệ hiện tại là 87, bạc đang được bán với mức chiết khấu mạnh so với vàng. Một điểm đáng chú ý hơn nữa là tỷ lệ bạc được khai thác so với vàng là 7:1.

Tỷ lệ giá vàng/giá bạc 40 năm qua.

Trái ngược với vàng, bạc chủ yếu bị ảnh hưởng bởi nhu cầu đầu tư của nhà đầu tư nhỏ lẻ, trong khi vàng được kiểm soát bởi các ngân hàng trung ương và các tổ chức có chủ quyền. Lượng tồn kho bạc có thể tự do giao dịch đã bị suy giảm nghiêm trọng, khiến kim loại này trở nên nhạy cảm hơn với việc mua vào tăng thêm.

Những sự gia tăng nhỏ trong nhu cầu giờ đây có thể dẫn đến sự tăng giá lớn không tương xứng. Với ít bạc hơn có sẵn để giao dịch trên thị trường mở, vị thế của nhà đầu tư đã trở thành một lực lượng quyết định hơn trong các biến động giá.

Tình hình hiện tại có thể đang tạo tiền đề cho một kịch bản "thắt chặt giá" (Silver Squeeze setup) có thể xảy ra: một tình huống khi nhu cầu đối với bạc vật chất tăng đột ngột, áp đảo nguồn cung bạc có thể tự do giao dịch hoặc có thể giao ngay, và gây ra một đợt tăng giá mạnh của bạc.

Bạc và vàng trong lịch sử đã tăng giá trong các giai đoạn mất giá của tiền pháp định, lạm phát, lãi suất giảm, phục hồi kinh tế và rủi ro địa chính trị gia tăng. Chúng ta đang ở trong một giai đoạn tương tự hiện nay.

Không giống các loại tiền pháp định, vàng và bạc không thể được in ra theo ý muốn và có nhiều khả năng giữ được giá trị của chúng theo thời gian. Trong các thị trường tăng giá kim loại quý trong quá khứ, đà tăng của bạc trung bình lớn gấp đôi so với vàng.

Sự vượt trội trong quá khứ này một phần là do quy mô thị trường nhỏ hơn và biến động cao hơn của bạc, điều này khuếch đại các biến động giá, và vai trò kép của bạc vừa là tài sản tiền tệ vừa là kim loại công nghiệp, điều này tạo thêm sức ép cho nguồn cung. Trong quá khứ, giá bạc thấp hơn so với vàng đã thu hút nhiều nhà đầu tư nhỏ lẻ và vốn đầu cơ hơn, dẫn đến đà tăng giá mạnh hơn.

Hiệu suất đầu tư của bạc so với vàng trong các giai đoạn thị trường tăng giá.

Với sự thâm hụt nguồn cung ngày càng sâu sắc và nhu cầu tăng mạnh trên cả kênh công nghiệp và đầu tư, thị trường tăng giá của bạc đang được hình thành một cách vững chắc. Theo khảo sát của Reuters, dự kiến giá bạc trung bình năm nay sẽ là 38 USD/ounce. Mức tăng hơn 30% so với giá trung bình năm 2024.

*Nguồn: Báo cáo: “Triển vọng đầu tư bạc giữa năm 2025” - Sprott

.jpg "Doanh nghiệp Việt trước ngã rẽ lớn: Không đổi mới sẽ bị loại khỏi chuỗi giá trị toàn cầu")

.jpg "Mục tiêu 8,5 triệu khách quốc tế thúc đẩy Đà Nẵng hoàn thiện tài chính số")