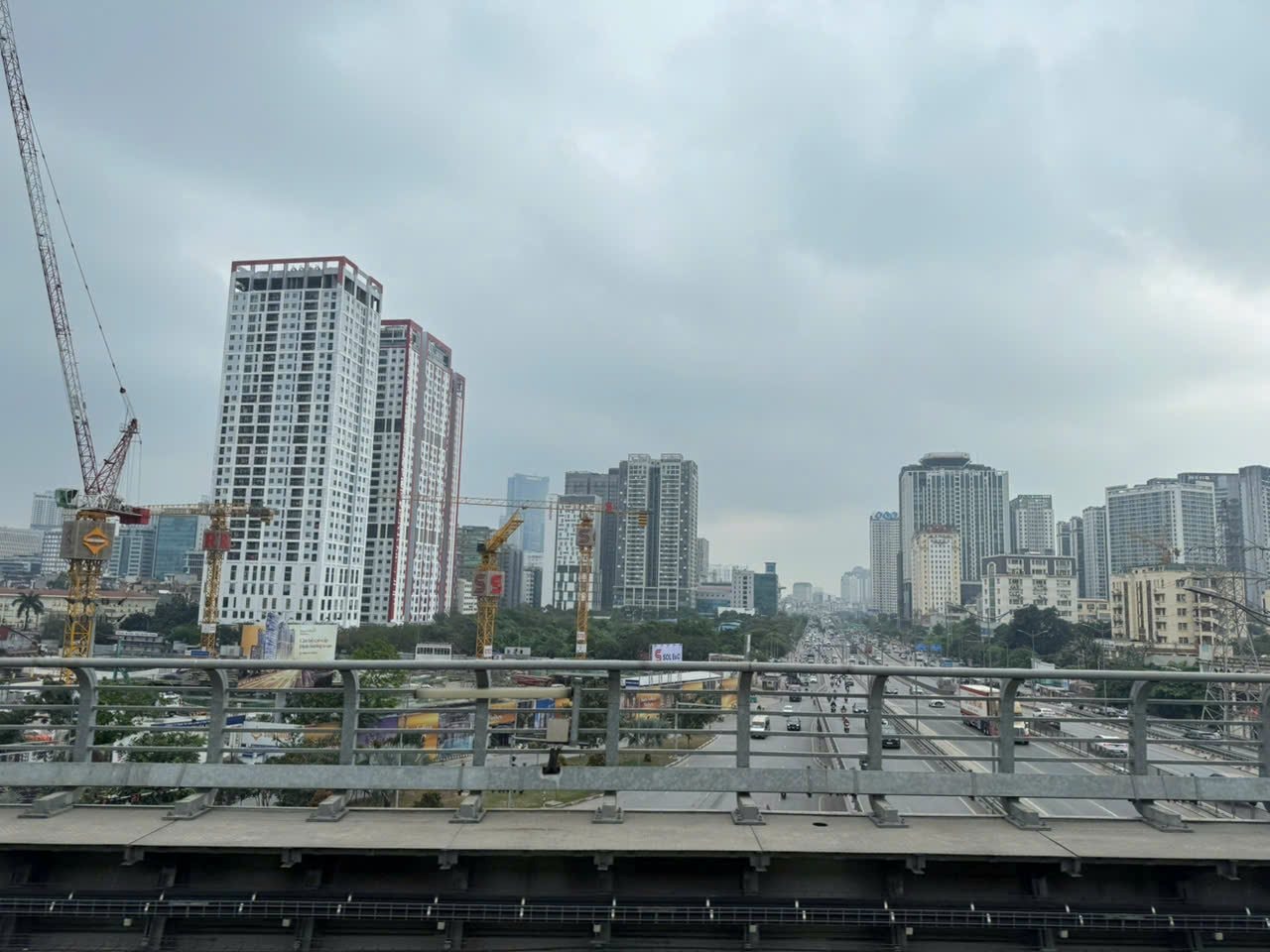

Trong bối cảnh lãi suất cho vay neo ở mức cao, thị trường bất động sản đang trong thời kỳ giảm thanh khoản, nhiều câu hỏi của nhà đầu tư đặt ra: Có nên mua nhà thời điểm này không?

Phù hợp mua cho nhu cầu ở thực

Chia sẻ tại một cuộc Hội thảo mới đây, ông Nguyễn Quốc Anh, Phó Tổng Giám đốc Batdongsan.com.vncho biết, từ khi có thông tin lãi suất tăng, mức độ quan tâm, tìm kiếm bất động sản của người dân không ảnh hưởng quá nhiều.

Theo khảo sát của Batdongsan.com.vn, giai đoạn sau Tết, lượng quan tâm tiệm cận gần với những năm trước chỉ giảm khoảng 10-15%. Mức độ quan tâm về giá với thị trường Hà Nội, đất nền giảm 4%, trong khi đó chung cư, nhà riêng đi ngang. Đặc biệt, mức độ quan tâm tới phân khúc chung cư tăng 30% so với trước Tết… Điều này cho thấy nhu cầu thực vẫn hiện hữu và thị trường không rơi vào trạng thái “đóng băng” như nhiều lo ngại.

Đặt vấn đề: “có nên xuống tiền bất động sản thời điểm này hay không?”, ông Nguyễn Quốc Anh cho rằng, cần được nhìn nhận trong bối cảnh thị trường đang bước vào giai đoạn điều chỉnh và phân hóa rõ nét hơn.

Ở bất kỳ giai đoạn nào của thị trường cũng luôn tồn tại một nhóm khách hàng phù hợp, vấn đề là người mua có xác định đúng nhu cầu và thời điểm hay không. Theo đó, trong bối cảnh hiện nay, người mua đang có nhiều lợi thế hơn khi có thể lựa chọn kỹ lưỡng và đàm phán giá tốt, thay vì phải “xuống tiền nhanh” như giai đoạn thị trường nóng trước đây.

“Thực tế, thị trường đang quay trở lại giá trị cốt lõi, phục vụ nhu cầu ở thực thay vì đầu cơ. Nếu như trước đây, nhiều dự án chưa hoàn thiện, thậm chí người mua chưa nắm rõ sản phẩm vẫn sẵn sàng giao dịch thì hiện nay người mua đã thận trọng hơn, quan tâm nhiều hơn đến chất lượng, vị trí, tiện ích và khả năng đáp ứng nhu cầu sinh sống thực tế”, ông Quốc Anh nói.

Bên cạnh đó, thị trường đang có sự phân hóa rõ rệt. Những sản phẩm đáp ứng đúng nhu cầu ở thực, có vị trí thuận lợi, kết nối hạ tầng tốt, pháp lý minh bạch và đến từ chủ đầu tư uy tín vẫn ghi nhận thanh khoản tích cực. Ngược lại, các sản phẩm mang tính đầu cơ cao, xa nhu cầu thực sẽ gặp nhiều khó khăn hơn.

Thời điểm này phù hợp với những người có nhu cầu ở thực hoặc nhà đầu tư có tầm nhìn dài hạn. Quyết định mua không nên chỉ dựa vào biến động lãi suất ngắn hạn, mà cần đánh giá tổng thể các yếu tố như vị trí, chất lượng sản phẩm, uy tín chủ đầu tư và khả năng tài chính cá nhân.

Nếu thị trường tiếp tục được hỗ trợ bởi các chính sách vĩ mô ổn định, đặc biệt là về lãi suất và tín dụng, bất động sản vẫn có dư địa phát triển trong trung và dài hạn.

Giá bất động sản khó giảm do chi phí đầu vào cao

Còn theo TS. Trần Xuân Lượng, Phó Viện trưởng Viện Nghiên cứu và Đánh giá thị trường bất động sản Việt Nam, bất động sản là thị trường chịu ảnh hưởng rất lớn bởi tâm lý. Nhà đầu tư Việt Nam đặc biệt nhạy cảm với chính sách tiền tệ. Tuy nhiên, cần phân loại rõ các nhóm người mua: Nhóm mua để ở thực (tiêu dùng); Nhóm đầu tư dài hạn; Nhóm đầu tư ngắn hạn, “lướt sóng”, sử dụng đòn bẩy tài chính.

Trong bối cảnh lãi suất cao, nhóm bị ảnh hưởng đầu tiên chính là nhà đầu tư ngắn hạn, sử dụng vốn vay nhiều. Họ sẽ rời thị trường sớm nhất. Nhóm đầu tư dài hạn hoặc người có dòng tiền thực, ít phụ thuộc ngân hàng thì mức độ ảnh hưởng thấp hơn. Nhiều người đang chờ lãi suất giảm rồi mới mua nhà.

Tuy nhiên, nhưng nhìn lại các chu kỳ trước, khi lãi suất giảm mạnh thì giá bất động sản thường không giảm, vì chi phí đầu vào vẫn cao. Người mua có thể được lợi về chi phí vốn, nhưng lại phải mua với giá cao hơn. Vì vậy, rủi ro của việc “chờ đáy lãi suất” là bỏ lỡ cơ hội về giá. Trong ngắn hạn, thị trường chắc chắn có điều chỉnh về thanh khoản, nhưng không phải mọi phân khúc đều giảm giá sâu.

“Tôi cho rằng chính sách tiền tệ thắt chặt hiện nay chỉ mang tính điều chỉnh, không phải xu hướng dài hạn. Giống như phanh xe - chúng ta chỉ phanh khi cần thiết để điều chỉnh tốc độ, sau đó sẽ nới ra để nền kinh tế vận hành bình thường. Vì vậy, nhà đầu tư cần xác định rõ mục tiêu của mình là ngắn hạn hay dài hạn, sử dụng đòn bẩy bao nhiêu và có chịu được biến động lãi suất hay không”, ông Trần Xuân Lượng ví von.

Còn ông Nguyễn Quang Huy, chuyên gia tài chính - ngân hàng nhận định, đối với thị trường bất động sản, mặt bằng lãi suất có thể dần ổn định trở lại trong thời gian tới, dù vẫn cần sự điều tiết linh hoạt từ cơ quan quản lý, đặc biệt là Ngân hàng Nhà nước thông qua các công cụ chính sách tiền tệ. Ở góc độ nhà đầu tư, cơ hội vẫn tồn tại, nhưng sẽ phân hóa theo từng phân khúc và khẩu vị rủi ro.

Việc cố định lãi suất trong 2-3 năm, thậm chí 3-5 năm sẽ giúp giảm thiểu rủi ro biến động trong ngắn hạn. Cùng với đó là xây dựng kế hoạch tài chính dài hạn, có phương án dự phòng dòng tiền và cân đối nguồn vốn hợp lý. Trong quá trình vay, nhà đầu tư có thể chủ động tái cấu trúc khoản vay khi điều kiện thị trường thuận lợi hơn, dù có thể phát sinh một số chi phí như phí trả nợ trước hạn.

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Thị trường hàng hoá ngày 25/6: Gạo Jasmine giảm giá, hồ tiêu nối dài đà tăng")

.png "Giá dầu thủng mốc 70 USD/thùng, tàu ‘nườm nượp’ qua eo biển Hormuz: Nỗi ám ảnh về xung đột Iran đã bị bỏ lại phía sau?")

hoàn tất chia cổ tức bằng cổ phiếu, vốn điều lệ vượt 4.900 tỷ đồng")