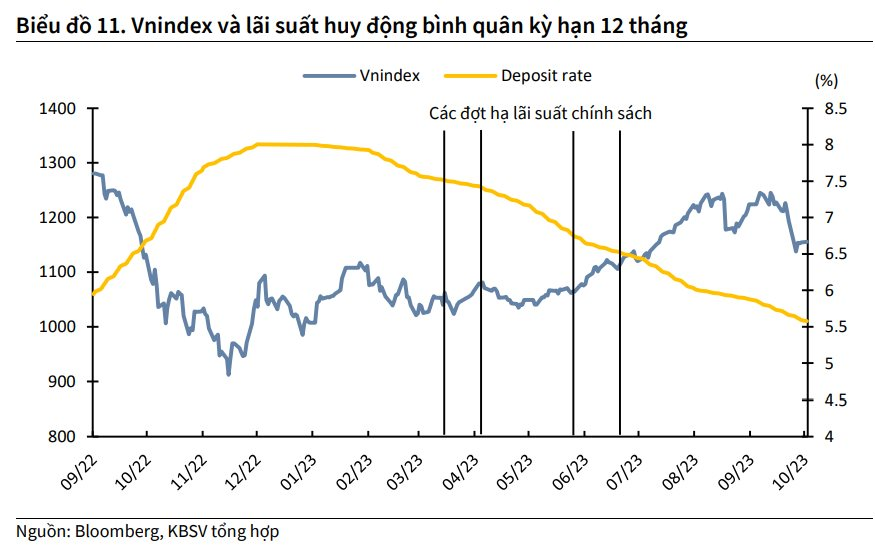

Thị trường chứng khoán Việt Nam tiếp tục tăng điểm trong quý 3/2023, cũng là quý tăng thứ 3 liên tiếp. Động lực tăng của thị trường chủ yếu đến từ xu hướng hạ nhiệt của mặt bằng lãi suất trong nền kinh tế nhờ các chính sách hỗ trợ của NHNN.

Bên cạnh đó, kỳ vọng nền kinh tế đã đi qua đáy và KQKD các doanh nghiệp dần khởi sắc sau khi sụt giảm sâu trong 2 quý đầu năm cũng là yếu tố hỗ trợ thị trường.

4 yếu tố định hình xu hướng thị trường quý 4/2023

Tại báo cáo triển vọng quý cuối năm 2023, Chứng khoán KB Việt Nam (KBSV) chỉ ra 4 yếu tố chính định hình xu hướng thị trường chứng khoán.

Một là, xu hướng của mặt bằng lãi suất.

Diễn biến giảm của mặt bằng lãi suất là động lực tăng trưởng chính của TTCK trong 9 tháng đầu năm. KBSV không đánh giá cao khả năng mặt bằng lãi suất sẽ sớm đảo chiều tăng trở lại.

Tuy nhiên, với các áp lực tỷ giá và lạm phát gia tăng thời gian gần đây, cùng động thái phát hành tín phiếu hút tiền đồng về của NHNN, việc giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 34% xuống 30%, và việc tỷ lệ nợ xấu các ngân hàng chưa có dấu hiệu giảm… nhóm phân tích cho rằng xu hướng mặt bằng lãi suất sẽ khó giảm rõ nét trong quý 4 mà thay vào đó sẽ đi ngang hoặc chỉ giảm nhẹ. Theo đó, đây sẽ không còn là yếu tố hỗ trợ mạnh cho TTCK.

Hai là, tăng trưởng lợi nhuận các doanh nghiệp niêm yết.

KBSV tăng nhẹ dự báo tăng trưởng EPS 2023 toàn thị trường từ 0,5% lên 1% so với cùng kỳ 2022, sau khi số liệu 2 quý đầu 2023 công bố cho thấy đà suy giảm trong kết quả kinh doanh của các doanh nghiệp niêm yết đã chững lại. “Song song với kỳ vọng nền kinh tế đã đi qua vùng đáy ở 2 quý đầu năm và sẽ phục hồi rõ nét hơn trong quý 4, chúng tôi kỳ vọng lợi nhuận các doanh nghiệp sẽ trở lại xu hướng tăng trưởng trong quý cuối năm, giúp EPS thị trường cả năm 2023 đi ngang so với cùng kỳ dù giảm sâu trong 2 quý đầu năm”, báo cáo chiến lược nêu rõ.

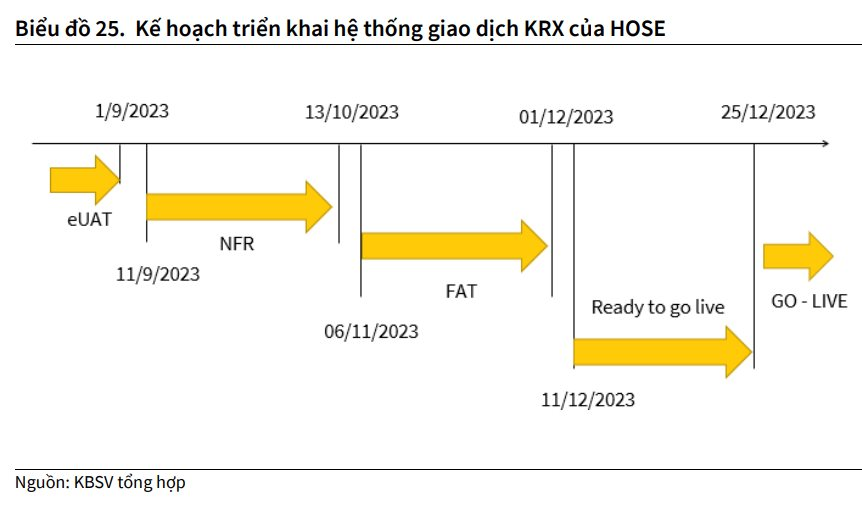

Ba là, triển khai hệ thống giao dịch KRX.

Việc triển khai hệ thống giao dịch KRX, vốn được chờ đợi từ lâu, mang lại 2 tác động tích cực đối với thị trường chứng khoán nói chung. Một mặt, hệ thống KRX là tiền đề để xây dựng đối tác bù trừ trung tâm CCP, qua đó đẩy nhanh việc nâng hạng cũng như thu hút nguồn vốn nhà đầu tư nước ngoài. Mặt khác, KRX cũng giúp triển khai việc bán chứng khoán chờ về, ước tính có thể cải thiện thanh khoản thị trường lên mức 19 nghìn tỷ mỗi phiên, qua đó tác động tích cực lên KQKD của nhóm cổ phiếu ngành chứng khoán.

Bốn là, chính sách tiền tệ của FED và rủi ro suy thoái của Mỹ.

Lạm phát tại Mỹ dự kiến sẽ tiếp tục kéo dài dai dẳng trước ảnh hưởng của đà tăng giá năng lượng cũng như việc đẩy mạnh chi tiêu của chính phủ. Mặt bằng lãi suất duy trì ở mức cao hơn trong khoảng thời gian dài hơn, kéo theo đó là đà tăng lợi suất của TPCP Mỹ, đang làm gia tăng rủi ro suy thoái tại Mỹ nói riêng và dịch chuyển dòng vốn đầu tư ra khỏi các nền kinh tế ngoài Mỹ nói chung.

Theo đó, đội ngũ phân tích nhận định kinh tế của Việt Nam cũng như thị trường chứng khoán sẽ chịu ảnh hưởng từ (1) việc biến động mạnh của tỷ giá khiến cho dòng vốn đầu tư vào Việt Nam cũng như thanh khoản tiền đồng trong nền kinh tế sụt giảm (2) nhu cầu tiêu thụ hàng xuất khẩu của Việt Nam suy yếu khiến triển vọng kinh doanh của các doanh nghiệp niêm yết kém khả quan và (3) việc bán ròng của các NĐT nước ngoài sẽ gây cản trở lên đà hồi phục của thị trường.

Hạ dự báo VN-Index còn 1.160 điểm vào cuối năm 2023

Dựa trên phân tích về 4 yếu tố định hình xu hướng TTCK Việt Nam, KBSV giảm dự báo chỉ số VN-Index cuối năm 2023 xuống 1.160 điểm (từ mức 1.240 điểm).

Mặt khác, KBSV nâng dự phóng tăng trưởng EPS bình quân các doanh nghiệp trên HoSE năm 2023 lên 1% và hạ mức P/E hợp lý của chỉ số VN-Index xuống 14,5 lần, chủ yếu phản ánh các lo ngại liên quan đến lạm phát, tỷ giá tác động tiêu cực lên xu hướng mặt bằng lãi suất, và môi trường đầu tư toàn cầu không thuận lợi.

.png)

Một số yếu tố giúp CTCK này kỳ vọng lợi nhuận các doanh nghiệp niêm yết sẽ có sự phục hồi trong 6 tháng cuối năm 2023 so với cùng kỳ đến từ mức nền so sánh của nửa cuối năm 2022 đã thấp hơn đáng kể so với nửa đầu năm khi nền kinh tế đã bộc lộ nhiều dấu hiệu suy yếu từ quý 3, quý 4 năm ngoái cũng như chính sách hỗ trợ của Chính phủ và NHNN về đẩy mạnh đầu tư công, giảm thuế VAT, hạ lãi suất… bắt đầu thẩm thấu vào KQKD các doanh nghiệp.

Thêm vào đó, lĩnh vực sản xuất có dấu hiệu hồi phục tốt trong các tháng gần đây và kỳ vọng tăng tốc trong các tháng cuối năm nhờ mùa tiêu dùng cao điểm ở Mỹ và EU, cũng như trạng thái hàng tồn kho của các doanh nghiệp Mỹ đã giảm mạnh.