Theo chuyên gia tài chính Phan Lê Thanh Toàn, bảo hiểm nhân thọ là một sản phẩm đặc biệt, người tiêu dùng thường không thể tự nhận thức về tầm quan trọng và biết được phải phân bổ bao nhiêu đối với sản phẩm này.

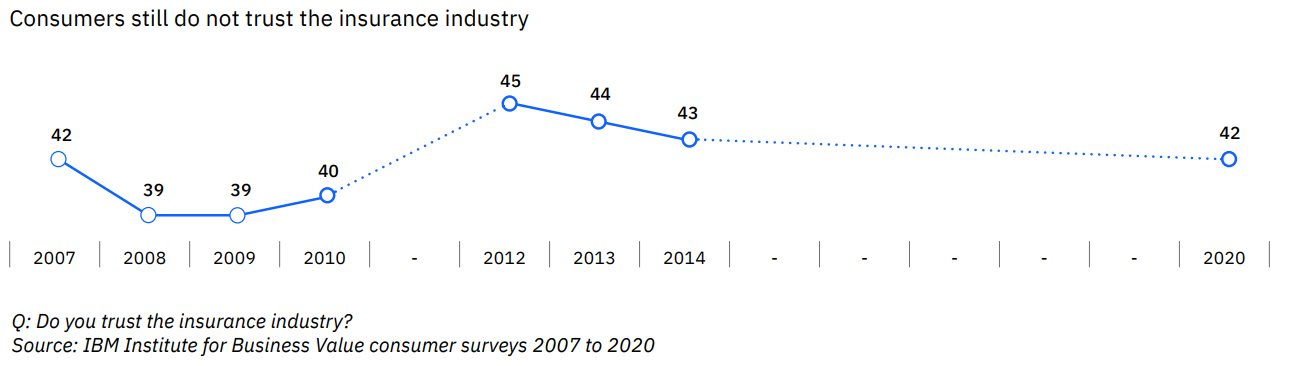

Trên thực tế, các khảo sát của IBM, từ năm 2007-2020 cho thấy, sau gần 15 năm, vẫn có một đại bộ phận khách hàng không tin tưởng các doanh nghiệp bảo hiểm.

Theo đó, IBM bắt đầu khảo sát về mức độ tín nhiệm của khách hàng đối với doanh nghiệp bảo hiểm từ năm 2007. Con số đầu tiên được ghi nhận là có 42% người tiêu dùng không tin tưởng vào các công ty bảo hiểm. Đến năm 2020, chỉ số này vẫn được giữ nguyên ở mức 42%.

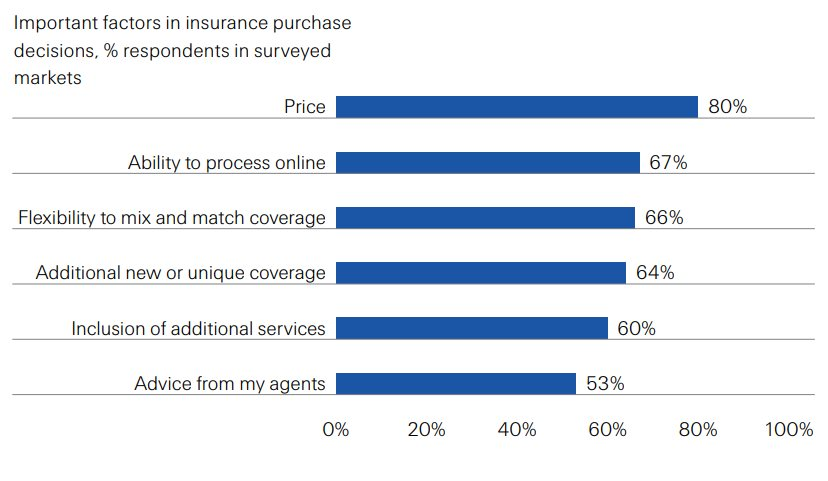

Ngoài ra, Báo cáo về “tác động của đại dịch lên quan điểm của người tiêu dùng về bảo hiểm trong khu vực châu Á Thái Bình Dương” của tập đoàn tái bảo hiểm Swiss Re Institute cũng cho thấy, có đến 53% người được khảo sát cho rằng, những khuyến nghị của tư vấn viên bảo hiểm là một trong những yếu tố quan trọng ảnh hưởng đến quyết định mua bảo hiểm.

“Các số liệu trên cho thấy, bảo hiểm là một sản phẩm “kén” người mua. Ngoài các yếu tố thường khách hàng phải cân nhắc đối với sản phẩm thông thường như chất lượng, giá cả, nhân viên tư vấn là một yếu tố đóng vai trò tương đối quan trọng trong quyết định mua bảo hiểm của người tiêu dùng”, ông Toàn nhận định.

Chuyên gia nói thêm, trong vài năm trở lại đây, cú bắt tay với các đơn vị bảo hiểm đã mang lại những khoản phí trả trước khổng lồ cho các ngân hàng. Không ít nhà băng đã đẩy mạnh việc phát triển mảng phân phối bảo hiểm (bancassurance).

Điều này phù hợp với xu hướng phát triển chung của thế giới. Vì tham khảo Kinh nghiệm từ các thị trường phát triển cho thấy, bancassurance thường sẽ chiếm tỷ trọng doanh thu lớn nhất trong các kênh phân phối.

Tuy nhiên, tại Việt Nam, thời gian qua thị trường này đã phát triển quá nóng và lộ ra nhiều điểm bất cập. Chẳng hạn tình trạng ép mua bảo hiểm nhân thọ để giải ngân khoản vay, tư vấn lập lờ bảo hiểm thành tiền gửi, hay bảo hiểm từ một công cụ phòng vệ bỗng dưng trở thành một công cụ đầu tư với lãi suất cao,...

“Đáng chú ý, khi khách hàng phản hồi về tình trạng này và yêu cầu ngân hàng giải quyết, các nhà băng lại cho rằng mình chỉ là đơn vị tư vấn nên vô can và việc mua bảo hiểm là khách hàng “tự nguyện”. Tuy nhiên, nếu “tự nguyện” tại sao tỷ lệ tiếp tục theo hợp đồng bảo hiểm từ năm thứ hai tại các ngân hàng lại không cao và có hiện tượng khách hàng không hiểu rõ về quyền lợi của mình?”, ông Toàn nhận định.

Chuyên gia nói thêm, mặc dù đã có những văn bản pháp luật quy định chặt chẽ hơn để điều chỉnh việc bán bảo hiểm đúng với nhu cầu thực của người tiêu dùng, song để cải thiện về dài hạn, cần các giải pháp mang tính thị trường nhiều hơn. Trong đó, chất lượng tư vấn viên là một trong những yếu tố cần được quan tâm hàng đầu.

“Một thống kê từ Vietnam Report năm 2022 cũng cho thấy, có 40% doanh nghiệp bảo hiểm có tỷ lệ nhân sự tốt nghiệp từ chuyên ngành bảo hiểm dưới 10%. Với ngành ngân hàng, tình trạng tương tự cũng xảy ra. Theo quan sát cá nhân của tôi trong quá trình đào tạo và tư vấn cho các nhà băng, tỷ lệ nhân viên ngân hàng đang thiếu kỹ năng tư vấn cũng không ít. Tình trạng này tiếp tục kéo dài sẽ tạo thành một vấn đề không tốt cho uy tín của các các ngân hàng và công ty bảo hiểm. Do đó, về dài hạn bên cạnh các biện pháp hành chính bắt buộc, cần phải có biện pháp mang tính thị trường để có thể loại bỏ các tình trạng vấn đề hạn chế. Trong đó, việc nâng cao chất lượng tư vấn là điều đầu tiên cần các ngân hàng đặc biệt quan tâm.”, ông Toàn nêu quan điểm.

.png "Một thế lực bất ngờ tung nghìn tỷ \"gom\" cổ phiếu Việt Nam trong tuần go-live KRX")

đầu tư gần 1.900 tỷ đồng mở khu công nghiệp mới tại Bắc Ninh")