Dù thất bại trong việc kiểm định mốc 1.280 điểm, song thị trường vẫn giữ nhịp ở mức 1.276,08 điểm (+0,88 điểm so với cuối tuần trước). Tuy nhiên, tâm lý thị trường vẫn thận trọng khiến thanh khoản khớp lệnh trung bình tuần trên HOSE chỉ đạt gần 13.000 tỷ đồng.

Dự báo kịch bản tuần giao dịch mới, các chuyên gia cho rằng thị trường cần tiếp tục tích luỹ, song khả năng sớm hướng lên 1.300 điểm. Nhà đầu tư nên tập trung vào những nhóm ngành có câu chuyện riêng và lựa chọn điểm giải ngân phù hợp.

Khó có một nhịp điều chỉnh mạnh

Chứng khoán Pinetree nhận định trường chứng khoán đã trải qua một tuần biến động mạnh mẽ trước những thông tin đa chiều từ thế giới và vĩ mô trong nước. Mặc dù ngay từ phiên đầu tuần, VN-Index đã phản ứng khá nặng nề với kế hoạch áp thuế nhập khẩu nhôm và thép vào thị trường Mỹ - đây như động thái đầu tiên của Tổng thống Donald Trump khiến nhà đầu tư Việt Nam lo ngại sự ảnh hưởng từ chiến tranh thương mại 2.0 cùng hệ luỵ đến một trong những ngành công nghiệp chủ lực của nước ta.

Tuy nhiên, diễn biến của các phiên còn lại trong tuần có vẻ như đã xoa dịu tâm lì nhà đầu tư, khi thị trường nhanh chóng hồi phục và đặc biệt là phiên cuối tuần VN-Index bật tăng mạnh mẽ đóng cửa trên mức 1.276 điểm – mức đóng cửa cao nhất kể từ cuối tháng 10/2024 cho thấy tình hình chung sẽ khó có một nhịp điều chỉnh mạnh nào nữa trong tuần sau.

Điểm tích cực đó là mặt bằng thanh khoản đã và đang dần cải thiện, khi thị trường xuất hiện nhiều hơn những phiên giao dịch trên 14.000 tỷ đồng, thế nhưng một điều cần chú ý đó là dòng tiền luân phiên chọn lọc từng nhóm cổ phiếu có câu chuyện trong ngắn hạn chứ chưa có sự lan toả rộng rãi. Vì thế, mặc dù tình hình chung không quá tiêu cực tuy nhiên để tìm kiếm động lực tăng giá mạnh mẽ hơn thì VN-Index vẫn cần có những phiên giao dịch tối thiểu trên 18.000 tỷ đồng.

Trước mắt, thông tin về chỉ số PPI của Mỹ hạ nhiệt tạm thời sẽ kéo dài tâm lí tích cực cho thị trường sang đến tuần sau, bởi đây sẽ là tiền đề để các nhà đầu tư hi vọng rằng chỉ số PCE – một thước đo về lạm phát ưa thích của FED cũng bớt nóng hơn và củng cố kì vọng về kế hoạch cắt giảm lãi suất của FED.

Sau khi VN-Index mở gap tăng 6 điểm ở phiên hôm nay và hiện đang tiệm cận vùng kháng cự 1.275 – 1.280 điểm, nhiều khả năng thị trường có thể quay về kiểm tra lại lực cầu tại vùng 1.270 để quyết định xu hướng tiếp theo. Trong tuần tới, dòng đầu tư công có thể sẽ tiếp tục dẫn dắt thị trường và ngân hàng đóng vai trò giữ nhịp để VN-Index duy trì ngưỡng hỗ trợ 1.260 điểm.

VN-Index hướng lên 1.300 điểm

Ông Nguyễn Anh Khoa - Trưởng phòng Phân tích Chứng khoán Agriseco cho rằng động lực giúp cho thị trường phục hồi trong tuần đến từ một số nhóm ngành có thể kể đến như nhóm dầu khí (+2,21%); nhóm hóa chất (+2,29%); nhóm xây dựng và vật liệu (+1,27%). Áp lực bán có sự gia tăng trở lại trong phiên giao dịch cuối tuần khi chỉ số bứt phá mốc 1.270 điểm, tuy nhiên lực cầu hấp thụ tốt giúp Gap tăng giá được duy trì. Vì vậy, xu hướng trong các phiên sắp tới có thể vẫn là hồi phục – tăng giá tích cực và hướng lên mốc 1.300 điểm, mặc dù áp lực bán cũng sẽ tăng dần trong quá trình chỉ số đi lên.

Sau khi phần đa các doanh nghiệp công bố kết quả kinh doanh quý 4/2024, thị trường tuần qua phản ứng nhiều hơn với các thông tin và biến động từ thị trường chứng khoán quốc tế, đặc biệt là thông tin về thuế quan. Tuy nhiên Tổng thống Donald Trump chỉ yêu cầu hướng tới “ngăn chặn hoạt động thương mại không công bằng” và các nghiên cứu về đánh thuế từng đối tác sẽ hoàn thành vào đầu tháng 4/2025.

Điều này có thể khiến áp lực về thuế quan được giãn ra, sự chú ý của nhà đầu tư có thể quay trở lại với các thông tin trong nước: (1) Chỉ số DXY giảm giúp tỷ giá trung tâm hạ nhiệt trong phiên cuối tuần; (2) Thông tin mới từ cuộc họp quốc hội bất thường lần thứ 9 của Quốc hội khóa XV; (3) Diễn biến phiên đáo hạn phái sinh vào ngày 20/02; (4) Các doanh nghiệp công bố BCTC kiểm toán 2024 và các thông tin chuẩn bị trước thềm ĐHCĐ 2025.

Dự báo về kịch bản tuần tới, chuyên gia Agriseco cho rằng VN-Index có thể tiếp tục kiểm định lại mốc 1.270 điểm trong các phiên đầu tuần. Yếu tố khó đoán định từ phiên đáo hạn phái sinh và áp lực bán gia tăng tại vùng kháng cự là rào cản tâm lý cho nhà đầu tư. Tuy nhiên các yếu tố về mặt bối cảnh khác trong ngắn hạn được giãn ra là động lực để VN-Index hướng dần lên vùng đỉnh cũ 1.300 điểm trong các phiên sau đó.

Khối ngoại tiếp tục giao dịch kém tích cực trong tuần vừa qua với giá trị bán ròng khoảng 1.843 tỷ đồng, qua đó đưa lũy kế giá trị bán ròng từ đầu năm 2025 lên đến hơn 12.500 tỷ đồng. Dòng tiền nước ngoài tiếp tục xu hướng rút ròng kéo dài từ năm 2024 trong bối cảnh đồng dollar Mỹ có xu hướng mạnh lên và áp lực tỷ giá VND/USD vẫn đang tiềm ẩn nhiều rủi ro. Với các chính sách thuế quan của Tổng thống Trump trong nhiệm kỳ thứ hai của mình, đồng dollar Mỹ vẫn được dự báo sẽ mạnh lên so với các đồng tiền khác và khiến cho dòng vốn toàn cầu tiếp tục đổ về Mỹ. Điều này vẫn sẽ là áp lực khiến dòng tiền nước ngoài tiếp tục xu hướng rút ròng trong thời gian tới.

Nhìn dài hạn hơn, ông Khoa dự báo diễn biến giao dịch khối ngoại sẽ tích cực hơn trong nửa cuối năm 2025 khi thị trường chứng khoán Việt Nam tiến tới nâng hạng. Trong đó, dòng tiền từ các quỹ ETF tham chiếu theo bộ tiêu chí của FTSE có thể đồ về thị trường Việt Nam. Bên cạnh đó, kỳ vọng lợi nhuận toàn thị trường tăng trưởng tích cực khoảng 20% trong năm 2025 sẽ đưa định giá của VN-Index về mức hấp dẫn hơn nữa với P/E forward 2025 chỉ còn khoảng 11 lần sẽ là động lực thúc đẩy sự đảo chiều của dòng vốn ngoại.

Trong bối cảnh thị trường vẫn đang liên tục giằng co với những phiên tăng giảm xen kẽ, nhà đầu tư không nên quá hưng phấn trong những phiên tăng mạnh hoặc quá bi quan trong các phiên thị trường giảm sâu. Chiến lược phù hợp giai đoạn hiện tại là tập trung vào các nhóm ngành, các cổ phiếu có câu chuyện đầu tư rõ ràng, có động lực tăng trưởng lợi nhuận cao, lựa chọn thời điểm giải ngân khi thị trường điều chỉnh về các vùng hỗ trợ, biên dưới của đường kênh giá.

Việt Nam đang đứng trước nhiều cơ hội để trở thành điểm sáng tăng trưởng kinh tế năm 2025 trong khu vực và trên thế giới. Với môi trường kinh tế vĩ mô ổn định, Việt Nam được kỳ vọng tiếp tục thu hút vốn đầu tư trực tiếp nước ngoài (FDI) trong bối cảnh chiến lược Trung Quốc +1 sẽ diễn ra một cách mạnh mẽ hơn dưới thời Trump 2.0. Nền kinh tế trong nước tiếp tục tăng trưởng cao với động lực đến từ xuất nhập khẩu, tiêu dùng nội địa và chính sách tài khóa mở rộng. Do đó, nhà đầu tư nên quan tâm tới các nhóm ngành như (1) Ngành ngân hàng; (2) Ngành xây dựng và vật liệu; (3) Ngành năng lượng.

Tập trung nhóm có câu chuyện tăng trưởng trong quý 1/2025

Ông Đinh Quang Hinh, Trưởng bộ phận vĩ mô và chiến lược thị trường, Công ty cổ phần chứng khoán VNDIRECT đánh giá diễn biến tuần qua phản ánh sát kỳ vọng thị trường cần tích lũy tại vùng này trong một thời gian nữa trước khi xuất hiện những thông tin hỗ trợ mạnh đủ sức kéo chỉ số VN-Index vượt qua mức 1.300 điểm.

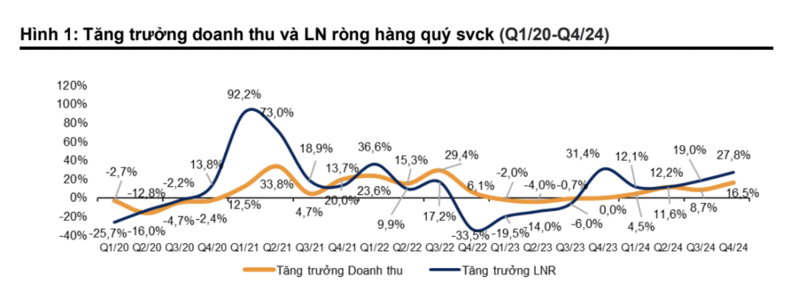

Chuyên gia dự báo thị trường đang xuất hiện yếu tốc tích cực. Theo ước tính của Khối Phân tích VNDIRECT, lợi nhuận ròng Q4/24 của các công ty niêm yết trên ba sàn chứng khoán tăng gần 27,8% svck, một phần do hiệu ứng nền thấp của Q4/23. KQKD khởi sắc trong Q4/24 đã kéo lợi nhuận ròng cả năm 2024 trên 3 sàn tăng 17,6% svck, trong đó HOSE tăng 16,3% svck.

Tuần qua cũng đón nhận những động thái đáng chú ý của Ngân hàng Nhà nước (NHNN). Theo đó, NHNN đã nâng giá bán can thiệp USD từ 25.450 lên 25.698 VND và tăng dần tỷ giá trung tâm lên 24.572 VND/USD tính đến ngày 13 tháng 2. Những điều chỉnh này phản ánh nỗ lực có chủ đích của NHNN nhằm điều chỉnh chính sách tiền tệ cho phù hợp với mục tiêu tăng trưởng GDP cao hơn là 8% cho năm 2025, cho thấy NHNN đang có sự ưu tiên hơn cho mục tiêu tăng trưởng kinh tế so với hai mục tiêu còn lại là lạm phát và tỷ giá.

Trước đó, Chính phủ đề xuất điều chỉnh trần lạm phát năm 2025 lên mức 4,5-5,0% (so với kế hoạch trước đó là 4,0-4,5%). Việc NHNN ưu tiên tăng trưởng và thúc đẩy tín dụng sẽ là thông tin tích cực đối với nhóm cổ phiếu ngân hàng cũng như thị trường chứng khoán.

Cuối cùng, không thể không nhắc đến thông tin tích cực gần đây về diễn biến DXY, theo đó bất chấp việc chỉ số CPI tăng vượt dự báo trong T1/25, chỉ số DXY đã có một nhịp điều chỉnh mạnh về dưới 107 khi tin xấu đã phản ánh. Nhờ đó, áp lực ngắn hạn đối với tỷ giá VND đã được giảm bớt.

Với những thông tin tích cực xuất hiện gần đây, ông Hinh cho rằng xác suất thị trường vượt mốc 1.300 điểm đang tăng lên, mặc dù quá trình đi lên này có thể chậm rãi. Do đó, nhà đầu tư có thể canh những nhịp điều chỉnh ngắn trong phiên để gia tăng tỷ trọng cổ phiếu một cách “từ từ”, ưu tiên các doanh nghiệp và ngành có câu chuyện tăng trưởng tích cực trong Q1/2025 và cả năm 2025 như ngành ngân hàng, xuất khẩu (dệt may, thủy sản, đồ gỗ), xây dựng hạ tầng (nhất là liên quan tới đầu tư công) và vật liệu xây dựng.

.png "Mỹ - Iran tấn công qua lại, giá dầu lập tức nhảy vọt 3%, thỏa thuận hòa bình trở nên mong manh")