Cung tiền và trái phiếu là nguyên nhân khiến thị trường giảm mạnh

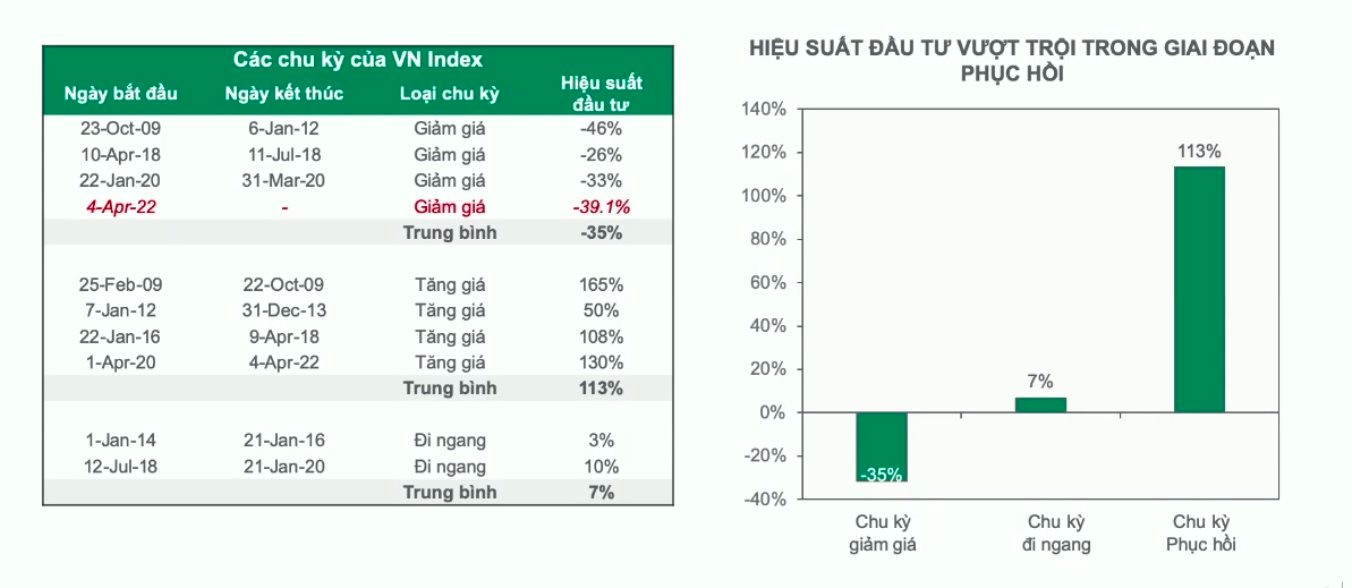

Tại "Investor day quý 4/2022" do DragonCapital tổ chức mới đây, ông Lê Anh Tuấn – Giám đốc Hoạch định Chiến lược Đầu tư Dragon Capital Việt Nam cho biết, thị trường chứng khoán vừa trải qua thời gian khốc liệt với mức giảm xấp xỉ 40% - mức giảm rất mạnh so với quá khứ. Bởi trong các chu kỳ vào giai đoạn năm 2008, 2011 hay 2020, bình quân chung thị trường cũng chỉ mất khoảng 35%.

Phân tích kỹ hơn, ông Tuấn cho biết chu kỳ giảm giá trung bình VN-Index mất khoảng 35%, chu kỳ đi ngang thị trường tăng khoảng 7%, còn chu kỳ phục hồi tăng trưởng mạnh mẽ ở mức trung bình khoảng 113%.

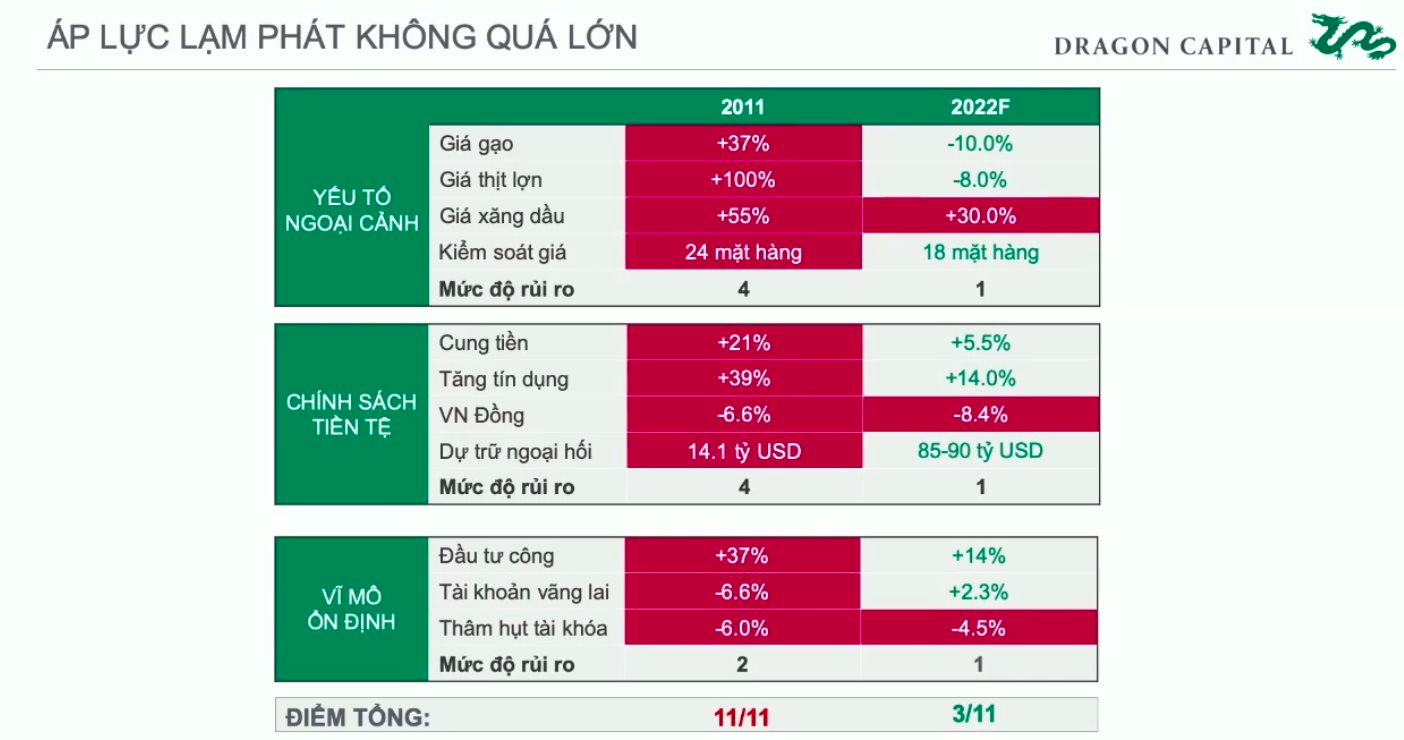

Để làm rõ nguyên nhân đà giảm của thị trường trong năm 2022, Giám đốc Chiến lược Dragon Capital so sánh với bối cảnh vĩ mô của năm 2011.

Thời điểm đó, bối cảnh vĩ mô của Việt Nam rất xấu với lạm phát, lãi suất và tỷ giá đồng loạt tăng mạnh. Trong khi hiện tại, các chỉ số vĩ mô của chúng ta vẫn duy trì ổn định với lạm phát thấp, chỉ duy nhất áp lực tỷ giá tương đương thời điểm đó.

Thời điểm hiện tại, bức tranh vĩ mô của chúng ta tươi sáng hơn khi lạm phát vẫn trong ngưỡng kiểm soát, lãi suất dù tăng khá mạnh, nhưng so với mức lãi suất xấp xỉ 20% của năm 2011 vẫn chưa có gì đáng ngại.

Mặc dù tỷ giá hiện tại dù tăng mạnh, nhưng không tệ hơn giai đoạn trước nếu đặt trong bối cảnh của từng giai đoạn. Bởi mức tỷ giá năm nay dù biến động nhưng so với các nước khu vực vẫn mạnh, còn hiệu chỉnh tỷ giá năm 2011 yếu hơn khu vực rất nhiều.

Vậy tại sao chứng khoán giảm? Theo ông Lê Anh Tuấn, vấn đề cốt lõi khiến chứng khoán giảm đó là cung tiền. Nếu nhìn từ năm 2005 đến nay, cung tiền chỉ tăng 6,5% - mức tăng thấp nhất trong lịch sử 20 năm vừa qua.

Bên cạnh đó, thị trường trái phiếu gần như “đóng băng” cũng là nguyên nhân khiến thị trường chứng khoán giảm mạnh. Áp lực từ hai phía cung tiền và trái phiếu là yếu tố then chốt giải thích cho đà giảm sâu của thị trường chứng khoán, bất chấp bối cảnh vĩ mô vẫn ổn định.

Bên cạnh đó, thời gian gian qua, ông Tuấn cho rằng chứng khoán là kênh duy nhất cung cấp thanh khoản cho doanh nghiệp, trong khi các kênh tài sản và huy động vốn gần như bị đóng băng. Nhìn vào số dư nợ margin của toàn thị trường trong quý 3 là minh chứng cho điều đó.

Điều này dẫn đến áp lực bán ở kênh cổ phiếu tăng lên và áp lực giải chấp khiến thị trường sụt giảm mạnh. Tuy nhiên, thanh khoản thị trường chứng khoán vẫn ở mức khá tốt với giá trị giao dịch gấp 3 lần so với năm 2018 - 2019.

Kết luận, ông Lê Anh Tuấn khẳng định nền tảng của nền kinh tế vững vàng hơn nhiều so với các giai đoạn khủng hoảng trước. Tuy nhiên, thanh khoản giảm đột ngột khiến nền kinh tế có cú sốc, khiến thị trường có nhiều yếu tố khó đoán hơn.

Mặc dù vậy, đây chỉ là vấn đề mang tính chính sách, chỉ cần có sự thay đổi chính sách nhất định thì vấn đề này sẽ được giải quyết.

Rủi ro đã được phản ánh đáng kể vào đà giảm của thị trường

Chuyên gia dự báo lợi nhuận năm 2022 so với mức dự báo cách đây 3 tháng đã giảm tương đối nhiều. Thậm chí lợi nhuận toàn thị trường trong năm 2023 có thể tăng trưởng âm, song thị trường đã phản ánh trước kỳ vọng lợi nhuận từ 4-6 tháng. Mặt khác, nhìn vào quá khứ năm 2012 hay năm 2016 khi lợi nhuận tăng trưởng âm, thị trường chứng khoán lại ngược chiều tăng mạnh mẽ.

.png)

Định giá thị trường gần đây không được nhà đầu tư quan tâm, vì khi cần tiền thì định giá rất vô nghĩa. Định giá thị trường đã rẻ cách đây cả tháng và hiện đã về vùng thấp lịch sử, thậm chí thấp hơn đáy Covid - thời điểm gần như toàn bộ hoạt động kinh tế bị bóng băng. Theo đó, chỉ cần giảm xấp xỉ 15% là tiệm cận mức định giá 2011 khi lạm phát và lãi suất tăng cao trên 20%.

.png)

Kết luận, chuyên gia cho rằng yếu tố thanh khoản của nền kinh tế khiến thị trường có nhiều biến động. Thị trường chứng khoán đã phản ánh nhiều rủi ro tại vùng giá này và định giá về mức khủng hoảng so với giai đoạn trước.

Về kế hoạch hành động trong thời điểm này, ông Tuấn đưa ra 3 giai đoạn cho thị trường. Thứ nhất là giai đoạn giảm giá - khoảng cách 10 - 15% so với vùng đáy. Thứ hai, vùng đáy - biến động 5-10% quanh mức đáy. Thứ ba, giai đoạn phục hồi - phục hồi 10-15% so với đáy.

Trong giai đoạn này có 5 điều kiện theo dõi là lãi suất, tỷ giá, thanh khoản, phá sản và kỳ vọng lợi nhuận. Chúng ta ở giai đoạn cuối của chu kỳ tăng lãi suất, tỷ giá đã dần ổn định và thắt chặt có những tín hiệu hạ nhiệt, kỳ vọng lợi nhuận yếu đi...

Do đó, chuyên gia cho rằng trường đang ở giai đoạn gần đáy khi đạt từ 4- 4,5 yếu tố, nếu qua 5 điểm sẽ chính thức bước sang vùng đáy. Ông Lê Tuấn Anh cho biết, khi thị trường có đủ 5 tiêu chí này, Dragon Capital cũng sẽ giải ngân rất quyết liệt.

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Ngành công nghiệp Đức suy yếu khiến loạt thành phố khốn đốn, học sinh phải nghỉ học")

.jpg "Nội chiến thâm sâu bên trong 2 gia tộc nức tiếng Hàn Quốc, con cháu mắc kẹt trong cuộc chiến giành quyền lực")