Theo các chuyên gia, hiện nay, hoạt động cho vay tín dụng giữa cá nhân với cá nhân được điều chỉnh bởi Bộ Luật Dân sự 2015.

Theo đó, tại Khoản 1, Điều 468 Bộ luật dân sự năm 2015 quy định về lãi suất khi vay nợ như sau:

“1. Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác. Căn cứ tình hình thực tế và theo đề xuất của Chính phủ, Ủy ban thường vụ Quốc hội quyết định điều chỉnh mức lãi suất nói trên và báo cáo Quốc hội tại kỳ họp gần nhất.

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.”

Còn theo quy định tại khoản 1 Điều 2 Nghị quyết số 01/2021/NQ-HĐTP hướng dẫn áp dụng Điều 201 của Bộ luật hình sự và việc xét xử vụ án hình sự về tội cho vay nặng lãi trong giao dịch dân sự, cho vay nặng lãi được hiểu là “trường hợp bên cho vay cho bên vay vay tiền với mức lãi suất gấp 05 lần trở lên mức lãi suất cao nhất quy định tại khoản 1 Điều 468 của Bộ luật Dân sự.”

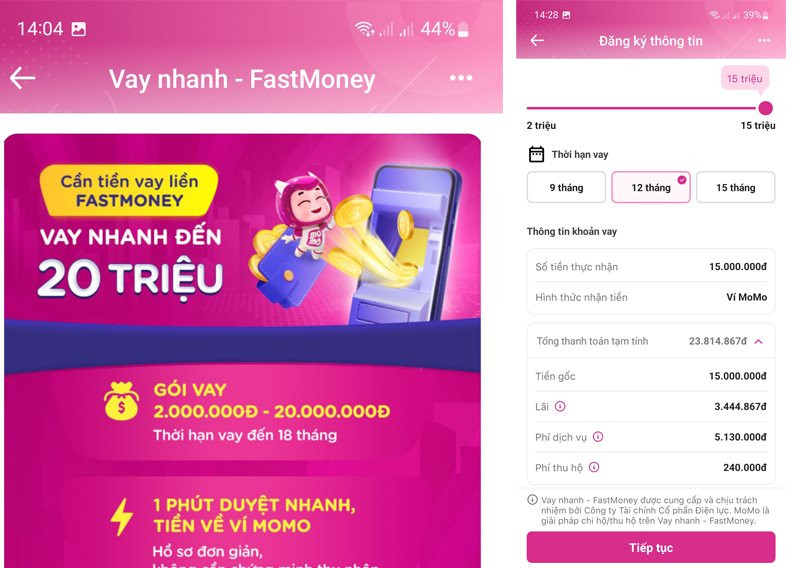

Tuy nhiên, theo các chuyên gia pháp lý, với trường hợp dịch vụ Fast Money của Easy Credit trên Ví điện tử Momo cho vay với lãi suất danh nghĩa 40%/năm và lãi suất thực (bao gồm lãi suất danh nghĩa và các loại phí) lên đến gần 60%/năm có thể không bị điều chỉnh bởi Bộ Luật Dân sự 2015 và việc cho vay với lãi suất trên 20%/năm là được phép.

Cụ thể, ngay tại quy định tại khoản 1, điều 468 Bộ luật dân sự 2015 cũng đã quy định lãi suất vay sẽ do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay. Tuy nhiên, trường hợp luật khác có liên quan quy định khác thì lãi suất cho vay sẽ thực hiện theo quy định đó.

Trong khi đó, tại Khoản 4, Điều 4 Luật các tổ chức tín dụng 2010 quy định: "Tổ chức tín dụng phi ngân hàng bao gồm công ty tài chính; công ty cho thuê tài chính và các tổ chức tín dụng phi ngân hàng khác".

Do vậy, công ty tài chính không chỉ phải chịu sự điều chỉnh của Bộ luật dân sự 2015, mà còn chịu sự điều chỉnh của luật các tổ chức tín dụng 2010 và các văn bản khác có liên quan. Công ty tài chính thực hiện một số các hoạt động ngân hàng theo quy định của Luật các tổ chức tín dụng (Công ty tài chính được cho vay, bao gồm: vay trả góp, cho vay tiêu dùng khi đáp ứng được đầy đủ các điều kiện của pháp luật); trừ các hoạt động nhận tiền gửi của cá nhân và cung ứng dịch vụ thanh toán qua tài khoản ngân hàng.

Chính việc pháp luật hiện hành chưa có quy định về mức trần lãi suất cho vay tiêu dùng áp dụng với các công ty tài chính mà các công ty tài chính tự đưa ra mức lãi suất cho vay cụ thể và báo cáo với Ngân hàng Nhà nước Việt nam, nếu Ngân hàng Nhà nước không phản đối thì công ty tài chính được quyền áp dụng. Cũng có nghĩa việc áp dụng mức lãi suất có thể cao hơn 20%/năm.

Về mức lãi suất cho vay sẽ do các bên thỏa thuận và công ty tài chính sẽ được tự ấn định về mức lãi suất cho vay riêng. Khi tự ấn định mức lãi suất các công ty tài chính phải có sự chấp nhận của Ngân hàng nhà nước. Việc công ty tài chính cho vay với lãi suất cao hơn 20% so với quy định của Bộ luật Dân sự là không vi phạm pháp luật và không bị xử phạt.

Lãi suất mà công ty tài chính đã làm hồ sơ xin phép và được Ngân hàng Nhà nước Việt Nam phê duyệt thì dù công ty tài chính cho vay với lãi suất cao cũng không phải là vi phạm pháp luật về lãi suất cho vay.

Do việc không bị giới hạn về mức lãi suất cho vay, thời gian qua đã rộ các mô hình công ty tài chính áp dụng công nghệ hoặc kết hợp với các công ty công nghệ tài chính (Fintech) để cung cấp các sản phẩm, dịch vụ cho vay với lãi suất cao.

Người dùng cần tìm hiểu kỹ về lãi suất phải trả thực, tức bao gồm cả tiền lãi và các loại phí cũng như phải có kế hoạch trả nợ trước khi quyết định vay tiền online trên các nền tảng ứng dụng điện tử để tránh những rủi ro không đáng có.

Luật sư Vũ Văn Cương, Đoàn Luật sư TP. Hà Nội.

Đáng chú ý, do việc thẩm định và cho vay tương đối dễ dàng dẫn đến việc người dùng, nhất là các bạn trẻ chưa có nhiều kiến thức về tài chính vay tiền một cách "không tính toán" và gặp khó trong việc trả nợ.

Trong thực tế, đã có nhiều người dùng khi vay tiền trên các ứng dụng (app) rơi vào vóng xoáy phải vay của app này để trả nợ cho một app khác. Khi đó, việc "lãi mẹ đẻ lãi con" sẽ khiến cho những người này gần như không thể thoát ra được.

Về MoMo, đây là một nền tảng ví điện tử do Công ty Cổ phần Dịch vụ Di động Trực tuyến (M_Service) phát triển cho phép người dùng thực hiện các thanh toán, giao dịch trên các thiết bị di động.

Thông qua việc hợp tác với hơn 90% ngân hàng tại Việt Nam cùng 10.000 thương nhân trong nước, công ty này nắm giữ hơn 80% thị phần trong lĩnh vực thanh toán kỹ thuật số. Tính đến năm 2022, ví điện tử MoMo có hơn 31 triệu người dùng sử dụng.

.jpg "MBS: Lịch sử cho thấy mùa World Cup không phải thời điểm vàng cho chứng khoán")