.png)

Kể từ khi ông Trump hoãn áp thuế trong vòng 90 ngày, thị trường tương đối yên ắng. Nhưng sau vài tuần, ông tiếp tục tỏ ra thiếu kiên nhẫn khi chưa thấy kết quả như mong muốn xuất hiện.

Nhận thấy không thể dễ dàng đạt được những thoả thuận với Nga và Ukraine, ông Trump chuyển hướng đến các mục tiêu dễ dàng hơn. Đó là EU – nơi ông đe dọa áp thuế 50% - và Đại học Harvard.

Câu hỏi đặt ra ở đây là liệu ông Trump đã cân nhắc đầy đủ hệ quả của những động thái này đối với nền kinh tế, đặc biệt là với đồng USD, hay chưa?

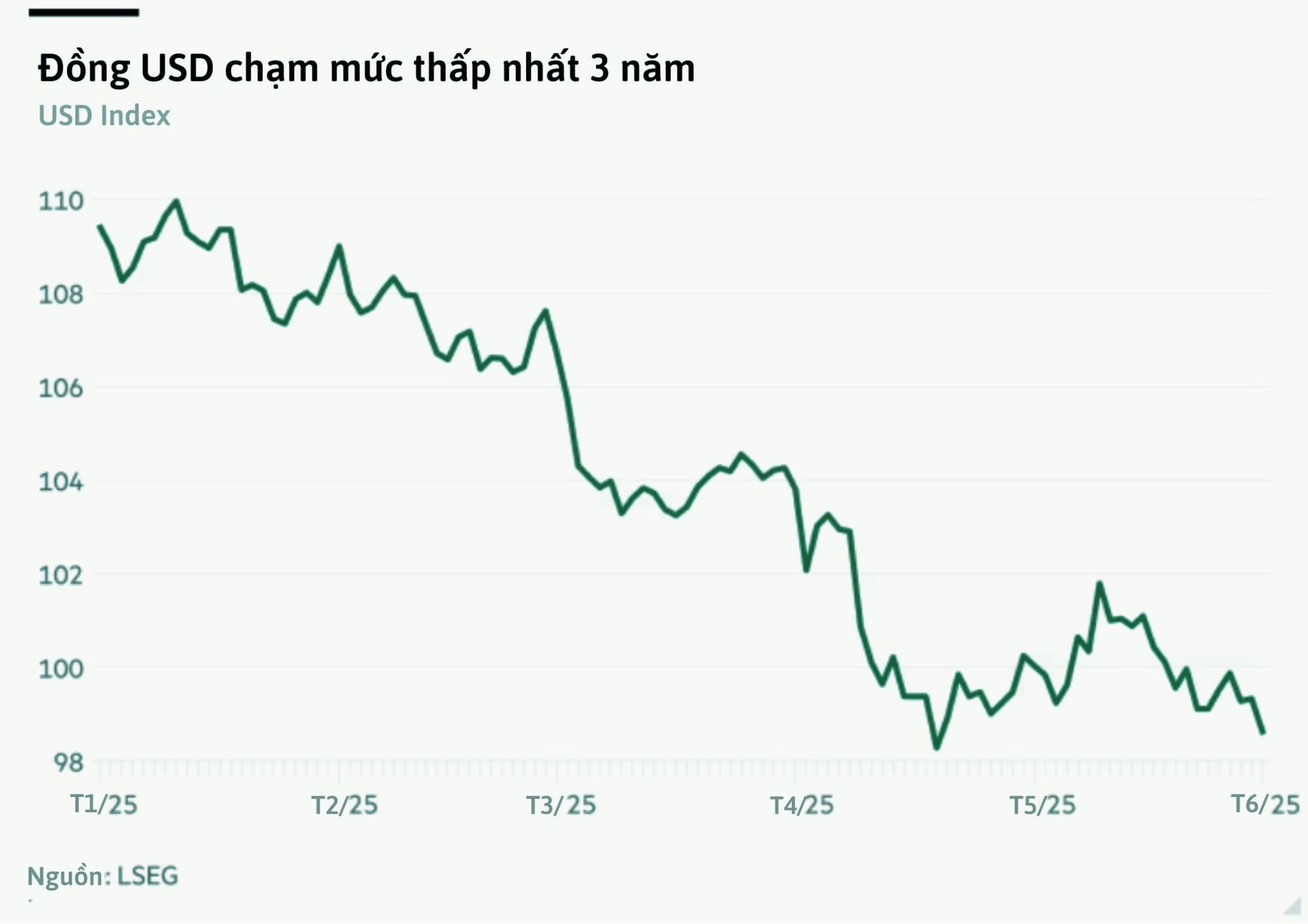

Hồi tháng 3, nhiều người cho rằng thuế quan sẽ khiến đồng USD tăng giá, vì làm giảm nguồn cung USD mà các nước khác nắm giữ. Nhưng ông Jim O’Neill - cựu chủ tịch của Goldman Sachs Asset Management, cựu bộ trưởng Tài chính Anh – phản đối quan điểm này.

Ông cho rằng đồng USD sẽ suy yếu vì niềm tin vào Mỹ bị lung lay, lấn át mọi tác động tích cực khác. Và thực tế đã chứng minh rằng ông đúng. Theo Financial Times, vào ngày 3/6, chỉ số USD Index của ICE đã trượt xuống mức thấp nhất trong ba năm. Đồng USD đã giảm 0,7% so với rổ tiền tệ của các đối tác thương mại lớn.

Nhưng ông Trump dường như vẫn sẽ tiếp tục theo đuổi hướng đi hiện tại.

Giữa tháng 4, việc ông Trump dịu giọng về thuế quan khiến thị trường hy vọng rằng chính quyền sẽ can thiệp để bảo vệ thị trường chứng khoán và trái phiếu. Tuy nhiên, ông Trump lại bất ngờ quay lại với lập trường cứng rắn hơn, đòi áp mức thuế cao với EU, dù sau đó lùi thời hạn áp thuế 50% đến ngày 9/7.

.png)

Lý do duy nhất khiến ông Trump tăng thuế với EU là vì ông mất kiên nhẫn với các nhà đàm phán thương mại châu Âu. Nhưng bất kỳ ai từng theo dõi tiến trình Brexit đều biết rằng EU rất chú trọng vào chi tiết. Các nhà đàm phán châu Âu vốn dày dạn kinh nghiệm. Họ chưa bao giờ có ý định chấp nhận một thỏa thuận hình thức chỉ để ông Trump có thể tuyên bố chiến thắng. Điều đó sẽ buộc họ phải chấp nhận một mức thuế cao hơn.

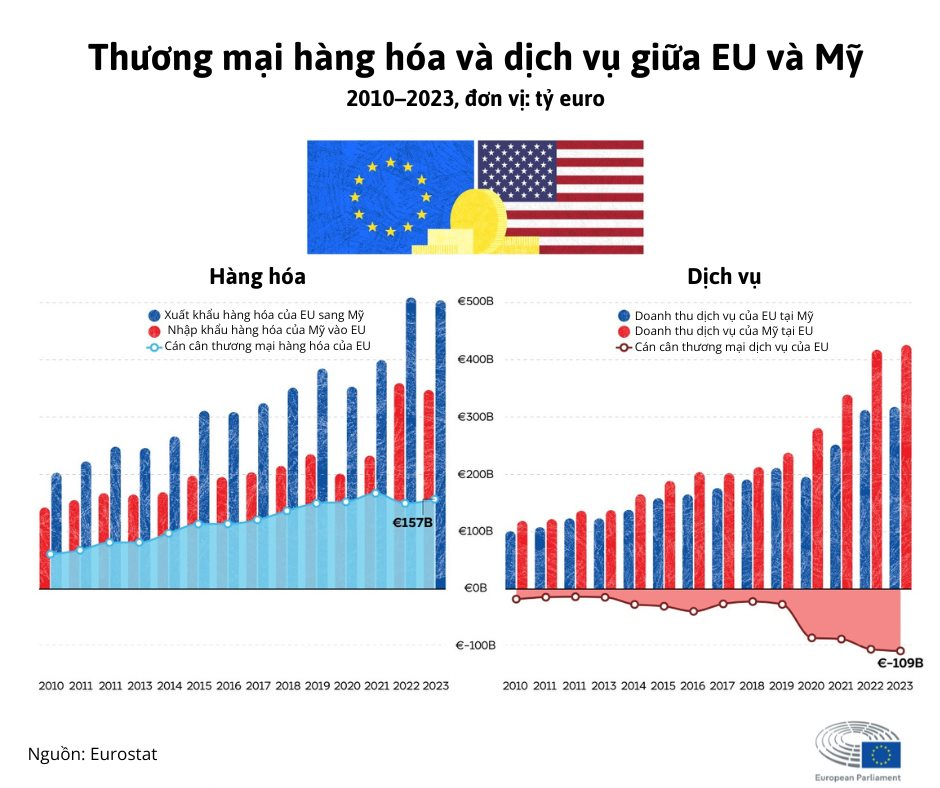

Xét đến quy mô nền kinh tế EU và mức độ phụ thuộc của các tập đoàn đa quốc gia Mỹ vào thị trường này, thật khó để ông Trump có thể duy trì mãi lập trường đối đầu như vậy. Nếu ông làm vậy, thị trường nhiều khả năng sẽ phản ứng tương tự như hồi đầu tháng 4. Chứng khoán Mỹ lao dốc, lợi suất trái phiếu chính phủ Mỹ tăng vọt, cho thấy nhà đầu tư đang rút vốn.

Việc áp thuế 50% với hàng hóa châu Âu gây thiệt hại lớn cho doanh nghiệp và người tiêu dùng Mỹ. Thậm chí thuế quan còn đe dọa một trong những thế mạnh lớn nhất của Mỹ là xuất khẩu dịch vụ. Dĩ nhiên, EU sẽ đáp trả và mục tiêu không ai khác chính là các công ty công nghệ Mỹ.

Thêm vào đó, việc ông Trump yêu cầu các tập đoàn lớn chuyển hoạt động sản xuất về Mỹ cho thấy ông vẫn tập trung vào các ngành công nghiệp truyền thống như ô tô. Nhưng chính phủ Đức ắt hẳn sẽ không ngồi yên để các hãng xe lớn của họ chuyển phần lớn dây chuyền sản xuất sang Mỹ.

Chuyên gia kinh tế Jim O’Neill cũng nhận định những đòn tấn công của ông Trump vào Đại học Harvard cũng không kém phần tai hại. Như chuyên gia Jason Furman đã viết trên Financial Times, quyết định của chính quyền ông Trump nhằm ngăn Harvard tuyển sinh sinh viên quốc tế là một cú giáng vào tài chính của trường. Vì sinh viên quốc tế vốn thường đóng đủ học phí.

Nhưng không riêng Đại học Harvard chịu thiệt hại. Khu vực Boston nơi Harvard toạ lạc là cả một “Thung lũng Silicon thu nhỏ” với một hệ sinh thái đổi mới sáng tạo. Nếu bị tác động, không chỉ khu vực này mà toàn bộ hệ sinh thái đổi mới của nước Mỹ có thể bị ảnh hưởng. Từ nay, sinh viên, học giả và nhà nghiên cứu khắp thế giới sẽ phải cân nhắc lại khi muốn theo đuổi sự nghiệp tại Mỹ.

.png)

Ông O’Neill cho biết vùng Đông Bắc Mỹ thập niên 1960–70 được cho là suy thoái công nghiệp không thể cứu vãn. Nhưng nhờ có các trường đại học hàng đầu như Harvard, các trường Ivy League và MIT, khu vực này đã trở thành một trong những nơi năng động và thịnh vượng nhất nước Mỹ. Ông Trump thực sự muốn loại bỏ nguồn lực tăng trưởng này hay sao?

Tất cả những vấn đề kể trên đều có liên quan trong câu chuyện của đồng USD. Chính sách thất thường của chính quyền ông Trump đang làm suy yếu cả triển vọng ngắn hạn lẫn dài hạn của đồng bạc xanh.

Nhà kinh tế học Jim O’Neill đã sử dụng một mô hình đánh giá “giá trị hợp lý” của đồng tiền. Và mô hình đó cho thấy việc ông Trump làm lung lay những cơ sở nghiên cứu hàng đầu, cùng chính sách làm tăng mặt bằng giá cả, chưa kể khoản thâm hụt ngân sách khổng lồ hiện tại, đang kéo giảm giá trị dài hạn của đồng USD. Thậm chí, năng lực quản trị của nước Mỹ bị nghi ngờ, làm lung lay vị thế thống trị của đồng USD trong hệ thống dự trữ toàn cầu.

Về khía cạnh chu kỳ, việc ông Trump liên tục tạo ra bất ổn và rủi ro lạm phát mới đang làm suy yếu triển vọng ngắn hạn của nền kinh tế Mỹ. Ông Jim O’Neill vẫn kỳ vọng đồng USD sẽ phục hồi, nhưng cũng không loại trừ khả năng quá trình đó đã kết thúc. Ông cho biết thời gian sẽ trả lời tất cả.

Tham khảo PS

.jpg "Vạch trần thủ đoạn của công ty vàng lớn nhất Hà Tĩnh: Thực hiện 68.000 giao dịch trị giá tới 5.000 tỷ đồng nhưng chỉ nộp thuế 10-20 triệu/tháng")

.jpg "23h25 đêm 10/7, sân bay Nội Bài đón 1 chuyến bay có 124 hành khách đặc biệt")