Nội dung chính:

- Phần lớn các ngân hàng đều đặt kế hoạch tăng trưởng tín dụng thận trọng so với kết quả thực hiện năm 2022 trong bối cảnh tăng trưởng tín dụng vẫn ở mức thấp trong quý I/2023 trong khi thanh khoản hệ thống ngân hàng tương đối dồi dào.

- Một số ngân hàng đặc biệt lạc quan về tăng trưởng tín dụng sẽ đạt được trong năm 2023 như VPBank, VIB, HDBank,...

- Các chuyên gia nhận định rất khó để các ngân hàng đạt mục tiêu tăng trưởng tín dụng cao trong năm nay.

Tài liệu Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2023 cũng như diễn biến trong một số cuộc họp đã tiến hành cho thấy nhận định khá thận trọng của lãnh đạo các ngân hàng về tình hình kinh doanh năm 2023.

Tăng trưởng tín dụng là một chỉ tiêu được quan tâm, do thu nhập từ việc cho vay (thu nhập lãi thuần) vẫn là nguồn thu chính, quyết định kết quả kinh doanh của các ngân hàng thương mại.

Ngân hàng thận trọng

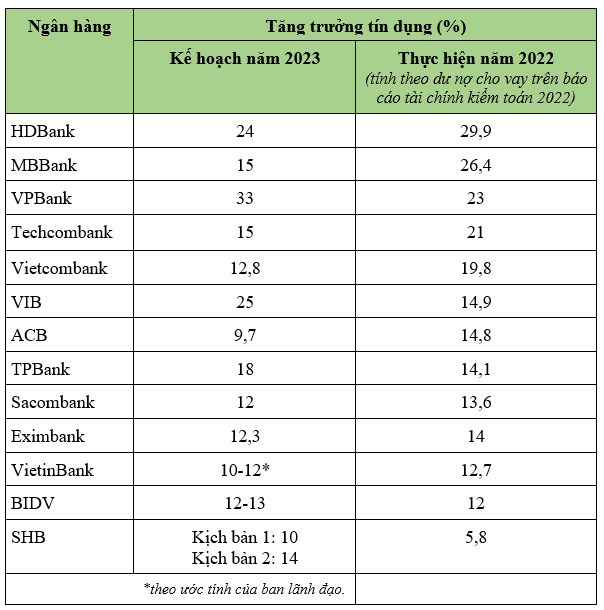

Nhiều ngân hàng đặt mục tiêu tăng trưởng tín dụng năm 2023 tương đối thận trọng so với kết quả thực hiện năm 2022, điển hình như Techcombank, MBBank, ACB, Sacombank, Eximbank...

Năm nay, Ngân hàng ACB đặt mục tiêu tăng trưởng tín dụng đạt 9,7% và sẽ điều chỉnh tương ứng khi Ngân hàng Nhà nước (NHNN) cấp bổ sung. Tại cuộc họp ĐHĐCĐ thường niên 2023, Tổng Giám đốc Từ Tiến Phát cho rằng ACB là ngân hàng bán lẻ nên sẽ không tránh khỏi ảnh hưởng từ sự giảm tốc của nền kinh tế nhưng tự tin có thể hoàn thành các chỉ tiêu năm 2023 và sử dụng hết room tín dụng được cấp nhờ định vị riêng, phân khúc riêng.

Mặc dù tăng trưởng tín dụng đạt đến 26% trong năm 2022, Ngân hàng MBBank chỉ đặt mục tiêu tăng trưởng tín dụng năm nay ở mức khá an toàn 15%.

3 ngân hàng quốc doanh niêm yết là Vietcombank, BIDV, VietinBank cũng đặt mục tiêu tăng trưởng tín dụng năm nay trong khoảng 10-13%, phù hợp với mục tiêu của NHNN.

Thông tư 26 hiệu lực vào cuối năm 2022 đã hạ tỷ lệ LDR (Tỷ lệ Cho vay/Huy động) của cả BIDV và VietinBank giúp cải thiện tăng trưởng tín dụng cho 2 ngân hàng này.

Chuyên gia nói gì?

Theo ông Phan Lê Thành Long - CEO AFA Group, hiện nay, thanh khoản ngân hàng rất dồi dào, tạo điều kiện cho ngân hàng giảm lãi suất. Tuy nhiên, thanh khoản hệ thống dồi dào xuất phát từ một trong những lí do quan trọng là ngân hàng huy động nhưng không cho vay được.

Trong khi đó, mục tiêu tăng trưởng tín dụng năm 2023 do Ngân hàng Nhà nước (NHNN) đặt ra là 14 - 15% - tương đương mức tăng năm ngoái (14,5%).

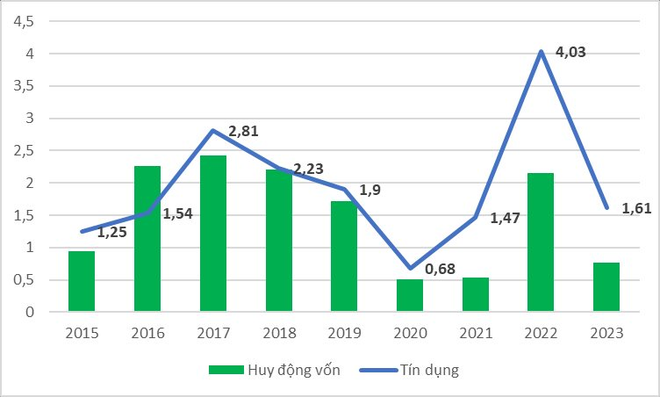

Số liệu từ Tổng cục Thống kê cho thấy tăng trưởng tín dụng quý I/2023 chỉ đạt 1,61%, rất thấp so với mục tiêu đề ra của NHNN trong năm 2023, và chưa bằng một nửa mức tăng cùng kỳ 2022.

Tăng trưởng tín dụng và tăng trưởng huy động vốn trong quý I từ năm 2015 - 2023 (đơn vị: %). Số liệu từ Tổng cục Thống kê.

Ông Quản Trọng Thành - Giám đốc Khối Phân tích Maybank Investment Bank nhận định cho vay bất động sản (bao gồm cho vay doanh nghiệp và cho vay mua nhà, ước tính hơn 2,5 triệu tỷ đồng mỗi năm) sẽ gặp khó, đồng thời tình hình xuất nhập khẩu giảm khiến cho vay mảng này cũng giảm sút.

Dòng tiền luân chuyển trong nền kinh tế đang có dấu hiệu chậm lại do sức cầu yếu, nguồn tiền của người dân và doanh nghiệp đang dần cạn kiệt.

Không chỉ các ngân hàng thận trọng, các doanh nghiệp cũng đang thận trọng với kế hoạch mở rộng kinh doanh với dự đoán sức cầu từ người tiêu dùng chưa thực sự hồi phục.

Quốc hội Việt Nam cũng thông qua mục tiêu tăng trưởng GDP trong năm nay chỉ ở mức 6,5%, thấp hơn 1,5 điểm % so với mức tăng năm ngoái. Theo nhiều chuyên gia, ngay cả mức tăng này vẫn là thách thức lớn trong năm 2023.

3 ngân hàng đặt mục tiêu tăng trưởng tín dụng vượt trội

Trong khi nhiều ngân hàng thận trọng với mục tiêu tăng trưởng tín dụng, VPBank, VIB và HDBank đặt mức tăng trưởng tín dụng cho năm 2023 tương đối cao so với mặt bằng chung, lần lượt là 33%, 25% và 24%.

Ngân hàng VPBank tiếp tục dẫn đầu về chỉ tiêu tăng trưởng tín dụng năm 2023. Năm 2022, VPBank ghi nhận tín dụng tăng trưởng đạt gần 31% tại ngân hàng mẹ, với động lực tăng trưởng tới từ hai khối chiến lược bán lẻ cùng doanh nghiệp vừa và nhỏ (SME). Theo VnDirect, năm 2022, ngân hàng mẹ của VPBank được NHNN giao cho hạn mức là 31%, cao nhất hệ thống.

Cuối tháng 3 vừa qua, VPBank đã bán 15% cổ phần cho đối tác ngoại là Ngân hàng Sumitomo Mitsui Banking Corporation (SMBC). Khoản đầu tư từ SMBC sẽ mang lại cho VPBank gần 36.000 tỷ đồng vốn cấp 1, nâng tổng vốn chủ sở hữu của VPBank lên xấp xỉ 140.000 tỷ đồng.

Đây sẽ là động lực hỗ trợ VPBank tăng trưởng trong năm 2023 nhờ hệ số an toàn vốn (CAR) được nâng cao - một trong những tiêu chí để VPBank có khả năng nhận được room tín dụng ở mức cao từ NHNN, thúc đẩy tăng trưởng tín dụng.

Ngân hàng VIB với chiến lược tập trung vào cho vay bán lẻ, đặt kế hoạch tăng trưởng tín dụng năm 2023 là 25%. Tại Đại hội cổ đông thường niên năm nay, ông Đặng Khắc Vỹ - Chủ tịch VIB cho rằng ngân hàng này có thể hoàn thành kế hoạch nhờ lợi thế so sánh của VIB với các ngân hàng trong nước.

Ông Vỹ tiết lộ các cơ quan chức năng đánh giá cao chất lượng tín dụng của VIB, do đó 2017 - 2021, VIB luôn được NHNN cấp hạn mức tăng trưởng tín dụng từ 25 - 35% nhờ các chỉ số hoạt động tốt, an toàn. Người đứng đầu VIB kỳ vọng ngân hàng sẽ quay lại hạn mức tín dụng cao như các năm trước.

Ngân hàng HDBank có dư địa đạt mức tăng tín dụng cao hơn so với các ngân hàng cùng quy mô nhờ tham gia tái cơ cấu tổ chức tín dụng yếu kém, CAR đạt 13,4% vào cuối năm 2022 - số liệu từ VnDirect.

Việc đặt kế hoạch tăng trưởng tín dụng cao, theo ông Phan Lê Thành Long, một phần đến từ sức ép các cổ đông, đặc biệt đối với các ngân hàng niêm yết.

Về khả năng đạt mục tiêu tăng trưởng tín dụng cao của một số ngân hàng, ông Quản Trọng Thành cho rằng“Các ngân hàng tăng trưởng tín dụng cao các năm trước cũng sẽ gặp khó khăn trong năm nay”.

.png "HoSE đưa loạt cổ phiếu NVL, HPX, HBC,… vào diện cảnh báo")

.png "Một cổ phiếu bất ngờ được tự doanh CTCK \"gom\" hơn 300 tỷ trong phiên đầu tháng 7")

.jpg "Vàng sắp tăng gần 30% vì 3 lý do này!")

.png "Cổ phiếu một công ty cao su tăng trần dù vừa hoãn họp ĐHĐCĐ")