Sau giai đoạn chịu tác động nặng nề của dịch bệnh, thị trường rạp chiếu phim Việt Nam đã trở lại quỹ đạo tăng trưởng, với bức tranh cạnh tranh ngày càng rõ nét giữa các hệ thống lớn – nhỏ.

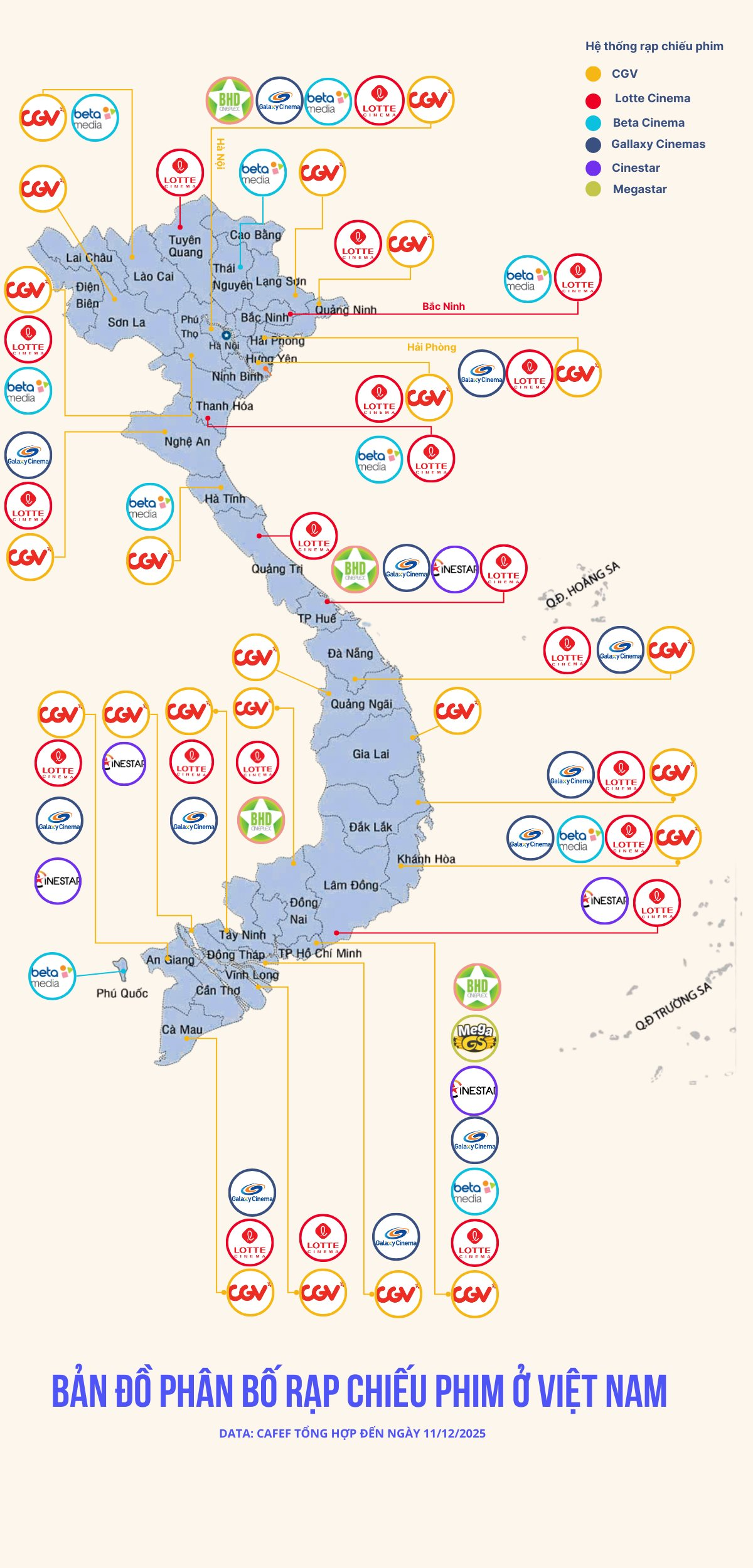

Theo dữ liệu thống kê, đến năm 2025, Việt Nam có 192 cụm rạp chiếu phim, tăng 8 rạp so với năm 2024. Đà tăng không quá “nóng”, nhưng cho thấy rạp chiếu vẫn là mảng giải trí được nhà đầu tư kiên trì rót vốn.

.png)

Về cơ cấu, CGV dẫn đầu với 83 cụm rạp, chiếm xấp xỉ 44% số rạp và phòng chiếu cả nước. Vị trí thứ 2 là Lotte Cinema (45 rạp, chủ yếu ở các địa phương ngoài Hà Nội và TP HCM), Galaxy Cinema đứng thứ 3 với 22 rạp, tập trung tại TPHCM với 11 rạp và 1 rạp tại Hà Nội.

Hai thương hiệu rạp phim nội địa là BHD Star Cineplex và Cinestar sở hữu quy mô nhỏ hơn, lần lượt sở hữu 11 và 9 rạp, chủ yếu tập trung tại Hà Nội và TP Hồ Chí Minh.

Ở phân khúc nhỏ hơn, Beta Cineplex gần như chỉ nắm thị phần ngách với 21 rạp. Tuy nhiên, “rạp chiếu phim bình dân” này đang có tốc độ mở mới nhanh chóng trong năm vừa qua với 3 rạp: Beta Lào Cai, Beta Xuân Thủy và Beta Tây Sơn (Hà Nội).

Theo Tiền phong, , Shark Minh Beta từng chia sẻ, mục tiêu đến năm 2035, liên doanh Aeon Entertainment và Beta Group có thể xây dựng 50 cụm rạp, đầu tư sản xuất, phân phối phim và các dịch vụ khác như phát trực tiếp các giải bóng đá, sự kiện lớn…

"Chúng tôi cân nhắc số tiền đầu tư 5.000 tỷ đồng, tuy nhiên việc đầu tư phụ thuộc nhiều yếu tố. Ngoài các cụm rạp, chúng tôi còn đầu tư vào việc sản xuất và phát hành phim", ông Bùi Quang Minh nói.

Ngày 7/12, cụm rạp Aeon Beta đầu tiên chính thức khai trương tại Hà Nội, đánh dấu sự đổ bộ của AEON vào mảng phim rạp. AEON Entertainment là công ty con thuộc Tập đoàn AEON Nhật Bản, hiện là chuỗi rạp lớn nhất với 96 rạp chiếu phim tại đất nước mặt trời mọc

Trong bối cảnh các đại gia ngoại quốc nắm phần lớn thị phần rạp chiếu phim ở Việt Nam, sự xuất hiện của tân binh Aeon Beta góp thêm một điểm sáng trên bản đồ rạp chiếu, cũng là tín hiệu cho thấy dòng vốn ngoại vẫn nhìn thấy cơ hội ở thị trường này.

Dù rạp chiếu tiếp tục mở mới, nếu so với các nước trong khu vực, số rạp trên đầu người tại Việt Nam vẫn ở mức thấp. Điều này gợi ý thị trường chưa đi vào vùng bão hòa về hạ tầng, nhất là tại các đô thị loại II, III, khu vực ven đô và các trung tâm thương mại mới nổi.

Theo dữ liệu của Vietdata, trong các năm từ 2020-2022, doanh thu của CVG và Lotte vẫn luôn dẫn đầu thị trường phòng vé Việt, tập trung ở 2 thành phố lớn. Trong khi đó, phần đông khán giả ở tỉnh vẫn bị giới hạn lựa chọn về thương hiệu và trải nghiệm.

.png)

Với hệ thống rạp phim do các chuỗi lớn dẫn dắt, doanh thu phòng vé Việt Nam đang ở giai đoạn tăng trưởng ấn tượng. Theo Statista, tổng doanh thu ngành chiếu phim Việt Nam năm 2023 đạt khoảng 150 triệu USD, tăng mạnh so với mức trước dịch COVID năm 2019 (62,3 triệu USD). Năm 2024, tổng doanh thu phòng vé tiếp tục lập kỷ lục mới khoảng 4,7 nghìn tỷ đồng (tương đương 184 triệu USD), cho thấy nhu cầu xem phim rạp ngày càng phát triển. Dự kiến tới 2029, doanh thu phòng vé Việt vẫn tiếp tục tăng mạnh.

Trong bức tranh đó, CGV và Lotte vẫn là hai “cỗ máy thu tiền” lớn nhất. Theo báo cáo tài chính quý IV/2024 của Công ty TNHH CJ CGV (Hàn Quốc), doanh thu từ thị trường Việt Nam năm 2024 đạt khoảng 207,2 tỷ won, tương đương khoảng 145 triệu USD.

Đây là 2 chuỗi rạp tập trung ở 2 thành phố lớn, với quy mô số lượng rạp dẫn đầu Việt Nam. Với độ phủ rộng tại các vị trí thương mại chiến lược, chi phối vị trí đẹp, suất chiếu, nội dung bom tấn, CGV và Lotte thu hút lượng lớn khán giả tới xem phim.

Hai cụm rạp này cũng đầu tư mạnh vào trải nghiệm: phòng chiếu hiện đại, công nghệ hình ảnh – âm thanh mới, dịch vụ F&B đi kèm. Các chuỗi rạp này cũng là điểm đến ưu tiên của các bom tấn Hollywood và phần lớn phim Việt có kỳ vọng doanh thu cao.

Về phía nội dung, thị trường phim Việt chứng kiến làn sóng phim trăm tỷ, vài trăm tỷ đồng bùng nổ. Tính đến cuối năm 2025, nhiều phim Việt ghi nhận doanh thu ấn tượng như Mưa đỏ (714 tỷ đồng, phim Việt doanh thu cao nhất mọi thời đại), Tử chiến trên không (251 tỷ đồng), Thám tử Kiến: Kỳ án không đầu (248 tỷ đồng)...

Những con số này cho thấy thị hiếu khán giả nội địa đã đủ lớn để hỗ trợ các dự án phim chiếu rạp được đầu tư bài bản, đồng thời giảm dần sự phụ thuộc vào phim ngoại trong việc tạo ra kỷ lục doanh thu.

Bên cạnh đó, nhóm phim Việt mới ra mắt cũng có sức hút nhất định với khán giả như: ‘Truy tìm long diên hương’, “Phòng Trọ Ma Bầu”, “Cưới Vợ Cho Cha”, “Quán Kỳ Nam”…

Ở nhóm phim ngoại, các thương hiệu lớn tiếp tục thể hiện sức ảnh hưởng trong năm 2025 với “Zootopia 2” thu hơn 41,7 tỷ đồng tại Việt Nam trong tuần dẫn đầu phòng vé, Phi vụ thế kỷ: Thoắt ẩn thoắt hiện… đang hút khách tới rạp...

Bức tranh này cho thấy: khán giả Việt sẵn sàng chi tiền cho cả phim Việt lẫn phim ngoại, nhưng mức độ thành công phụ thuộc nhiều vào chất lượng nội dung, chiến dịch truyền thông và hiệu ứng truyền miệng. Với các hệ thống rạp, sống khỏe hay không nằm ở khả năng “bắt đúng sóng” các phim có tiềm năng bùng nổ, tận dụng tối đa giai đoạn cao điểm để bù đắp cho những mùa phim trầm lắng.

Trên nền thị trường đang tăng trưởng cả về doanh thu lẫn số lượng phim ăn khách, tân binh như Aeon Beta bước vào cuộc chơi với không ít lợi thế, nhưng thách thức cũng không nhỏ.

.png)

Tốc độ tăng trưởng doanh thu ngành là có thật, và được dự báo còn nhiều dư địa cho nhà đầu tư mới. Tỷ lệ rạp chiếu trên đầu người tại Việt Nam còn còn thấp (tỉ lệ 11 phòng chiếu/triệu dân - số liệu năm 2023) là cơ hội cho các chuỗi nhắm vào phân khúc trung cấp – bình dân, với chi phí đầu tư linh hoạt hơn, hướng tới 60% dân số sống ở các tỉnh.

Không dừng lại ở 1–2 cụm rạp, Aeon Beta dự kiến cùng các bên liên quan rót khoảng 134–200 triệu USD (khoảng 5.000 tỷ đồng) đến năm 2035 để mở rộng mạng lưới, hướng tới khoảng 50 cụm rạp trên toàn quốc. Nếu kế hoạch được triển khai đúng tiến độ, cấu trúc thị phần ở phân khúc trung cấp chắc chắn sẽ có sự dịch chuyển.

Từ góc nhìn thị trường, sự xuất hiện của Aeon Beta cho thấy: ngành rạp chiếu Việt Nam chưa dừng lại ở giai đoạn “chia phần” cho vài tên tuổi cũ, mà đang bước sang giai đoạn tăng trưởng có chọn lọc. Những chuỗi có vốn mạnh, chiến lược rõ ràng, biết chọn phân khúc và chấp nhận “chơi đường dài” sẽ có cơ hội định hình lại bản đồ rạp chiếu trong 5–10 năm tới.

.jpg "'Vua giải trí Nhật Bản' bất ngờ khai tử các tựa game vật lý: Dấu chấm hết cho 1 kỷ nguyên huy hoàng")

.jpg "Chuyện gì đang xảy ra với BYD: Lần đầu tiên sau 6 năm doanh số giảm, ‘ngôi sao’ ngành xe điện đang chịu sức ép lớn")