.jpg)

Nợ xấu khắp nơi

Theo hãng tin Bloomberg, đà giảm giá của ngành bất động sản toàn cầu ở mọi phân khúc, từ nhà ở cho đến bất động sản thương mại đang khiến bong bóng tín dụng trở nên nguy hiểm hơn bao giờ hết.

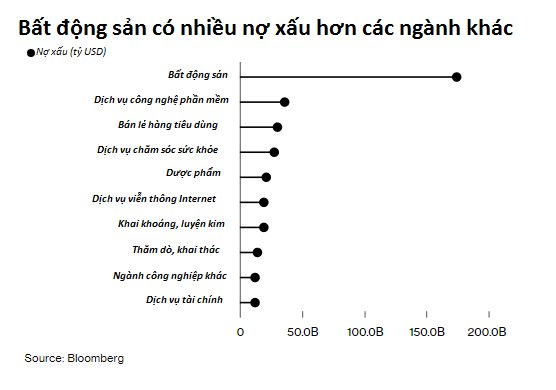

Số liệu của Bloomberg cho thấy ngành bất động sản thế giới hiện có đến gần 175 tỷ USD nợ xấu, cao gấp 4 lần so với ngành nhiều nợ xấu thứ 2 là dịch vụ công nghệ phần mềm.

Trong bối cảnh lãi suất tăng cao và thời kỳ vay tiền dễ chấm dứt, ngày càng nhiều dự án bất động sản trên thế giới bị đóng băng. Thậm chí nhiều chủ nợ phải yêu cầu doanh nghiệp vay vốn bán bớt tài sản nếu không muốn bị siết nợ.

Tại Châu Âu, số liệu của hãng luật Weil, Gotshal & Manges cho thấy tỷ lệ nợ xấu của ngành bất động sản hiện đang ở mức cao nhất 10 năm qua và nguyên nhân chủ yếu là do tính thanh khoản thấp.

Tại Anh, khảo sát của MSCI Inc cho thấy giá trị các căn bất động sản thương mại đã giảm hơn 20% kể từ quý II/2022.

Tại Mỹ, báo cáo của Green Street cho thấy mức giảm giá trị bất động sản thương mại là 9%.

Theo Bloomberg, việc thiếu thanh khoản, dẫn đến hạn chế nguồn cung cũng như giao dịch bất động sản sẽ ảnh hưởng đến thị trường tiêu dùng, đầu tư của nền kinh tế. Từ đó, các chỉ số về việc làm và tăng trưởng sẽ gặp nhiều thách thức.

“Chúng ta đang chứng kiến đà đi xuống của thị trường. Việc lãi suất tăng đã khiến ngành bất động sản cùng nhiều doanh nghiệp gặp khó khăn. Hiện vô số công ty đang đối mặt với rủi ro phá sản do giá nhà đi xuống còn nguồn vốn thị bị siết chặt. Năm 2023 sẽ là năm mà những thách thức này bắt đầu tác động mạnh”, giám đốc Ian Guthrie của hãng Jones Lang LaSalle nhận định.

Báo cáo của JLL cho thấy có đến 1/10 số nợ doanh nghiệp tại Châu Âu đã rơi vào tình trạng khó đòi do con nợ kinh doanh thua lỗ.

Bung bét

Tại Mỹ, một công ty bất động sản tại Brookfield cho biết vào tháng 11/2022 rằng họ đang gặp khó trong việc thanh toán nợ của 2 dự án tại Los Angeles và có khả năng phải đóng cửa. Ngay lập tức Barclays đã cảnh báo thị trường bất động sản Mỹ về một cuộc đổ vỡ hàng loạt.

Tại Hàn Quốc, việc các nhà phát triển khu vui chơi Legoland Korea mất khả năng thanh toán nợ đã tạo nên chấn động trên thị trường tín dụng đến mức ngân hàng trung ương Hàn Quốc phải vào cuộc để bình ổn tình hình.

Tại Australia, hãng bất động sản Caydon Property Group đã bị siết nợ và đổ lỗi cho đại dịch Covid-19 cũng như đà tăng lãi suất là nguyên nhân chính cho tình trạng này.

“Chúng ta sẽ chứng kiến nhiều thiệt hại trong ngành bất động sản Anh. Cuối cùng rồi cũng sẽ có một cuộc bán tháo mà thôi”, ông Nicole Lux, người đang nghiên cứu thị trường tín dụng bất động sản tại trường đại học Bayes Business School cảnh báo.

.jpg)

Đồng quan điểm, chuyên gia Andreas Dombret từng là giám đốc của ngân hàng Bundesbank-Đức cũng như Ngân hàng thanh toán quốc tế (BIS) nhận định mảng bất động sản thương mại như văn phòng, trung tâm thương mại sẽ là mảng phản ứng đầu tiên do nhạy cảm hơn với tình hình kinh tế.

“Trong quá khứ khi bóng bóng thị trường xì hơi, ngành bất động sản thương mại sẽ phản ứng đầu tiên. Thế nhưng hầu như chẳng mấy ai quan tâm cả và đây là lý do các nhà hoạch định chính sách không kịp đưa ra giải pháp khi mọi thứ còn chưa quá tệ”, ông Dombret nói.

Trên thực tế, thị trường bất động sản đã bắt đầu ảnh hưởng đến nhiều mảng khác. Tại Mỹ, hãng cung ứng vật liệu xây dựng Builders FirstSources đã phải cắt giảm 2.600 lao động. Trong khi đó, nhà bán lẻ đồ nội thất trực tuyến Made.com đến từ Anh đã rơi vào tình trạng mất khả năng thanh toán nợ.

Hãng sản xuất đồ gia dụng Elextrolux AB đến từ Thụy Điển cũng đã phải tuyên bố sa thải 4.000 lao động trong năm 2022.

Bất chấp những dấu hiệu đó, giám đốc Michael Knott của US Reit Research nhận định giá nhà ở Mỹ vẫn quá cao so với thực tế, qua đó dự đoán đà giảm giá 5-10% trong năm nay.

Về phía các ngân hàng Mỹ, năm 2023 được dự đoán là sẽ có ngày càng nhiều nợ xấu hơn do ảnh hưởng từ thị trường bất động sản. Trong báo cáo kết quả kinh doanh quý IV/2022, ngân hàng Bank of America Corp đã đưa thêm 1 tỷ USD tín dụng bất động sản văn phòng vào tình trạng nợ xấu và nợ khó đòi.

Tương tự, Well Fargo cũng dự đoán năm 2023 sẽ khó khăn hơn do nhu cầu thị trường bất động sản giảm sút.

Trung Quốc

Nói đến thị trường bất động sản thì không thể không nhắc đến Trung Quốc, đất nước 1,4 tỷ dân. Với quy mô khổng lồ của mình, thị trường nhà đất tại đây thu hút sự chú ý đặc biệt của các chuyên gia và giới truyền thông.

Vào tháng 9/2022, ước tính khoảng 2 triệu căn hộ tại Trung Quốc đã bị hoãn xây dựng do thị trường bất động sản hạ nhiệt.

Việc chậm tiến độ đã khiến các chủ nợ, người mua nhà cho đến giới truyền thông sốt ruột. Doanh số bán nhà lao dốc trong khi vô số người dân tại nhiều thành thị tẩy chay trả nợ mua nhà thế chấp.

.jpg)

Mọi chuyện bắt đầu từ năm 2020 khi chính quyền Bắc Kinh siết chặt thị trường bất động sản nhằm hạ tỷ lệ vay nợ quá cao của các công ty nhà đất, giảm giá nhà xuống mức hợp lý và đảm bảo an toàn cho hệ thống tài chính.

Tuy nhiên chính sách này đã đem lại những hệ lụy và thời gian gần đây Trung Quốc đã phải thay đổi cách tiếp cận bằng cách cho phép các hãng bất động sản tiếp tục vay nợ để hòa hoãn tình hình.

Động thái trên của chính phủ được đưa ra chỉ vài tháng sau khi Quỹ tiền tệ quốc tế (IMF) cảnh báo rủi ro các doanh nghiệp bất động sản Trung Quốc vỡ nợ vì không đủ vốn thanh khoản hoàn thiện dự án.

Bất chấp những động thái mới của chính phủ, giáo sư Kenneth Rogoff của trường đại học Harvard cảnh báo sẽ không có một giải pháp “mì ăn liền” nào cho bong bóng bất động sản thương mại ở Trung Quốc.

Ví dụ điển hình là trường hợp tập đoàn China Evergrande Group của nước này đã vỡ nợ cách đây 1 năm nhưng vẫn chưa thể giải quyết dứt điểm. Một dự án nhà ở tại Hong Kong của hãng này đã bị bán trả nợ với khoản lỗ lên đến 770 triệu USD.

Sau nhiều lần nộp đề án tái cấu trúc thất bại, hiện Evergrande vẫn chưa thể có một lộ trình giải quyết cụ thể cho khoản nợ khổng lồ của mình.

“Đại dịch Covid-19 đã để lại nhiều hệ lụy cho nền kinh tế Trung Quốc”, chuyên gia David Qu của Bloomberg Economics nhận định.

Giáo sư Rogoff cùng đồng sự Yuanchen Yang ước tính thị trường bất động sản Trung Quốc năm 2020 đóng góp khoảng 29% cho GDP nước này, giống với nền kinh tế Ireland trước khi cuộc khủng hoảng tài chính diễn ra.

*Nguồn: Bloomberg

bị xử phạt và truy thu thuế gần 1,6 tỷ đồng")