Thị trường nội địa kỳ vọng phục hồi trong quý cuối năm

Mới đây, Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật triển vọng kinh doanh quý 4 của Tập đoàn Hòa Phát (mã: HPG).

Cho quý 4/2025, VDSC kỳ vọng thị trường nội địa sẽ dần phục hồi và hỗ trợ cho sản lượng thép xây dựng của doanh nghiệp, khi hoạt động xây dựng được đẩy mạnh (hỗ trợ bởi thị trường bất động sản và các dự án đầu tư công) cùng với mua cao điểm của hoạt động xây dựng.

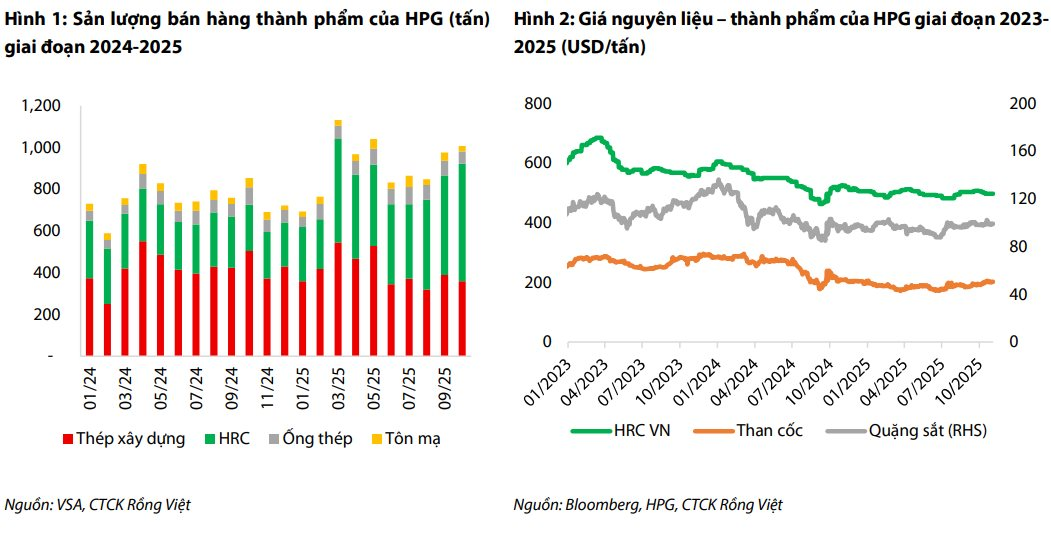

Nổi bật hơn, nhóm phân tích kỳ vọng sản lượng tiêu thụ HRC sẽ ghi nhận mức tăng trưởng rõ rệt và đạt 1,65 triệu tấn trong quý 4 (+38% so với cùng kỳ năm ngoái), với việc doanh nghiệp đã hoàn toàn đưa nhà máy DQ02 vào hoạt động (trong đó riêng trong tháng 10, sản lượng HRC ước tính đạt 560 nghìn tấn, +18% so với tháng trước).

Được biết, khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 có quy mô 280 ha, tổng vốn đầu tư 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn thép cuộn cán nóng (HRC) chất lượng cao/năm. Đây được xem là “cú đấm thép” của tỷ phú Trần Đình Long.

Về mặt lợi nhuận, VDSC kỳ vọng LNST của doanh nghiệp sẽ ghi nhận mức tăng đáng kể và đạt ~5.700 tỷ đồng (+103% so với cùng kỳ).

Một thông tin đáng chú ý trong tháng 12, HPG sẽ tiến hành IPO công ty con là Công ty cổ phần Phát triển nông nghiệp Hòa Phát (HPA, HPG hiện đang sở hữu 95% tổng số cổ phần).

Theo công bố, doanh nghiệp sẽ chào bán 30 triệu cổ phiếu phổ thông, toàn bộ là cổ phiếu phát hành mới với giá 41.900 đồng/cổ phiếu. Tổng giá trị huy động dự kiến đạt 1.257 tỷ đồng, và sau phát hành, HPG sẽ giảm tỷ lệ sở hữu HPA về 85%.

Sau thương vụ, tuy HPG không ghi nhận doanh thu tài chính trên BCTC hợp nhất (do HPA vẫn là công ty con của doanh nghiệp), nhưng công ty mẹ sẽ có thêm dòng tiền để tập trung vào phát triển mảng sản xuất thép chất lượng cao – với nhà máy thép Ray và Thép đặc biệt Hòa Phát Dung Quất (công suất thiết kế 700.000 tấn/năm) dự kiến khởi công trong tháng 12/2025.

Sản lượng tiêu thụ thép tăng mạnh trong quý 3

Trước đó trong quý 3/2025, HPG ghi nhận doanh thu 36.400 tỷ đồng (-2% so với cùng kỳ), với sản lượng tiêu thụ 2,4 triệu tấn (+26% so với cùng kỳ), trong đó:

Sản lượng thép xây dựng đạt 1,08 triệu tấn, tương đương cùng kỳ 2024 và sản lượng thép HRC đạt 1,3 triệu tấn (+71% so với cùng kỳ). Sản lượng thép xây dựng tuy giảm so với quý 2 (do ảnh hưởng của mùa mưa bão, đặc biệt tại miền Bắc) nhưng tiếp tục duy trì ở mức, cho thấy nhu cầu nội địa tương đối tốt.

Nổi bật là sản lượng HRC ghi nhận mức cao trong các quý gần đây, cho thấy công ty đã hoàn toàn bán thương mại HRC từ nhà máy DQ02 (ở cả 02 giai đoạn), và dự kiến có thể hoạt động với hiệu suất tương đối tốt trong các quý tới (~70%).

Tuy nhiên doanh thu trong quý 3 của doanh nghiệp chưa ghi nhận sự tăng trưởng tương ứng, đến từ giá thép ghi nhận mức thấp so với cùng kỳ 2024.

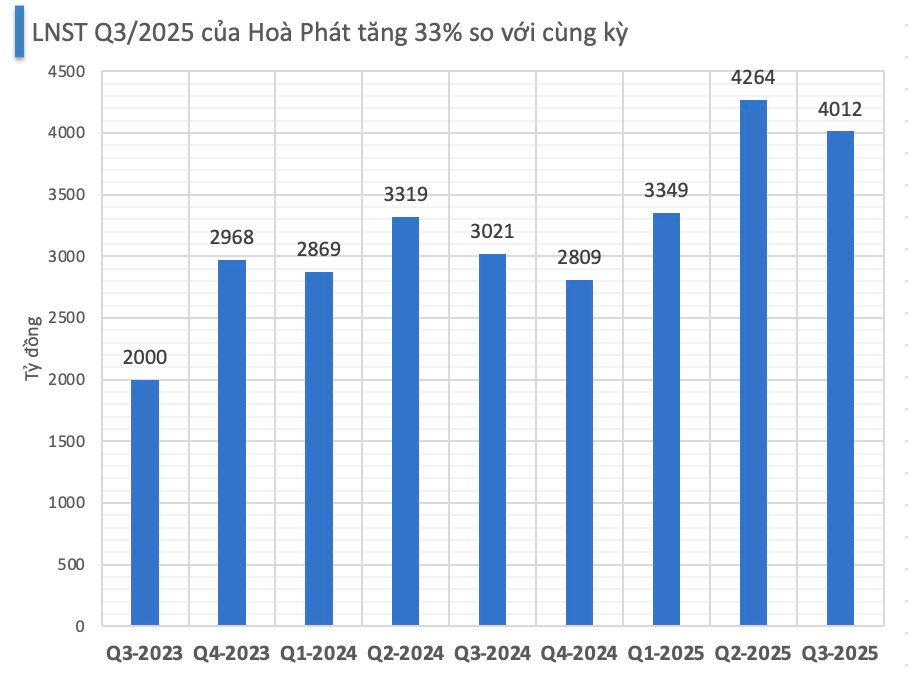

Biên lợi nhuận gộp quý 3 duy trì ở mức cao và đạt 16,7% (cao hơn so với giai đoạn 2023-2024), đến từ việc giá thành phẩm ổn định trong khi giá nguyên liệu đầu vào (quặng sắt, than cốc) có mức giảm mạnh và nhà máy DQ02 tối ưu được nhiêu liệu (chủ yếu là giảm lượng than cốc đầu vào).

Khấu trừ các khoản chi phí, HPG ghi nhận lợi nhuận sau thuế quý 3 4.012 tỷ đồng (+33% so với cùng kỳ). Về mặt tồn kho, số ngày tồn kho bình quân duy trì ở mức cao và đạt 142 ngày, với giá trị hàng tồn kho duy trì ở 45.600 tỷ đồng, cho thấy công ty đang duy trì nguyên liệu cho các hoạt động của nhà máy DQ02 (đặc biệt khi đưa cả 2 giai đoạn vào hoạt động trong quý 4).

.png "Ban Pháp chế – Hội Thẩm định giá Việt Nam triển khai 3 nhiệm vụ trọng tâm năm 2026")

.png "Dự đoán Fed tăng lãi suất vượt con số chưa từng có: Fed thực sự sắp hành động?")

.png "Cấm xuất khẩu nhưng vẫn gửi hơn 5 triệu lít dầu cho Lào và Myanmar mỗi ngày, quốc gia láng giềng Việt Nam nói gì?")

.png "Tác giả ‘Cha giàu, cha nghèo’ cảnh báo siêu lạm phát sắp bào mòn ví tiền, chọn ngay 3 loại tài sản để ‘giữ của’ lâu dài")