Trong báo cáo mới đây, Chứng khoán Agriseco dự báo lợi nhuận của nhóm KCN sẽ tăng khoảng 5–10% so với cùng kỳ trong năm 2025 và phục hồi mạnh hơn trong năm 2026.

Tăng trưởng chủ yếu đến từ các doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn, đã ký hợp đồng ghi nhớ từ trước hoặc sở hữu quỹ đất ở vị trí thuận lợi, dễ thu hút dòng vốn FDI mới. Với nhóm doanh nghiệp cao su có quỹ đất lớn chuyển đổi sang KCN, lợi nhuận được kỳ vọng sẽ ghi nhận mức tăng đột biến nhờ tiền đền bù đất và giá cao su neo ở mức cao. Các doanh nghiệp tiêu biểu gồm GVR, PHR, DPR.

Tuy nhiên, Agriseco lưu ý rằng doanh số cho thuê đất KCN và lợi nhuận trong giai đoạn được gọi là “Trade war 2.0” (2025–2026) dù được dự báo tăng trưởng, nhưng sẽ thấp hơn giai đoạn Trade war 1 (2017–2018). Nguyên nhân là giai đoạn trước Việt Nam hưởng lợi trực tiếp từ dòng vốn dịch chuyển, trong khi hiện tại, dù Mỹ có giảm áp thuế, tâm lý khách thuê vẫn thận trọng khi môi trường thuế quan còn bất định.

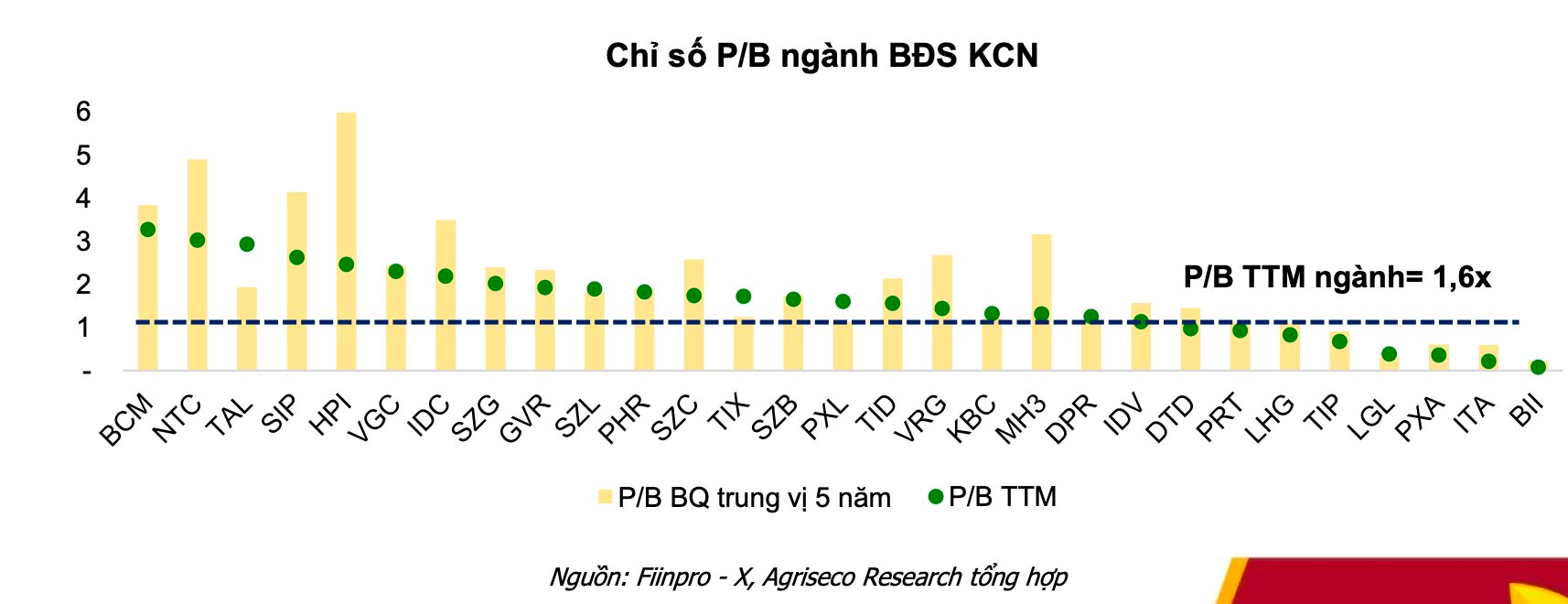

Về định giá, các doanh nghiệp BĐS KCN hiện giao dịch ở mức P/B bình quân 1,6 lần, thấp hơn trung vị 5 năm là 2,1 lần. Agriseco đánh giá mặt bằng định giá này vẫn hấp dẫn nếu xét đến triển vọng tăng trưởng và giá trị quỹ đất của nhóm doanh nghiệp trong những năm tới.

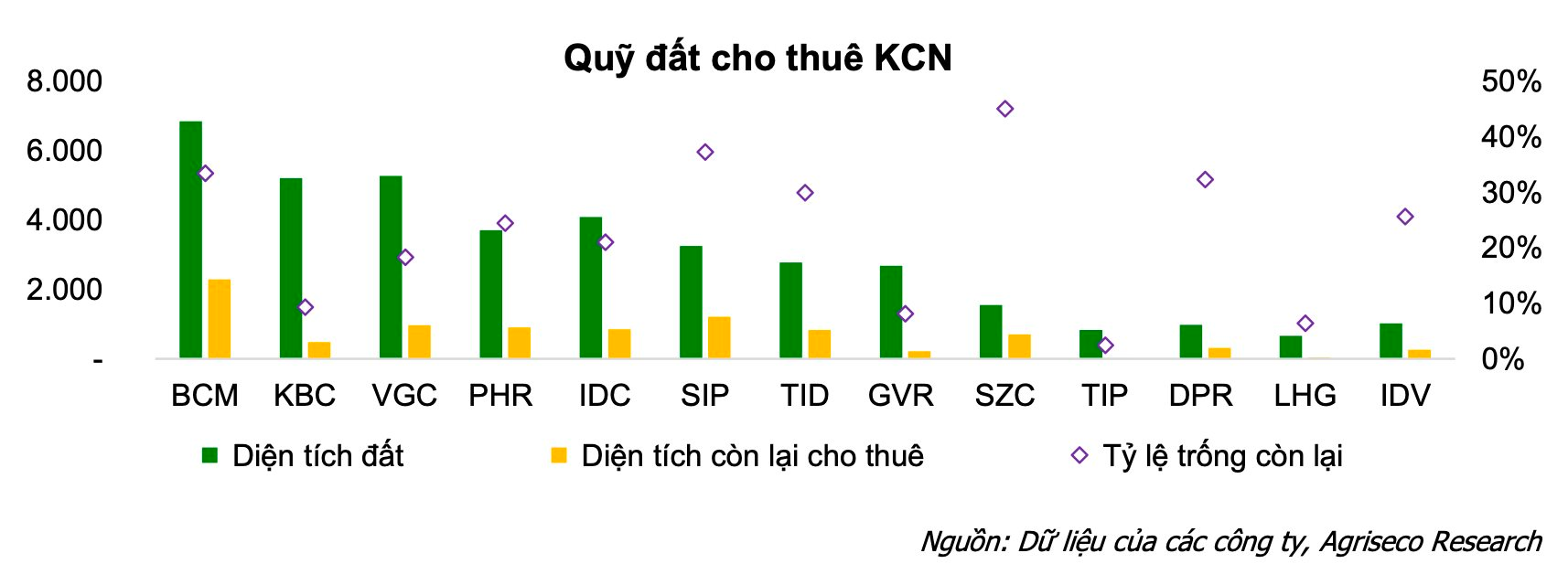

Dựa trên một số tiêu chí như quỹ đất sẵn sàng cho thuê lớn tại khu vực tiềm năng, định giá an toàn so với tiềm năng tăng trưởng trung – dài hạn, hoạt động bán hàng tốt hoặc có chuyển biến tích cực, Agriseco lựa chọn nhóm cổ phiếu tiềm năng gồm: KBC, IDC, SIP, PHR, VGC.

Với KBC, động lực tăng trưởng KQKD giai đoạn 2025 – 2027 kỳ vọng đến từ: (1) Ghi nhận bàn giao cho thuê đất tại các KCN hiện hữu Nam Sơn Hạp Lĩnh, Tân Phú Trung và các dự án mới tại Tràng Duệ 3, Lộc Giang, Quế Võ 2 mở rộng, CCN Hưng Yên; (2) Doanh thu bán bất động sản KĐT Tràng Cát, NOXH thị trấn Nếnh, Tràng Duệ. Đây dự kiến sẽ là nguồn thu đóng góp vào tăng trưởng bền vững của công ty trong thời gian tới.

Với quỹ đất hơn 6.000ha, cùng kế hoạch mở rộng thêm 2.500ha khi hoàn thiện hạ tầng, KBC sở hữu nền tảng vững chắc để duy trì đà tăng trưởng bền vững trong trung và dài hạn.

Với IDC, kỳ vọng hoạt động cho thuê KCN khởi sắc từ năm 2026. Doanh số cho thuê kỳ vọng gia tăng từ năm 2026 sẽ thúc đẩy kết quả kinh doanh của IDC. Khoản doanh thu chưa thực hiện tính đến 30/9/2025 ghi nhận hơn 6.051 tỷ đồng, tăng 5% so với đầu năm.

Động lực tăng trưởng dài hạn từ quỹ đất mở rộng IDC đang bổ sung hơn 1.200ha quỹ đất KCN với bốn dự án mới gồm KCN Tân Phước 1, Mỹ Xuân B1, Vinh Quang, Phú Long, nâng tổng diện tích KCN lên hơn 4.400ha. IDC có tiềm năng tăng trưởng trong trung và dài hạn nhờ lợi thế quỹ đất mở mới nằm tại các vị trí chiến lược, có khả năng kết nối vùng, tích hợp logistics rộng khắp Bắc- Nam.

Với SIP, KQKD năm 2025 - 2026 dự báo sẽ duy trì tăng trưởng nhờ (1) Mảng điện nước tiếp tục tăng từ 5-10% nhờ sản lượng và giá bán tăng; (2) Mảng KCN– hoạt động cho thuê tích cực. Đến 30/9/2025, doanh thu chưa thực hiện đạt 13.200 tỷ đồng (+9% sv đầu năm). (3) Mảng KĐT dự báo tăng trưởng 2026 nhờ ghi nhận bàn giao dự án KĐT Phước Đông city. Dự án đang mở bán và sẵn sàng bàn giao các căn thấp tầng năm 2026.

Tiềm năng tăng trưởng dài hạn từ các KCN mới khi SIP sở hữu quỹ đất lớn 3.200ha và diện tích còn lại có thể cho thuê khoảng 1.000ha tại khu vực Đông Nam Bộ. Trong đó gồm các dự án KCN gồm Phước Đông 3 (650ha), Phạm Văn I, II (668ha), và KCN Long Đức 2 (294ha) mới được chấp thuận chủ trương đầu tư. Kỳ vọng đây sẽ là các dự án giúp SIP duy trì tiềm năng tăng trưởng bền vững trong trung và dài hạn.

PHR được dự báo động lực tăng trưởng lợi nhuận giai đoạn 2025 – 2026 đến từ lợi nhuận khác từ tiền đền bù đất cao su làm dự án KCN, thu nhập từ cổ tức và lợi nhuận được chia từ việc cho thuê KCN Nam Tân Uyên 3 và mảng cao su kỳ vọng duy trì đà tăng nhờ giá bán cao su dự báo neo ở mức cao khi nguồn cung toàn cầu khan hiếm.

Ngoài ra, PHR còn khoảng 34ha KCN Tân Bình cho thuê tỷ lệ lấp đầy 86% và các dự án KCN mới như KCN Tân Lập 1 (200ha) và KCN Tân Bình mở rộng (1.000ha) đang xin phê duyệt của Chính phủ và dự kiến sẽ đi vào triển khai giai đoạn 2025 - 2027. PHR cũng đang thành lập mới 3 KCN: Hội Nghĩa 715ha, Bình Mỹ 1.000ha, Tân Thành 316ha. Các dự án KCN gối đầu kỳ vọng sẽ đóng góp tăng trưởng cho PHR trong trung và dài hạn nhờ giá thuê tiếp tục tăng và nhu cầu đầu tư lớn tại Bình Dương.

Cuối cùng là VGC với động lực tăng trưởng từ mảng KCN và Vật liệu xây dựng và Bộ Xây dựng dự kiến thoái phần vốn còn lại là 38,6%. Tiềm năng dài hạn từ mở rộng quỹ đất KCN: VGC đang sở hữu 15 KCN với tổng diện tích 4.600ha với quỹ đất thương phẩm sẵn sàng cho thuê khoảng 850ha. Các KCN đều thu hút đầu tư từ các tập đoàn nghệ lớn như Samsung, Foxconn, Amkor, BYD… VGC cũng đang liên tục mở rộng quỹ đất mới trên cả nước với mục tiêu năm 2025 nâng lên tổng số 20 KCN với 2.000 – 3.000ha.

diễn ra Tọa đàm: “Định giá đất – Chìa khóa phát triển bền vững thị trường bất động sản”")

.jpg "Gói tài khóa 10.000 tỷ đồng cho Quỹ nhà ở: Liệu đã đủ sức nặng làm \"vốn mồi\"?")

.jpg "Vinmec lập “hat-trick” lần thứ ba nhận chứng nhận Trung tâm Xuất sắc toàn cầu trong lĩnh vực Dị ứng - Miễn dịch lâm sàng")

.jpg "Vinmec Central Park cứu sống hai cụ bà U90 và U100 tuổi bị đột quỵ nhồi máu não nghiêm trọng")

.png "PYN Elite Fund hạ tỷ lệ sở hữu tại Tập đoàn Hà Đô (HDG) xuống dưới 10%")