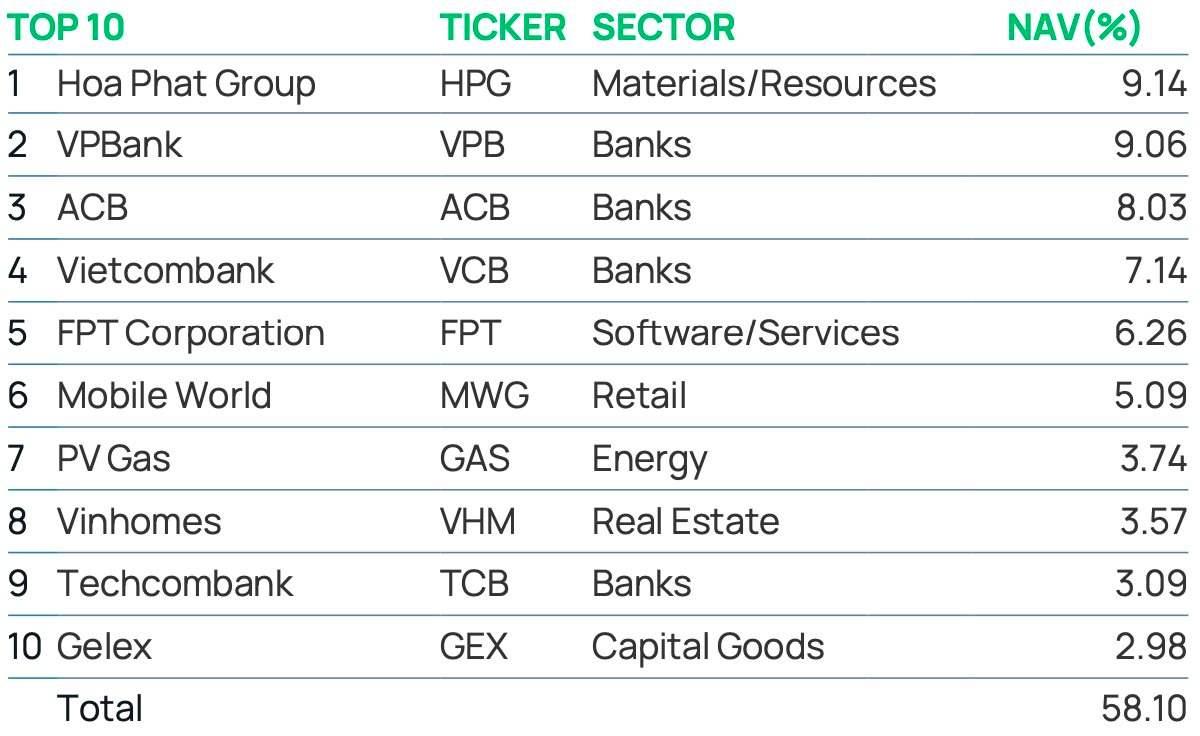

Theo báo cáo cập nhật mới nhất, cổ phiếu Hòa Phát (mã HPG) đã vươn lên trở thành khoản đầu tư lớn nhất trong danh mục của Vietnam Enterprise Investments Limited (VEIL) - Dragon Capital (NAV 1,7 tỷ USD) tại ngày 14/12 với tỷ trọng 9,14%. Đây là lần đầu tiên cổ phiếu HPG trở lại vị trí này sau 2 năm.

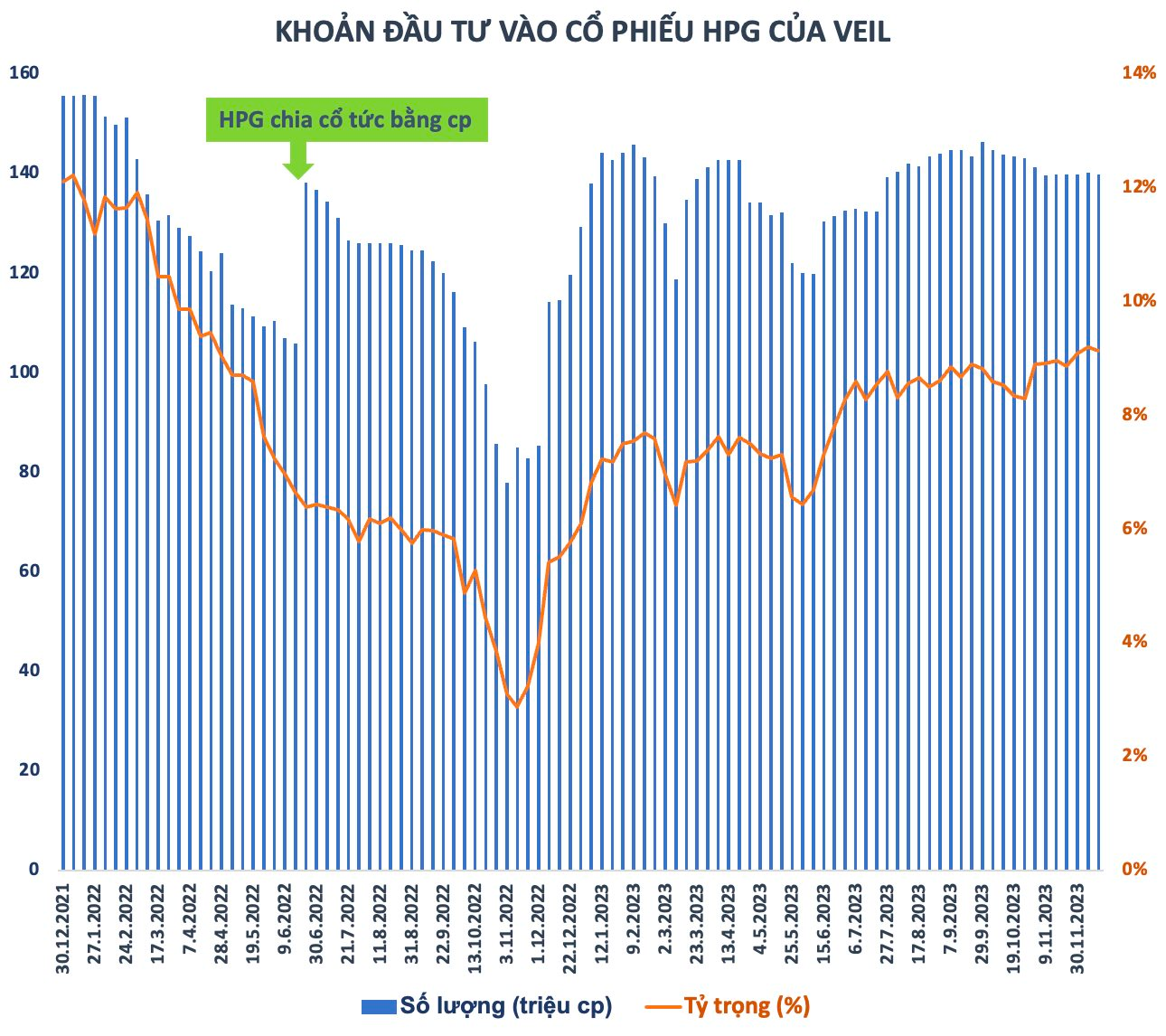

Thời điểm cuối năm 2021, cổ phiếu HPG chiếm đến hơn 12% NAV của VEIL. Tuy nhiên, quỹ ngoại này đã miệt mài bán ròng cổ phiếu đầu ngành thép trong năm ngoái. Hòa Phát thậm chí còn rớt ra khỏi top 10 khoản đầu tư lớn nhất danh mục của quỹ trong nửa đầu tháng 11 năm ngoái. Khi đó, VEIL chỉ nắm chưa đến 78 triệu cổ phiếu HPG.

Quỹ ngoại này sau đó đã trở lại gom mạnh cổ phiếu HPG, đặc biệt trong giai đoạn từ đầu tháng 12 năm ngoái đến giữa tháng 1/2023. Tại ngày 14/12, khoản đầu tư của VEIL vào Hòa Phát có giá trị khoảng 156 triệu USD, tương ứng khối lượng nắm giữ khoảng 140 triệu cổ phiếu. Ước tính, quỹ ngoại này đã mua ròng 62 triệu cổ phiếu HPG trong khoảng hơn một năm qua.

Với vị thế đầu ngành cùng quy mô giao dịch lớn, không chỉ VEIL, Hòa Phát còn là lựa chọn ưa thích của nhiều quỹ ngoại lớn như VinaCapital, LionGlobal Vietnam Fund... Bên cạnh đó, cổ phiếu này cũng thường xuyên nằm trong các rổ chỉ số quan trọng như VN30, MVIS Vietnam Local Index, FTSE Vietnam Index, FTSE Vietnam 30 Index,... và đương nhiên sẽ có tỷ trọng nhất định trong danh mục của các ETF lớn như Fubon ETF, V.N.M ETF, FTSE Vietnam ETF,...

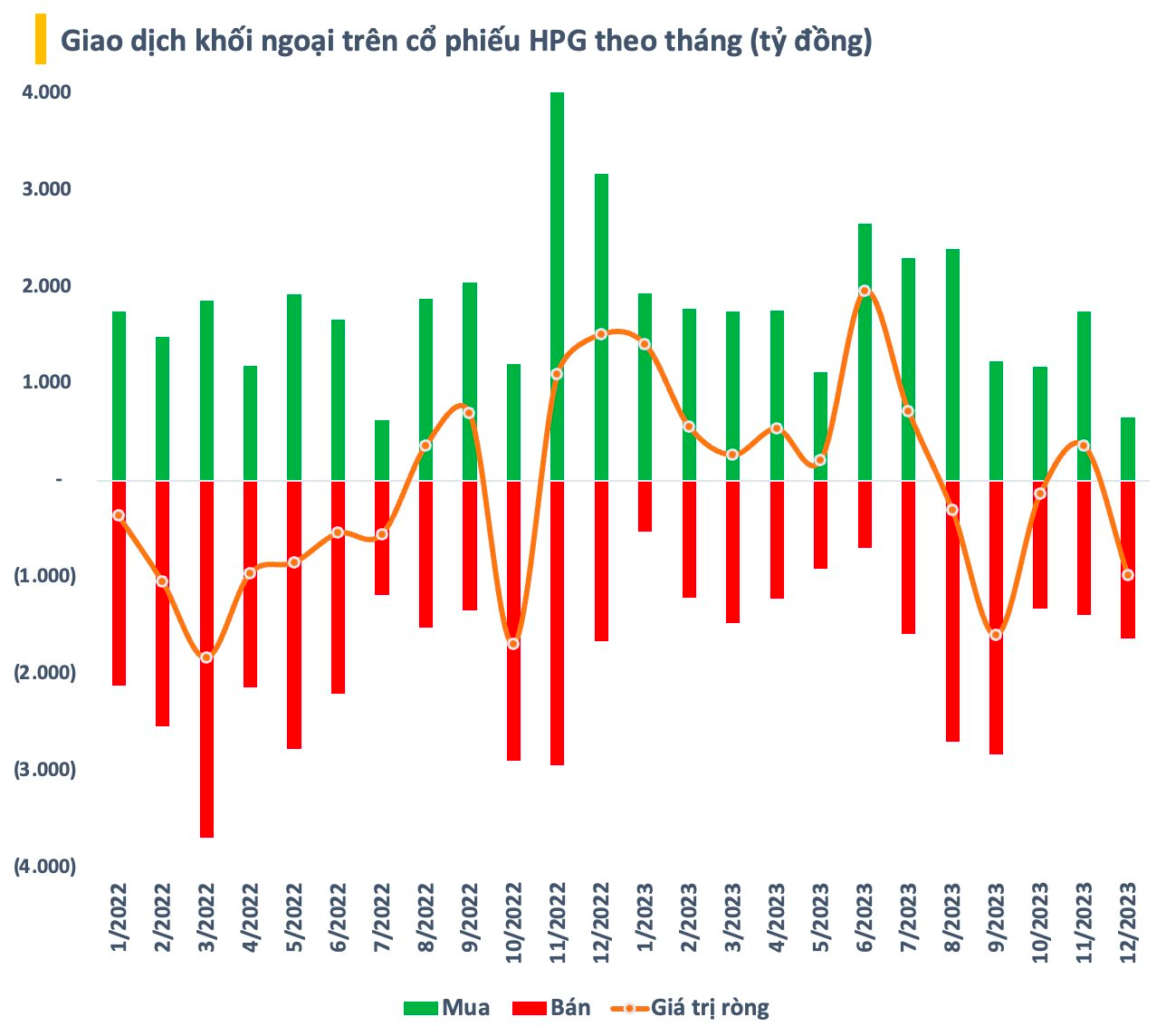

HPG từng có giai đoạn 9 tháng liên tiếp (từ tháng 11/2022 đến tháng 7/2023) được khối ngoại mua ròng mạnh. Mặc dù xu hướng đã đảo chiều trong những tháng gần đây nhưng cổ phiếu đầu ngành thép vẫn là cái tên được mua ròng mạnh nhất thị trường tính từ đầu năm 2023 đến nay với giá trị gần 3.000 tỷ đồng.

Những dấu hiệu hồi phục ngày càng rõ ràng

Hòa Phát hiện là tập đoàn sản xuất công nghiệp hàng đầu Việt Nam, hoạt động trong 5 lĩnh vực bao gồm Gang thép (thép xây dựng, thép cuộn cán nóng), Sản phẩm thép (ống thép, tôn mạ kẽm, thép dây cán nóng, vỏ container và thép dự ứng lực), Nông nghiệp, Bất động sản, Điện máy gia dụng.

Sản xuất thép là lĩnh vực cốt lõi, chiếm tỷ trọng 90% doanh thu và lợi nhuận của tập đoàn. Với công suất trên 8,5 triệu tấn thép thô/năm, Hòa Phát là nhà sản xuất thép lớn nhất khu vực Đông Nam Á. Tập đoàn nắm giữ thị phần số 1 Việt Nam về thép xây dựng, ống thép, top 5 nhà sản xuất tôn mạ lớn nhất Việt Nam.

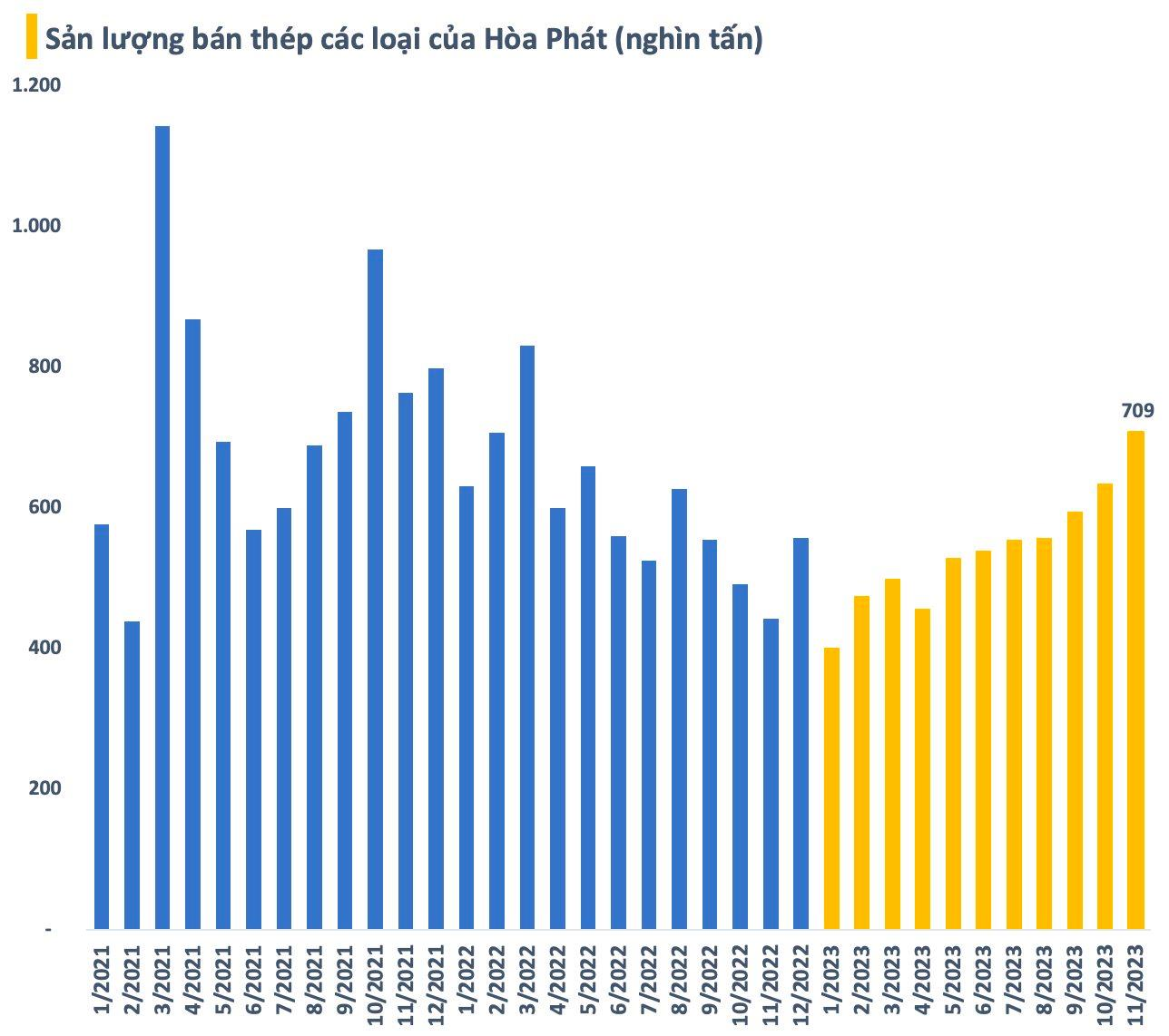

Hòa Phát đang có tổng cộng 7 lò cao luyện thép, gồm 4 lò ở Dung Quất và 3 lò ở Hải Dương với công suất sản xuất thép thô đạt 8,5 triệu tấn/năm. Ngoài ra, Hòa Phát còn 1 lò điện tại Hưng Yên để sản xuất thép từ phế liệu, công suất 400.000 tấn thép/năm. Sau khi chạm đáy vào đầu năm 2023, sản lượng bán hàng của Hòa Phát đang có sự hồi phục ngày càng rõ rệt trong những tháng gần đây.

Tháng 11/2023, Hòa Phát đã sản xuất 623.000 tấn thép thô, tương đương tháng trước. Sản lượng bán hàng các sản phẩm thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao, phôi thép đạt 709.000 tấn, tăng 12% so với tháng 10 và tăng 60% so với cùng kỳ năm trước. Đây là mức sản lượng bán cao nhất của tập đoàn trong 20 tháng.

Lũy kế 11 tháng, Hòa Phát đã sản xuất hơn 6 triệu tấn thép thô, giảm 14% so với cùng kỳ 2022. Sản lượng bán hàng các sản phẩm thép đạt 5,96 triệu tấn, giảm 10% so với cùng kỳ năm ngoái. Trong đó, thép xây dựng, thép chất lượng cao đạt 3,3 triệu tấn, giảm 15% so với 11 tháng 2022. Hoạt động xuất khẩu các loại thép này đóng góp 695.000 tấn, giảm 37%. Phôi thép cung cấp cho thị trường trong nước và xuất khẩu là 109.000 tấn.

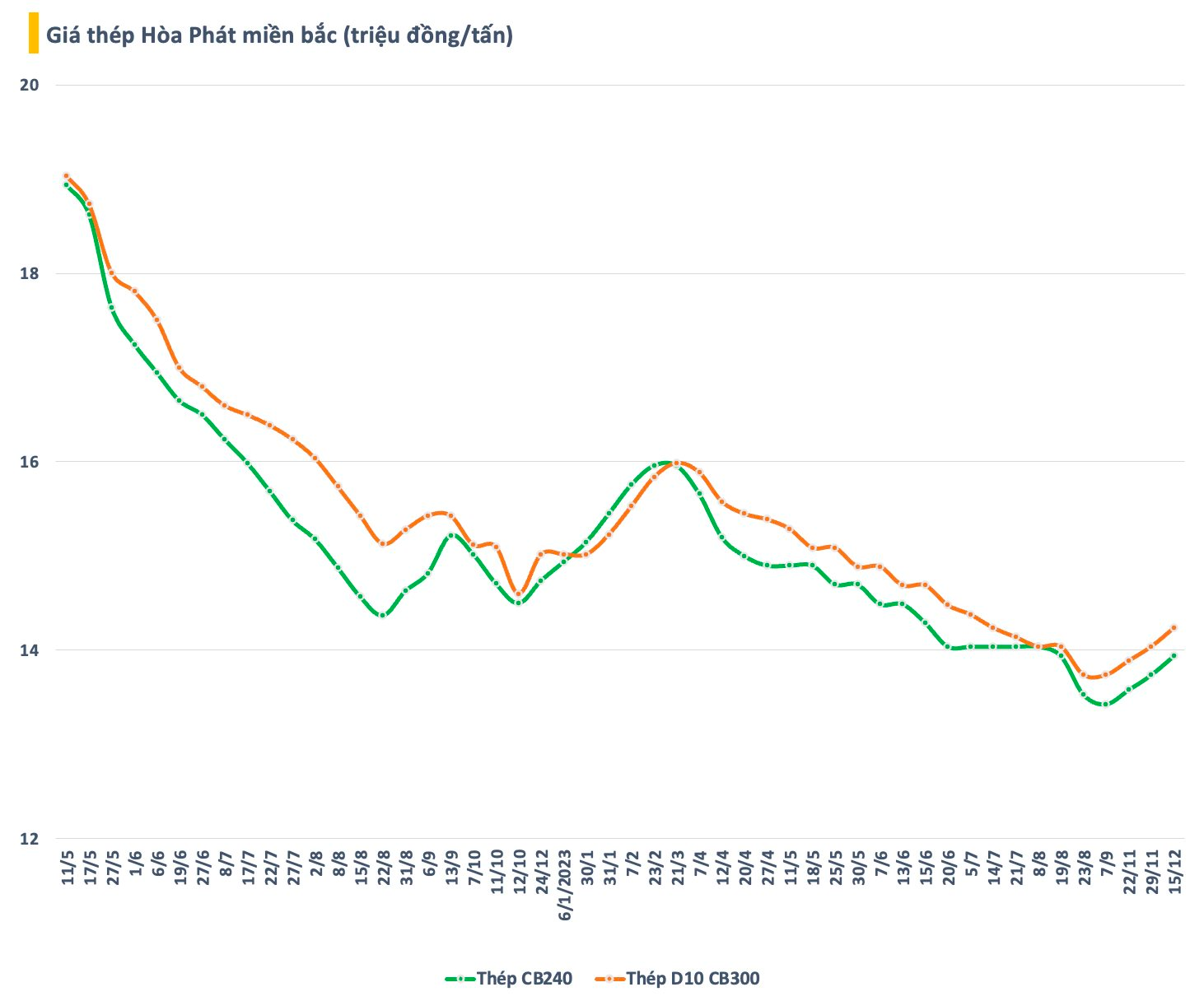

Không chỉ sản lượng, giá bán thép xây dựng trong nước cũng đang có xu hướng hồi phục trở lại từ cuối tháng 11 sau 19 lần điều chỉnh giảm liên tiếp. Theo đánh giá của VCBS, sự phục hồi của giá thép trong những tuần gần đây chủ yếu do giá đầu vào tăng cao và những kỳ vọng ngắn hạn đối với thị trường thép Trung Quốc đã tác động phần nào đến giá thép Việt Nam.

Về triển vọng giai đoạn 2024-25, VNDirect đánh giá Hòa Phát đang có nhiều yếu tố hỗ trợ tích cực. CTCK này dự báo doanh thu của tập đoàn năm 2024 sẽ đạt 130.145 tỷ đồng (tăng 11% so với năm 2023) và lợi nhuận ròng đạt 14.202 tỷ đồng (tăng 120% so với năm 2023). Sang năm 2025, lợi nhuận ròng của doanh nghiệp đầu ngành thép có thể đạt 23.316 tỷ đồng.

Tương tự, SSI Research mới đây cũng đã điều chỉnh tăng dự báo lợi nhuận năm 2024 của Hòa Phát lên 11.200 tỷ đồng (tăng 82% so với năm 2023), chủ yếu do điều chỉnh tăng ước tính sản lượng tiêu thụ. Theo đó, SSI Research giả định sản lượng tiêu thụ thép xây dựng và HRC của Hòa Phát năm 2024 sẽ lần lượt đạt 4,24 triệu tấn và 2,9 triệu tấn (tăng 15,3% và 4,7% so với năm 2023).

.png "5 nút thắt kỹ thuật trong định giá đất tại thời điểm pháp lý trong quá khứ: Góc nhìn từ thực tiễn hành nghề")

.png "Giá kim loại được coi là thước đo sức khỏe kinh tế toàn cầu tăng cao chưa từng có trong lịch sử: Chuyện gì đang diễn ra?")

.jpg "NCB cùng Sun Group kiến tạo phong cách sống tinh hoa với hệ sinh thái giải pháp tài chính - trải nghiệm đẳng cấp")