Diễn biến ảm đạm của thị trường chứng khoán tiếp tục kéo dài. Ngay từ những phút mở cửa phiên 21/9, chỉ số VN-Index nhanh chóng bị "nhúng" dưới mốc tham chiếu và xuyên suốt thời gian giao dịch trong sắc đỏ. Đóng cửa phiên, chỉ số này giảm 8,38 điểm xuống 1.210,55 điểm.

Trái ngược với diễn biến ảm đạm của thị trường chung, nhóm cổ phiếu dầu khí vẫn đón nhận dòng tiền tích cực, qua đó lội ngược dòng và tăng điểm ổn định trong phiên. Nổi bật là các đại diện như PVD (+2,76%), PVB (+2,69%), OIL (+2,54%), PVS (+1,54%), BSR (+1,34%),... đồng loạt tăng tốt. Đáng chú ý, PXS tăng tới 5,26%.

Trước đó, kể từ khi thị trường bước vào giai đoạn tăng nóng 7 tuần liên tiếp, nhiều cổ phiếu dầu khí cũng tranh thủ bứt phá và hồi phục mạnh hơn chỉ số chính. Một số cổ phiếu ghi nhận đà tăng tích cực kể từ đầu tháng 7 như PVS (+20%), PVT (+16%), GAS (+16%),... thậm chí PVD còn tăng tới 62% trong khi VN-Index tăng gần 4%. Nếu chỉ tính trong tháng 7 và tháng 8, những con số trên còn ấn tượng hơn rất nhiều.

Trước bối cảnh thị trường bất ổn, lạm phát gia tăng, không bất ngờ khi các nhóm năng lượng, tiện ích, bán lẻ lên ngôi và hồi phục tốt hơn thị trường chung. Trong đó, nhóm cổ phiếu dầu khí cũng được coi như nhóm phòng thủ như điện, nước bởi tính an toàn và ít chịu biến động mạnh từ thị trường.

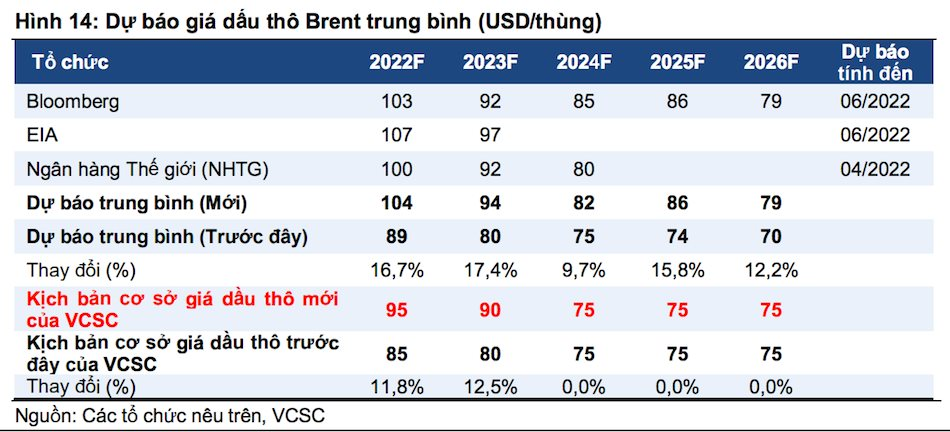

Giá dầu Brent được dự báo duy trì mức cao

Diễn biến tăng điểm của nhóm dầu khí ảnh hưởng đáng kể từ những biến động về giá dầu. Trong báo cáo cập nhật ngành năng lượng mới đây, CTCK Bản Việt (VCSC) nâng dự báo giá dầu Brent trung bình thêm khoảng 12% cho năm 2022 và năm 2023.

Theo VCSC, giá dầu đã trong xu hướng tăng kể từ đầu năm 2022 do căng thẳng Nga-Ukraine khiến nguồn cung dầu từ Nga giảm do khả năng 2,5 triệu thùng dầu thô/ngày của Nga xuất khẩu sang EU sẽ bị loại bỏ khỏi thị trường này.

Thêm vào đó, một số biện pháp trừng phạt cứng rắn hơn với dầu của Nga trong dài hạn có thể được áp dụng. Động thái này có thể dẫn đến việc Nga cấm xuất khẩu dầu và sản phẩm hóa dầu sang các nước G7 và làm trầm trọng thêm tình trạng thiếu hụt trên thị trường dầu và sản phẩm hóa dầu toàn cầu.

Mặt khác, báo cáo cũng nêu rõ nhu cầu dầu dự kiến hồi phục và vượt mức trước dịch trong năm 2023. Cụ thể, tăng trưởng nhu cầu dầu dự kiến sẽ tăng 2,2 triệu thùng/ngày vào năm 2023 đạt khoảng 102 triệu thùng/ngày, được thúc đẩy bởi việc Trung Quốc mở cửa trở lại và tăng trưởng vượt qua mức trước đại dịch.

Song song, bởi sản lượng khai thác mỏ khỉ trong nước sẽ giảm đáng kể bắt đầu từ 2023, giá khí của Việt Nam bao gồm giá khí trong nước và giá LNG nhập khẩu. Do đó, đội ngũ phân tích VCSC nâng giả định giá khí trong nước thêm 5% cho năm 2022 và 8% cho năm 2023, tương ứng giá khí tăng 26,4% vào năm 2022 và tăng 28,1% vào năm 2023. VCSC dự báo giá khí trong nước sẽ tăng đáng kể mỗi năm do cạn kiệt nguồn khí giá rẻ trong nước và phải nhập khẩu LNG đắt hơn.

"Biên căng dầu tăng mạnh nhờ nguồn cung bị thắt chặt do căng thẳng Nga-Ukraine, việc Trung Quốc mở cửa trở lại thúc đẩy nhu cầu và sự phục hồi nhu cầu đang diễn ra trên toàn cầu", báo cáo cho hay.

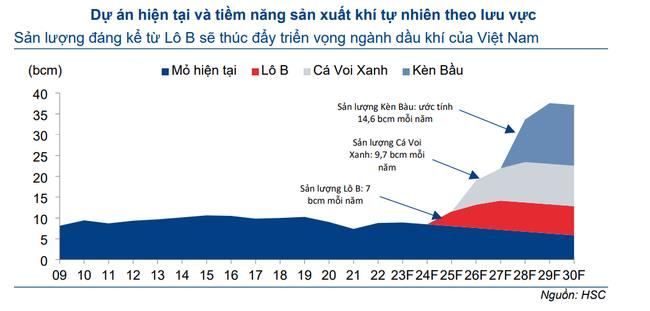

Tiến độ đại dự án Lô B sớm hơn dự kiến

Trước những biến động gia tăng về giá, động lực lớn từ thông tin dự án Lô B - Ô Môn sớm hơn dự kiến ảnh hưởng đáng kể tới triển vọng nhóm này.

Lô B - Ô Môn là một trong những dự án khai thác khí lớn nhất Việt Nam tính đến thời điểm hiện tại, với tổng vốn đầu tư khoảng 10 tỷ USD. Theo PVN, ước tính khoảng 19,23 tỷ USD sẽ được bổ sung vào ngân sách nhà nước trong vòng đời 20 năm của dự án (từ dự án thượng nguồn và đường ống dẫn khí).

Mỏ khí Lô B được ước tính sẽ cung cấp 7 tỷ m3 khí tự nhiên/năm với trữ lượng 176 tỷ m3. Nằm trong lưu vực Mã Lai-Thổ Chu ngoài khơi bờ biển Tây Nam, dự án Lô B dự kiến sẽ bắt đầu sản xuất trong nửa cuối năm 2025, chậm hơn 2 năm so với kế hoạch muộn nhất.

Các chuyên gia trong ngành cho rằng dự án Lô B sẽ được phê duyệt quyết định FID sớm nhất vào quý 4/2022 do dự án hạ nguồn trọng điểm của dự án Lô B, nhà máy nhiệt điện khí Ô Môn III, đã được phê duyệt đầu tư vào đầu tháng 8/2022.

Đại dự án khí Lô B được kỳ vọng sẽ hồi sinh ngành dịch vụ E&P của Việt Nam và PVS sẽ hưởng lợi lớn nhất từ sự kiện này.

Khi dự án Lô B được thông qua, CTCK TP. HCM (HSC) kỳ vọng PVS với tư cách là nhà thầu EPC chính sẽ nhận được hợp đồng tiềm năng trị giá 1,3 tỷ USD, tương đương 30,2 nghìn tỷ đồng trong giai đoạn 2023-2025.

Cùng với đó, GAS - nhà đầu tư chính của dự án đường ống Lô B/Ô Môn, sẽ vận chuyển tối đa 7 tỷ m3 khí tự nhiên/năm, tương đương khoảng 70-80% sản lượng khí đường ống hiện tại của Việt Nam. Song song, PVD sẽ thực hiện chiến dịch khoan dài hạn cho dự án Lô B với khả năng sinh lời cao hơn so với các hợp đồng trong khu vực.

Mặt khác, việc liên tục gia tăng sở hữu cổ phiếu PVD của nhóm quỹ do Dragon Capital quản lý phần nào cho thấy được tiềm năng tăng trưởng nhóm dầu khí trong thời gian tới khi các thông tin hỗ trợ dần lộ diện.

chi tạm ứng cho mẹ của Chủ tịch dù không tham gia điều hành Công ty")

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Ngành công nghiệp Đức suy yếu khiến loạt thành phố khốn đốn, học sinh phải nghỉ học")

.jpg "Nội chiến thâm sâu bên trong 2 gia tộc nức tiếng Hàn Quốc, con cháu mắc kẹt trong cuộc chiến giành quyền lực")