Thị trường chứng khoán Việt Nam đang trong giai đoạn hừng hực khí thế và vừa xác lập đỉnh mới trên 1.581 điểm. Tuy nhiên, nhiều cổ phiếu bluechips đầu ngành lại đứng ngoài cuộc vui, trong đó đáng chú ý là trường hợp của FPT. Cổ phiếu này đã giảm khoảng 20% so với đỉnh lịch sử hồi trung tuần tháng 1.

Khi thị trường bứt phá mạnh từ đầu tháng 7, FPT gần như dậm chân tại chỗ dưới áp lực bán ròng rất mạnh từ khối ngoại. Cổ phiếu này hiện đang bị khối ngoại xả 12 phiên liên tiếp, với tổng giá trị lên đến hơn 3.200 tỷ đồng. Xu hướng này khiến FPT hở room ngoại đến 140 triệu cổ phiếu (hơn 9% vốn điều lệ), con số kỷ lục trong nhiều năm qua.

Thực tế, không chỉ riêng FPT, nhóm cổ phiếu công nghệ như CMG, ELC, VNZ,… cũng có hiệu suất thua xa VN-Index, thậm chí đi lùi từ đầu năm. Một phần nguyên nhân đến từ áp lực chốt lời mạnh khi nhóm công nghệ trước đó đã có một năm 2024 đầy rực rỡ. Bên cạnh đó, chính sách tiền tệ nới lỏng khiến dòng tiền tập trung nhiều trên nhóm tài chính, bỏ quên nhiều nhóm ngành khác.

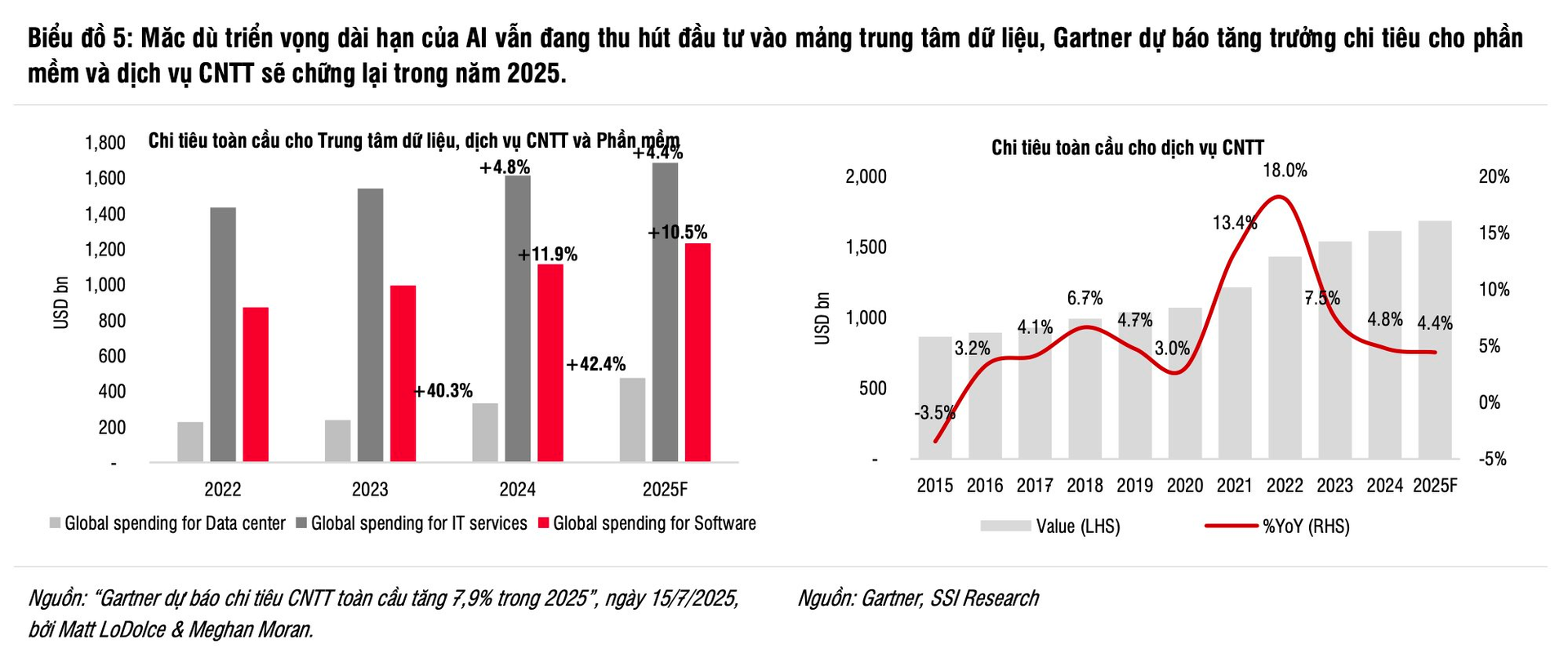

Ngoài ra, tình hình kinh doanh FPT còn gặp một số thách thức nhất định, đặc biệt trong lĩnh vực trụ cột của tập đoàn là công nghệ. Theo báo cáo phân tích mới đây của SSI Research, chi tiêu cho dịch vụ công nghệ thông tin (CNTT) bị điều chỉnh mạnh từ 9% xuống 4,4% svck, phản ánh lo ngại của doanh nghiệp toàn cầu về bất ổn vĩ mô.

Trong tháng 7/2025, Công ty tư vấn và nghiên cứu công nghệ Hoa Kỳ Gartner (Mỹ) đã hạ dự báo tăng trưởng chi tiêu CNTT toàn cầu năm 2025 xuống còn 7,9% svck (so với mức 9,8% vào tháng 1/2025). Tương tự, Tập đoàn Dữ liệu Quốc tế (IDC) cũng dự báo chi tiêu CNTT toàn cầu năm 2025 sẽ chỉ tăng trong khoảng 5-9% svck.

Trong nửa cuối 2025, SSI Research dự báo tăng trưởng lợi nhuận sau thuế (LNST) của FPT sẽ giảm tốc còn khoảng 15-16% svck. Áp lực chỉnh nhiều khả năng đến từ mảng công nghệ, khi tốc độ tăng trưởng giá trị hợp đồng ký mới trong nửa đầu năm đã chững lại. Trong khi đó, mảng viễn thông được kỳ vọng tiếp tục là động lực tăng trưởng chính, nhờ đẩy mạnh mở rộng thị phần tại các thành phố có mức độ phát triển thấp hơn (thay vì tập trung vào Đô thị loại I).

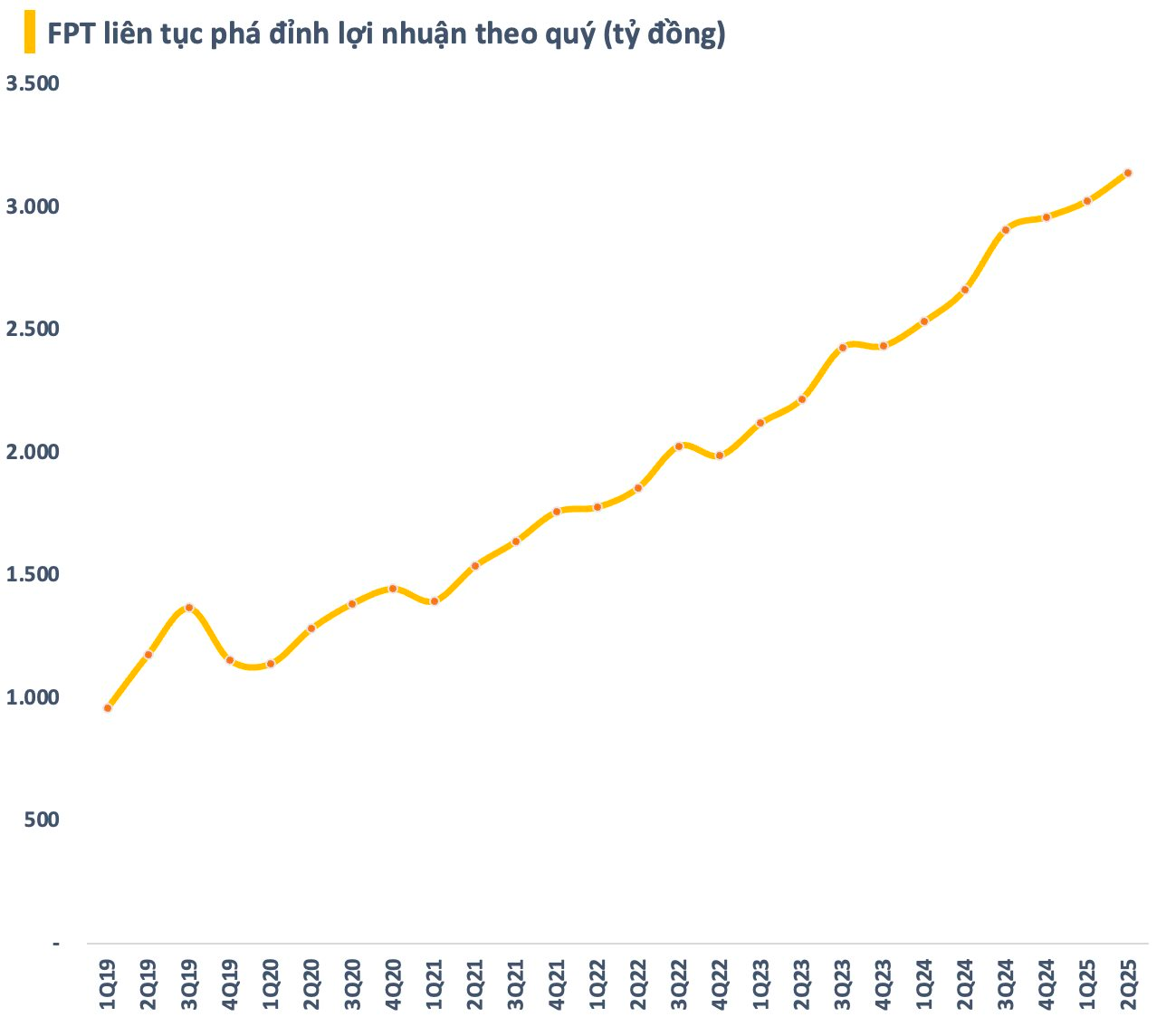

Trong 6 tháng đầu năm 2025, FPT ghi nhận doanh thu đạt 32.700 tỷ đồng (+11% svck) và lợi LNST đạt 5.300 tỷ đồng (+20% svck), LNTT tăng 19% svck. Riêng quý 2/2025, doanh thu tăng 9% và lợi nhuận sau thuế tăng 20% svck, cho thấy tăng trưởng doanh thu có phần chững lại nhưng lợi nhuận vẫn giữ đà tích cực.

Hai động lực chính thúc đẩy tăng trưởng là mảng công nghệ và viễn thông, với mức tăng trưởng doanh thu và LNTT lần lượt trong khoảng 11-14% svck và 15-19% svck. Tuy nhiên, so với năm ngoái, mảng công nghệ ghi nhận tăng trưởng doanh thu chậm lại còn 11% svck (so với 27% svck trong 6T24 và 24% svck cho cả năm 2024).

Theo SSI Research, diễn biến này là nguyên nhân chính khiến tăng trưởng tổng doanh thu chung của FPT bị chững lại, do mảng này hiện chiếm hơn 60% tổng doanh thu. Mặc dù đã nằm trong kịch bản dự báo của chúng tôi, kết quả thực tế vẫn thấp hơn kỳ vọng một chút, chủ yếu do thị trường APAC.

Tuy nhiên, FPT vẫn duy trì được biên lợi nhuận cải thiện nhờ quản trị chi phí hiệu quả (đặc biệt ở mảng viễn thông). Đồng thời, thu nhập cổ tức cao hơn kỳ vọng - chủ yếu từ khoản đầu tư vào TPBank (mã TPB) cũng góp phần giúp lợi nhuận tiếp tục tăng trưởng hai chữ số.

.jpg "Lộ diện phối cảnh \"Trống đồng hiện đại\": Sunshine Group xây trung tâm R&D 4 tỷ USD tại Đồng Nai, bao phủ gần 10 lĩnh vực công nghệ tương lai")