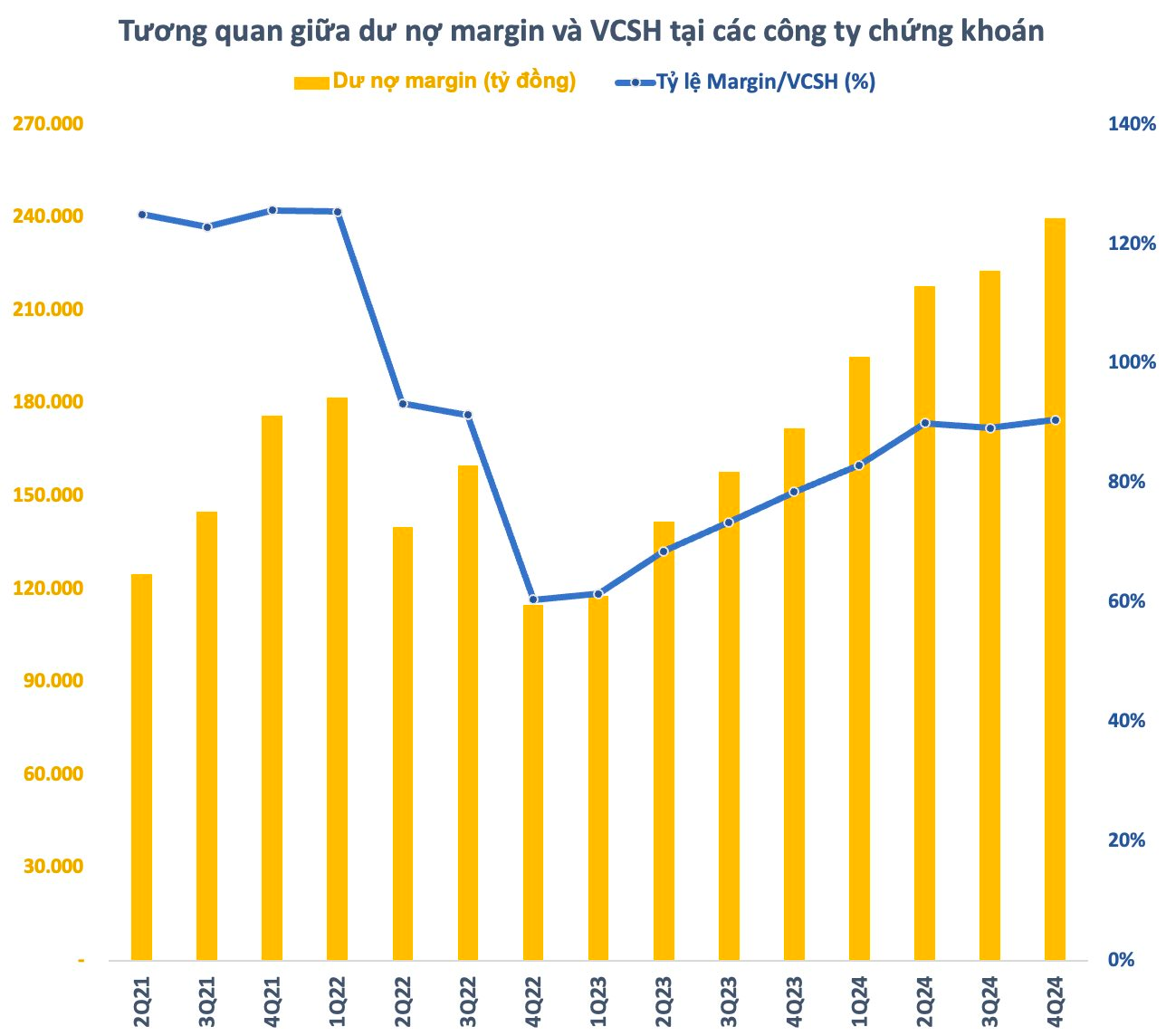

Theo thống kê, tính đến cuối năm 2024, dư nợ cho vay tại các công ty chứng khoán ước tính vào khoảng 245.000 tỷ đồng (~10 tỷ USD), tăng 13.000 tỷ so với cuối quý 3 trước đó và là mức cao kỷ lục từ trước đến nay. Trong đó, dư nợ margin ước tính khoảng 240.000 tỷ đồng, tăng 17.000 tỷ so với cuối quý 3 và cũng là con số cao nhất trong lịch sử chứng khoán Việt Nam.

Tại cùng thời điểm cuối quý 4/2024, tổng vốn chủ sở hữu nhóm CTCK vào khoảng 265.000 tỷ đồng, tăng khoảng 15.000 tỷ so với cuối quý 3 trước đó. Tỷ lệ Margin/VCSH tại ngày 31/12 nhích nhẹ lên mức 91%, cao nhất trong vòng 9 quý. Dù vậy, con số này vẫn còn thấp hơn nhiều so với giai đoạn VN-Index trên đỉnh 1.500 điểm hồi cuối 2021 đến đầu 2022.

Theo quy định, CTCK không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu tại cùng thời điểm. Với tỷ lệ Margin/VCSH tại ngày cuối năm 2024, các công ty chứng khoán ước tính còn đến 290.000 tỷ đồng có thể cho nhà đầu tư vay ký quỹ trong thời gian tới. Chưa bao giờ room margin còn nhiều như hiện nay.

Tuy nhiên, cần lưu ý rằng, con số này chỉ là tính toán trên lý thuyết và thực tế chưa bao giờ tỷ lệ Margin/VCSH toàn thị trường chạm đến ngưỡng 2 lần ngay cả trong giai đoạn giao dịch bùng nổ nhất. Bên cạnh đó, một số CTCK còn rơi vào tình trạng còn room nhưng hết nguồn do phân bổ vào các kênh khác như trái phiếu, giấy tờ có giá,… Hơn nữa, nhà đầu tư có thể vay thêm margin bao nhiêu còn phụ thuộc vào tài sản đảm bảo (bao gồm tiền và cổ phiếu) tương ứng.

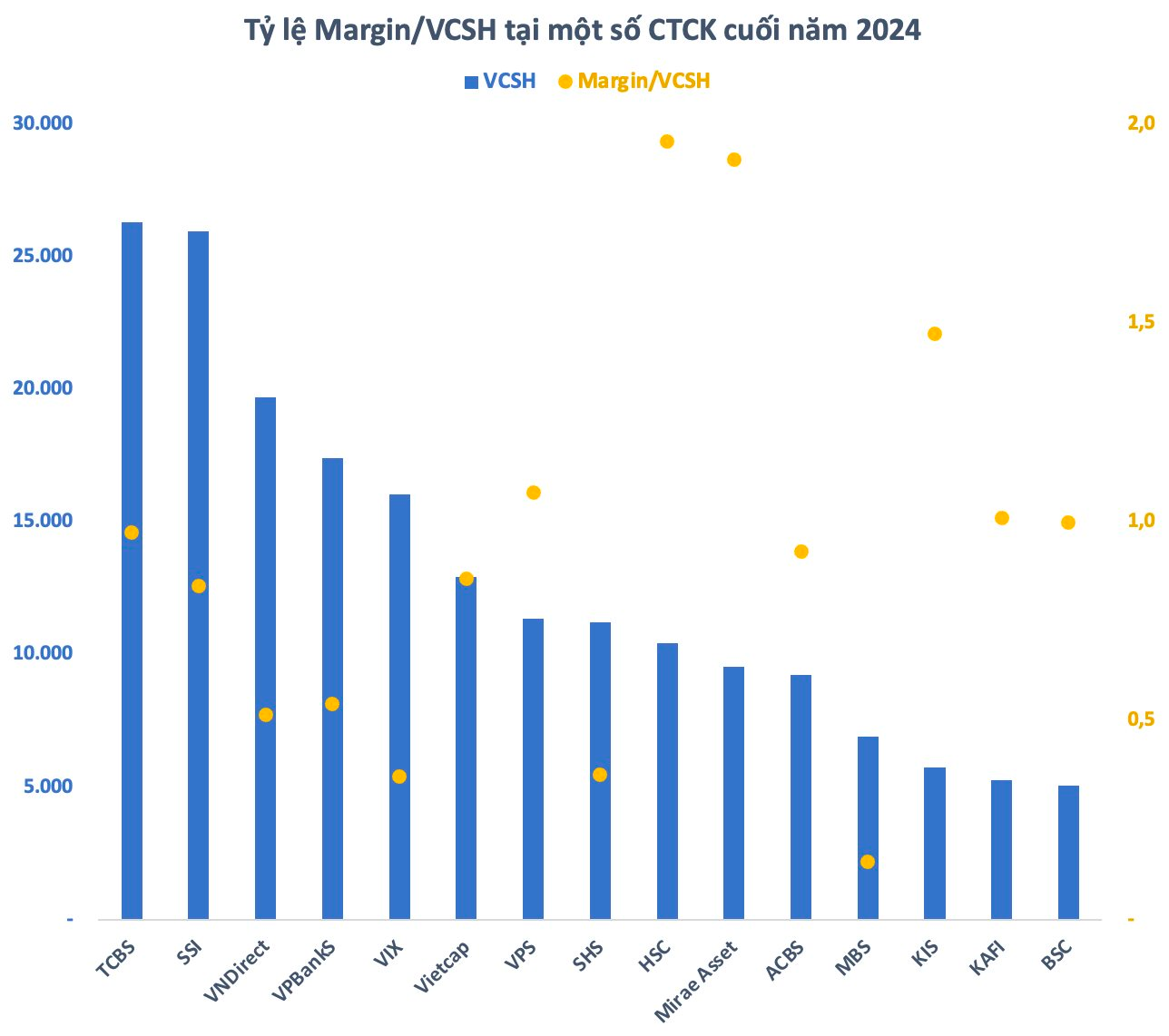

Nếu xét trên từng CTCK, có thể thấy mặt bằng tỷ lệ Margin/VCSH không cao, chủ yếu quanh mức 1 thập chí thấp hơn. 6 CTCK có VCSH lớn nhất ngành đều có tỷ lệ này dưới 1 lần, tức là còn rất nhiều room có thể cho vay dù dư nợ margin lập kỷ lục. Đây là kết quả của hoạt động tăng vốn thời gian qua bên cạnh khoản lợi nhuận giữ lại.

Mặt khác, một số cái tên như HSC, Mirae Asset, KIS có tỷ lệ này lên đến trên 150%. Trong đó, HSC là CTCK có tỷ lệ này cao nhất thị trường lên đến 190%. Đầu tháng 12 năm ngoái, Đại hội đồng cổ đông bất thường của HSC đã thông qua phương án phát hành cổ phiếu cho cổ đông hiện hữu nhằm tăng vốn điều lệ thêm 3.600 tỷ lên trên 10.800 tỷ đồng. Giữa làn sóng tăng vốn ồ ạt của các CTCK nội, nhóm CTCK ngoại lại có phần “im hơi, lặng tiếng”.

Cuộc đua tăng vốn chắc chắn sẽ là xu hướng tất yếu đối với ngành chứng khoán. Không chỉ phục vụ cho nhu cầu đòn bẩy của nhà đầu tư trong nước, các CTCK sẽ phải không ngừng nâng cao năng lực về vốn để đảm bảo khả năng thanh toán cho nhà đầu tư nước ngoài sau khi Thông tư 68/2024/TT-BTC chính thức có hiệu lực từ 2/11/2024.

Cụ thể, nhà đầu tư tổ chức nước ngoài sẽ được đặt lệnh mua cổ phiếu không yêu cầu đủ tiền. CTCK thực hiện đánh giá rủi ro thanh toán của nhóm nhà đầu tư này để xác định mức tiền phải có khi đặt lệnh mua cổ phiếu theo thỏa thuận giữa 2 bên. Đây là một bước tiến quan trọng trong tiến trình nâng hạng thị trường chứng khoán Việt Nam.

Tăng vốn sẽ gia tăng năng lực tài chính và củng cố khả năng cạnh tranh cho các CTCK. Với nguồn vốn mới, CTCK có thể mở rộng hoạt động cho vay ký quỹ, nâng hạn mức cấp NPF cho nhà đầu tư tổ chức nước ngoài, đồng thời tham gia nhiều hơn vào hoạt động thu xếp vốn trong các thương vụ ngân hàng đầu tư.

.png "Bộ Xây dựng điều động, bổ nhiệm nhân sự tại 4 đơn vị trực thuộc")

.jpg "Thời đỉnh cao từng lãi 200 tỷ đồng, nay API chỉ đặt mục tiêu lợi nhuận 2026 gần 73 tỷ đồng, Chủ tịch nói gì?")