Giấc mơ về kịch bản Goldilocks của Phố Wall có thể đã “tan thành mây khói” hoặc nhẹ hơn là “tiệm cận”.

“Goldilocks” là viễn cảnh nền kinh tế không quá “nóng” (lạm phát vượt tầm kiểm soát) nhưng cũng không quá “lạnh” (tăng trưởng trì trệ dẫn đến suy thoái). Tuy nhiên, nhiều chuyên gia cho rằng, cuộc họp chính sách tháng 9 của Fed vừa “dập tắt” hy vọng về kịch bản đó - vốn đã được phố Wall kỳ vọng cả năm nay, theo Business Insider (BI).

Chuyện gì vừa xảy ra?

Tiếp tục tăng lãi suất. Đó là những gì vừa xảy ra. Theo BI, Fed thậm chí đã phát tín hiệu rằng “có thể” họ sẽ duy trì phạm vi lãi suất chuẩn trên 5% cho đến năm 2024, đi ngược lại với kỳ vọng trước đó của các nhà đầu tư về việc hạ lãi suất ngay từ quý I của năm tới.

Phản ứng trên thị trường chứng khoán và trái phiếu diễn ra “dữ dội”. Các nhà đầu tư không mấy thuận lợi khi chứng kiến lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng từ 1,1% vào tháng 1/2021 lên 4,84% như hiện nay.

Đây là một tác động lớn cho toàn bộ nền kinh tế. Điều này khiến các nhà đầu tư và người tiêu dùng ngày càng lo ngại rằng có thể sẽ có điều gì đó trong nền kinh tế sắp bị “phá vỡ”.

Biến động

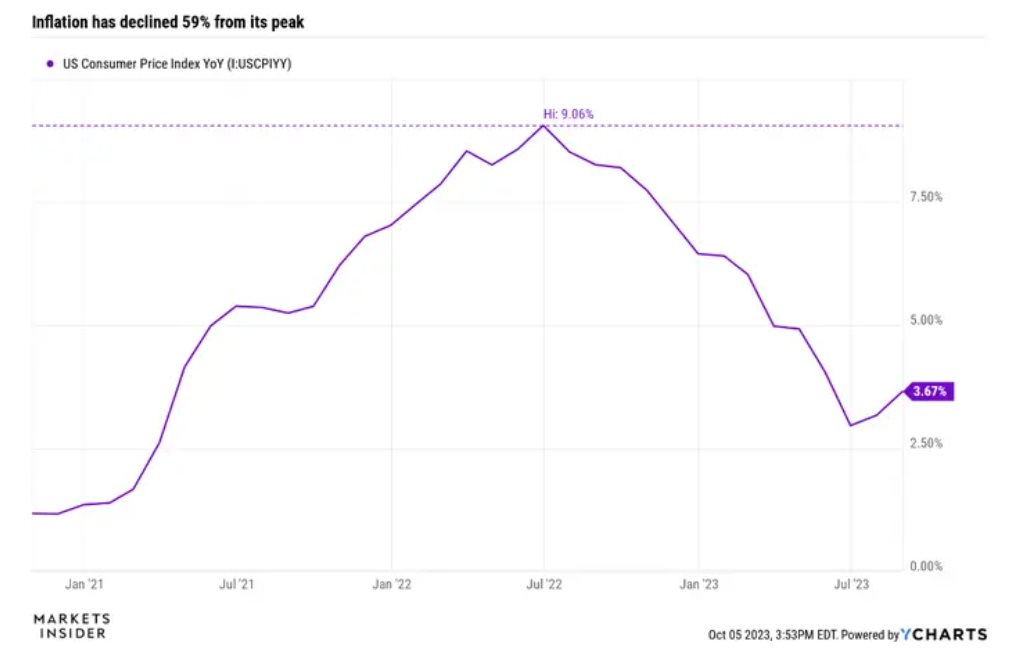

Sau lần tăng lãi suất vào tháng 9, các nhà đầu tư đã rất lo lắng về chính sách “dai dẳng” của Fed, ngay cả sau khi lạm phát đã giảm từ mức đỉnh 9% vào tháng 6 năm 2022 xuống còn khoảng 3% vào tháng 7. Nhiều chuyên gia còn cho rằng có thể sẽ có một cuộc hạ cánh cứng.

Thực tế, nền kinh tế Mỹ đã có thời gian không mấy “vui vẻ” khi lãi suất tăng vọt vào đầu năm nay, gây ra tổn thất lớn tại các ngân hàng khu vực - một phần dẫn đến sự sụp đổ của Silicon Valley Bank. Vào thời điểm đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm ở mức dưới 4%. Giờ đây, con số này là gần 5%.

Trái phiếu kỳ hạn 10 năm trở lên đã giảm 46% kể từ khi đạt đỉnh vào tháng 3/2020. Loại trái phiếu này đã “tiệm cận” với mức sụt giảm 49% của thị trường chứng khoán Mỹ sau vụ vỡ bong bóng dot-com năm 2000. C

hưa hết, trái phiếu kỳ hạn 30 năm còn giảm 53%, gần với mức sụt giảm 57% của thị trường chứng khoán trong thời kỳ khủng hoảng tài chính. Điều này cho thấy những rủi ro của việc nắm giữ trái phiếu dài hạn.

Trong khi đó, người tiêu dùng đang bị đẩy đến “giới hạn”. Nợ thẻ tín dụng đã tăng lên hơn 1 nghìn tỷ USD, tỷ lệ quá hạn thanh toán đối với các khoản vay mua ô tô và thẻ tín dụng đang gia tăng, chương trình thanh toán nợ vay sinh viên cũng đang được nối lại trong tháng này, lãi suất thế chấp gần 8% cũng khiến hy vọng mua nhà của thế hệ Y trở nên khó khăn.

“Người tiêu dùng đang trở nên thận trọng hơn trong việc chi tiêu của mình khi họ tiếp tục phải đối mặt với ba khó khăn, bao gồm lạm phát tăng cao, lãi suất cao hơn và thị trường lao động cũng như mức tăng thu nhập chậm lại. Việc khôi phục các khoản vay dành cho sinh viên từ ngày 1/10, khoản tiền tiết kiệm từ gói hỗ trợ từ thời đại dịch đã cạn kiệt cùng thắt chặt các điều kiện tín dụng sẽ tiếp tục đè nặng lên khả năng chi tiêu của người tiêu dùng trong năm tới”, nhà kinh tế trưởng Greg Daco của EY cho biết vào tháng trước.

Liệu có tạm biệt kịch bản “hạ cánh mềm”?

Một số CEO, nhà kinh tế và các chuyên gia đầu tư đã cảnh báo từ năm 2022 rằng: Suy thoái kinh tế là điều sẽ xảy ra khi nào chứ không phải liệu có xảy ra hay không.

Tuy nhiên, thực tế, người tiêu dùng lại khiến thị trường ngạc nhiên. Dù lãi suất cao, nền kinh tế vẫn chứng minh sức mạnh “kiên cường” khi họ tiếp tục làm việc và quẹt thẻ tín dụng. Báo cáo việc làm mới nhất cho thấy Mỹ đã có thêm 336.000 việc làm mới chỉ trong tháng 9 - con số gấp đôi dự đoán.

Nhưng mặt khác, chúng ta cũng phải chú ý rằng, chỉ trong vài tuần ngắn ngủi, có vẻ như Fed đã xóa đi viễn cảnh về một cuộc “hạ cánh mềm” chỉ bằng “câu thần chú”: lãi suất có thể cao hơn trong thời gian dài hơn.

“Chúng ta đang gặp một cuộc khủng hoảng. Nếu bạn nằm trong S&P 500, bạn sẽ không gặp khó khăn gì trong việc tài trợ cho doanh nghiệp của mình. Nhưng bạn sẽ chẳng thể nói điều đó với doanh nghiệp nhỏ nữa. Chi phí vốn đã tăng vọt”, Kevin O'Leary của Shark Tank cho biết vào tháng trước.

Chi phí vốn tăng cao là một lý do lớn khiến các vụ phá sản doanh nghiệp ở Mỹ tăng cao. Một số nhà kinh tế của Bloomberg thậm chí còn dự đoán có thể sẽ xảy ra một cuộc suy thoái vào những ngày đầu năm 2024.

Chuyện gì xảy ra tiếp theo?

Con đường để nền kinh tế hạ cánh mềm đã bị thu hẹp. Để kịch bản Goldilocks xuất hiện, Fed cần phải nhìn nhận rằng họ đã có những việc làm đem lại kết quả tốt để kiềm chế lạm phát trong 2 năm qua, ngay cả khi thị trường việc làm vẫn mạnh mẽ.

Họ cũng phải thừa nhận rằng lãi suất hiện đã “đủ” và động thái chính sách tiền tệ tiếp theo không phải là tăng lãi suất mà là tạm dừng, sau đó là cắt giảm. Mặt khác, có thể những bất ổn xung quanh các cuộc đình công của người lao động và khả năng chính phủ đóng cửa sẽ khiến Fed suy nghĩ tới việc ngừng tăng lãi suất.

Nếu lạm phát tiếp tục giảm thì nhiệm vụ của Fed đã hoàn thành. Nhưng nếu Fed tiếp tục tiến tới với nhiều đợt tăng lãi suất hơn, thì các nhà đầu tư có thể nói lời tạm biệt với kịch bản hạ cánh mềm và chào đón một cuộc suy thoái.

Tham khảo BI

.png "11 lần tăng lãi suất không cản nổi các doanh nghiệp “say mê vay nợ”: Thông điệp của FED đang không được lắng nghe?")

.png "Nhà đầu tư chú ý: Hơn 1,2 tỷ cổ phiếu có thể phải rời sàn")

.png "Thị trường hàng hoá 2/7: Heo hơi giảm diện rộng, gạo và hồ tiêu tiếp tục đi ngang")

, hàng triệu người dân ở TP giàu nhất Việt Nam được miễn phí sử dụng 1 dịch vụ")

.png "Tổng Giám đốc một doanh nghiệp dầu khí xin từ nhiệm")