Julie Guntrip, chuyên gia về sức khỏe tài chính tại Jenius Bank, Mỹ, chỉ ra rằng nhiều người thuộc tầng lớp trung lưu thường bỏ qua một số bước quan trọng trong quản lý tiền bạc. Những sai lầm tưởng chừng nhỏ này có thể khiến họ bỏ lỡ cơ hội tích lũy được đến cả vài tỷ đến chục tỷ đồng (quy đổi tiền VNĐ) khi đến tuổi nghỉ hưu.

Dưới đây là bốn sai lầm phổ biến nhất, từ đó chỉ ra những bí quyết giúp bạn tiết kiệm hiệu quả hơn nếu sớm nhận ra.

Sai lầm 1: Bắt đầu tích lũy quá muộn

Sai lầm lớn nhất mà nhiều người mắc phải là trì hoãn việc tiết kiệm cho tuổi già.

Khi còn trẻ, nhiều người nghĩ rằng nghỉ hưu là chuyện quá xa vời nên không cần lo lắng sớm. Có thể họ đã đọc được hoặc nghe được những lời khuyên từ những người có kinh nghiệm, nhưng thường thì nhiều người bỏ qua. Chính sự trì hoãn này khiến họ phải trả nhiều cái giá rất đắt khi tuổi già bắt đầu đến.

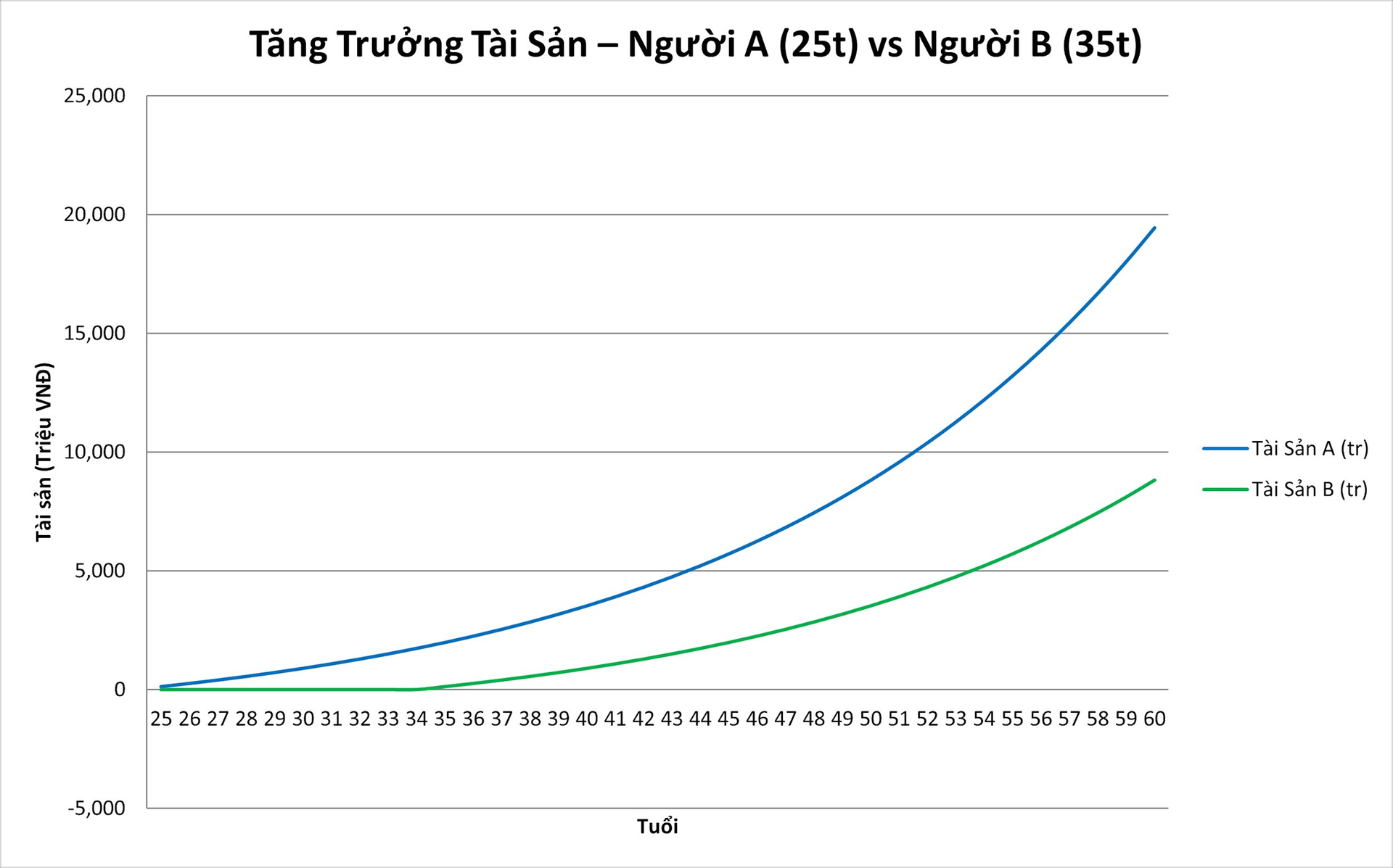

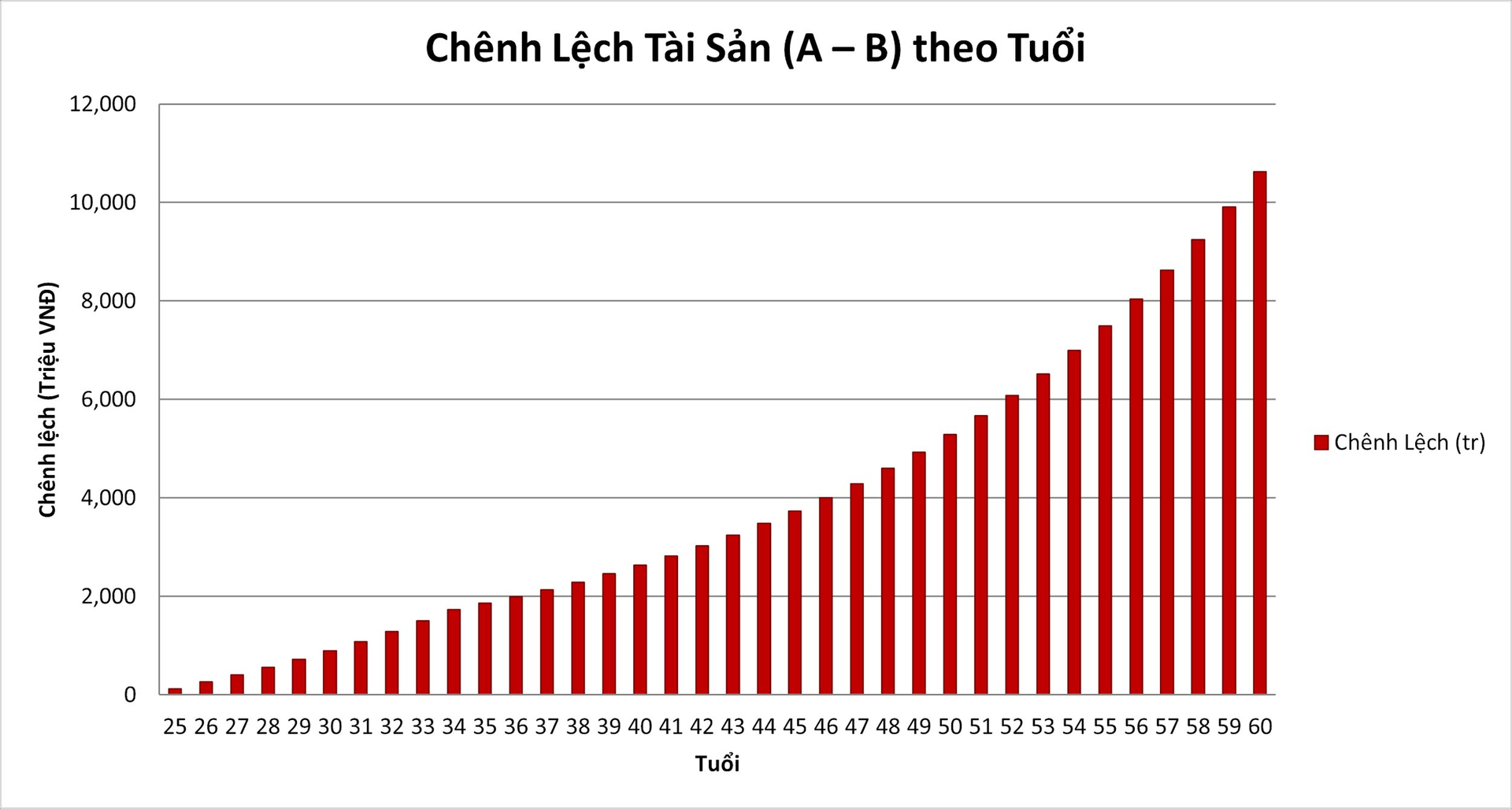

Theo các chuyên gia, sức mạnh lớn nhất của việc tiết kiệm nằm ở lãi kép – tức tiền sinh ra tiền theo thời gian. Chỉ cần bắt đầu sớm hơn 10 năm, số tiền tích lũy khi nghỉ hưu có thể tăng thêm hàng trăm nghìn USD. Ví dụ, nếu một người tiết kiệm 300 USD mỗi tháng từ năm 25 tuổi thay vì từ 35 tuổi, đến khi nghỉ hưu họ có thể có nhiều hơn khoảng 300.000–400.000 USD (tương đương khoảng gần 8 đến hơn 10 tỷ VNĐ). Điều đáng chú ý là sự chênh lệch này không phải vì tiết kiệm nhiều hơn, mà vì tiền có thêm thời gian để sinh lời.

Liên hệ sang bối cảnh ở Việt Nam. Giả định một người A tích lũy ít nhất 10 triệu/tháng, từ năm 25 tuổi, còn một người B tích lũy chậm hơn 10 năm, từ năm 35 tuổi. Giả sử lãi suất gửi ngân hàng trung bình là 7% một năm trong suốt chu kỳ gửi, và cả 2 tiết kiệm đến năm 60 tuổi. Kết quả là, số tiền người A có được sẽ nhiều hơn người B là hơn 10 tỷ đồng.

Cần nhắc lại sự chênh lệch này không phải vì tiết kiệm nhiều hơn, mà vì tiền có thêm thời gian để sinh lời.

Và tất nhiên, số tiền chênh lệch càng cao hơn nữa nếu số tiền tích lũy hàng tháng nhiều hơn 10 triệu đồng. Ví dụ nêu trên cũng chỉ giả định ở gửi tiết kiệm ngân hàng, chưa bàn đến các hình thức đầu tư hay thương mại khác.

Bài học: Cần bắt đầu càng sớm càng tốt, dù chỉ với số tiền nhỏ.

Sai lầm 2: Không tăng mức tiết kiệm khi thu nhập tăng

Một sai lầm phổ biến khác là để các loại chi phí tăng theo thu nhập, thay vì tăng mức tích lũy.

Khi nhận được tăng lương, nhiều người lập tức nâng cấp chi tiêu: mua sắm nhiều hơn, đi du lịch nhiều hơn hoặc thay đổi lối sống. Hiện tượng này được gọi là “lạm phát lối sống” – kẻ thù thầm lặng của việc tích lũy tài chính.

Các chuyên gia khuyến nghị rằng mỗi khi thu nhập tăng, hãy dành một phần nhỏ của mức tăng đó cho quỹ hưu trí. Chỉ cần tăng tỷ lệ tiết kiệm thêm khoảng 1% mỗi năm cũng có thể giúp tài sản tích lũy tăng đáng kể theo thời gian.

Một nguyên tắc tham khảo thường được đưa ra:

30 tuổi nên có số tiền tiết kiệm tương đương 1 lần thu nhập năm

40 tuổi nên có khoảng 3 lần thu nhập năm

Khi nghỉ hưu nên có khoảng 10 lần thu nhập năm

Tuy nhiên, nhiều người không đạt được các mốc này vì họ không tăng mức tiết kiệm khi thu nhập tăng.

Bài học: Mỗi lần tăng lương hay tăng thu nhập, hãy tăng cả khoản tiết kiệm.

Sai lầm 3: Không điều chỉnh kế hoạch khi cuộc sống thay đổi

Nhiều người lập kế hoạch tài chính một lần rồi… quên luôn. Nhưng cuộc sống không đứng yên: kết hôn, sinh con, thay đổi công việc hay chuyển nơi ở đều có thể ảnh hưởng lớn đến khả năng tiết kiệm.

Nếu kế hoạch tài chính không được cập nhật, nó nhanh chóng trở nên lỗi thời.

Các chuyên gia khuyến nghị nên xem lại kế hoạch tiết kiệm và đầu tư ít nhất mỗi năm một lần. Việc này giúp bạn đảm bảo rằng các mục tiêu tài chính vẫn phù hợp với hoàn cảnh hiện tại.

Bài học: Hãy coi kế hoạch tài chính là một “tài liệu sống”, cần cập nhật thường xuyên.

Sai lầm 4: Chỉ tập trung vào con số, quên mục tiêu tự do tài chính

Sai lầm cuối cùng không phải là vấn đề kỹ thuật, mà là vấn đề tâm lý.

Nhiều người coi tiết kiệm cho hưu trí chỉ là việc đạt được một con số nhất định. Nhưng theo các chuyên gia, mục tiêu thật sự của việc tích lũy không chỉ là nghỉ hưu ở tuổi 65, mà là tạo ra sự tự do trong tương lai.

Tiết kiệm sớm có thể mang lại nhiều lựa chọn hơn trong cuộc sống: nghỉ hưu sớm, chuyển sang công việc yêu thích, nghỉ ngơi một thời gian để học tập hoặc làm điều mình đam mê; đặc biệt, đầu tư sinh lời nếu cơ hội tốt xảy ra và bản thân có đủ hiểu biết, kỹ năng tài chính.

Khi nhìn nhận việc tiết kiệm theo góc độ “tự do lựa chọn”, động lực tích lũy sẽ mạnh mẽ hơn rất nhiều so với việc chỉ chạy theo một con số tài chính vô hồn.

Bài học: Hãy coi tiết kiệm là cách mua lấy sự tự do cho tương lai.

Tránh được 4 sai lầm này, bất kỳ ai cũng có thể xây dựng nền tảng tài chính vững chắc hơn cho tuổi già. Và đôi khi, bí quyết tiết kiệm hiệu quả nhất không phải là kiếm nhiều tiền hơn – mà là bắt đầu sớm, kiên trì và điều chỉnh đúng lúc.

* Theo Nasdaq

.png "Bitcoin rơi xuống thấp nhất 20 tháng, các cá voi ồ ạt \"xả hàng\"")

.png "Các thiết bị bay không người lái đang tạo ra cuộc cách mạng trong ngành dịch vụ Trung Quốc như thế nào?")

.png "Imexpharm (IMP) thay đổi nhân sự cấp cao, bổ nhiệm 2 thành viên quốc tịch Trung Quốc")