Tổng quan tình hình kinh tế quý III/2023 và 9 tháng đầu năm

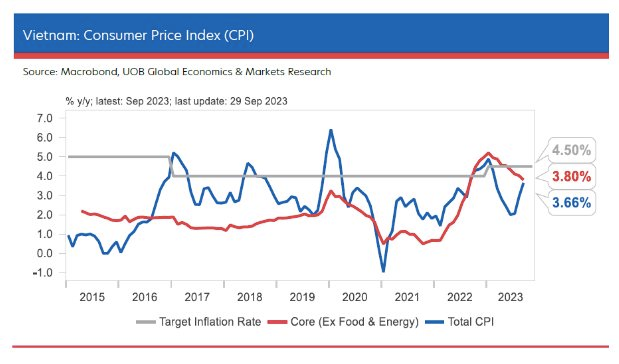

Theo UOB, tốc độ tăng trưởng GDP thực tế của Việt Nam tiếp tục tăng 5,33% so với cùng kỳ trong quý III/2023, từ mức 4,14% so với cùng kỳ trong quý II/2023. Điều này được hỗ trợ bởi những cải thiện trong hoạt động thương mại và sản lượng sản xuất chế tạo cùng với các hoạt động trong nước. Kết quả gần với mức kỳ vọng của UOB (5,6%) và cao hơn kết quả cuộc thăm dò của Bloomberg là 5,0%.

Vốn FDI đã đăng ký (hoặc cam kết), là một chỉ số mang tính tương lai cho vốn FDI giải ngân, tăng 7,7% so với cùng kỳ trong tháng 9 ở mức 20,2 tỷ USD, vượt mức 18,8 tỷ USD được ghi nhận trong cùng kỳ năm 2022. Singapore là nguồn đầu tư lớn nhất trong số vốn FDI đăng ký ở mức 4 tỷ USD, tiếp theo là Trung Quốc (2,9 tỷ USD). Lĩnh vực sản xuất vẫn là điểm đến hàng đầu, thu hút hơn 14 tỷ USD so với đầu năm, tăng 15,5% so với cùng kỳ.

Ở trong nước, chi tiêu của người tiêu dùng dường như đã lấy lại đà tăng trưởng, với thương mại bán lẻ tổng thể đã tăng 9,4% so với cùng kỳ trong tháng 9 sau khi dao động dưới mức 7% trong 3 tháng trước đó và là tháng tốt nhất kể từ tháng 4/2023.

Doanh số bán lẻ tăng 7,4 % so với cùng kỳ trong tháng 9, cũng là mức tăng lớn nhất kể từ tháng 4/2023 trong khi sản lượng thương mại dịch vụ và lưu trú tăng 34,7% trong tháng 9 sau khi dao động quanh mức 5-10% trong 4 tháng trước đó, cho thấy hoạt động du lịch đang tăng tốc.

Về tình hình đăng ký doanh nghiệp, theo Cushman & Wakefield, cả số lượng DN vào thị trường và số lượng DN rời thị trường đều ghi nhận tăng so với cùng kỳ. Trong 9 tháng đầu năm 2023, số lượng doanh nghiệp đăng ký mới và hoạt động trở lại đạt 165,2 nghìn, tăng 1,2% so với cùng kỳ. Trong khi đó, số lượng DN tạm ngừng hoạt động và giải thể ghi nhận ở mức 135,1 nghìn, tăng 19,9% so với cùng kỳ.

“Mặc dù tình hình kinh doanh khó khăn vẫn tiếp diễn, với số lượng DN tạm ngừng hoạt động vẫn cao, khảo sát các DN ngành chế biến – chế tạo của Tổng cục Thống kê đã chỉ ra xu hướng kinh doanh tích cực hơn.

Trong quý III/2023, khoảng 30% DN đánh giá tình hình hoạt động tốt hơn so với quý trước và 39% DN dự kiến tình hình sẽ tốt hơn trong quý IV. Đáng chú ý, 32.4% DN đánh giá tình hình hoạt động khó khăn hơn so với quý trước, nhưng chỉ có 23.7% DN dự kiến tình hình hoạt động trong quý IV sẽ khó khăn hơn”, theo bà Trang Bùi – Tổng giám đốc Cushman & Wakefield Việt Nam.

Trong 9 tháng đầu 2023, tổng mức bán lẻ và doanh thu dịch vụ đạt 4.567,8 nghìn tỷ đồng, tăng 9.7% theo năm. Trong đó, doanh thu từ bán lẻ hàng hóa chiếm 78% tổng doanh thu, đạt 3.572,1 nghìn tỷ đồng, tăng 8.4% so với cùng kỳ.

Lượng khách quốc tế đến Việt Nam đạt 8,9 triệu trong 9 tháng đầu 2023 cao gấp 4,7 lần so với cùng kỳ. Tuy nhiên, con số này chỉ tương đương 69% so với thành tích năm 2019. Tuy vậy, lượng khách này đã vượt mức chỉ tiêu của Việt Nam trong năm 2023 (chào đón 8 triệu lượt khách quốc tế). Việt Nam dự kiến sẽ chào đón tổng cộng 10 – 12 triệu khách quốc tế, tính đến cuối năm 2023.

.jpg)

Các TTTM tại TP.HCM đang chuyển đổi mục đích sử dụng hoặc cải tạo và tái cơ cấu mặt bằng

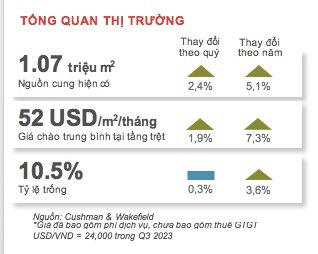

Cũng theo Cushman & Wakefield, trong quý III/2023, giá chào thuê trung bình tại tầng trệt ở khu vực TP.HCM được ghi nhận ở mức 52 USD/m2/tháng, tăng 1,9% theo quý và 7,3% theo năm, chủ yếu do sự ra mắt các nguồn cung mới và nguồn cung được cải tạo trong các quý gần đây.

Tỷ lệ lấp đầy đạt khoảng 89,5%, giảm 0,3% theo quý và 3,6% theo năm, do các nguồn cung mới chưa hoàn toàn lấp đầy, quá trình cải tạo và tái cơ cấu mặt bằng cho thuê tại một số trung tâm thương mại vân đang diễn ra, cũng như do sự thay đổi của một số khách thuê có diện tích lớn.

Quý III/2023 cũng chào đón sự trở lại của Hùng Vương Plaza (25.000 m2) - Quận 5, thu hút đa dạng khách thuê - trong đó gồm những thương hiệu mới đến với thị trường Việt Nam như Jin Din Rou, Charles Tyrwhitt, Lush… Bên cạnh đó, xu hướng tái cấu trúc mặt bằng kinh doanh cũng đang diễn ra tại một số trung tâm thương mại cũ, hứa hẹn mang đến một trải nghiệm mua sắm mới đến với khách hàng.

“Nhìn chung, Việt Nam hiện được xem là một thị trường bán lẻ đầy hứa hẹn. Trong thời gian gần đây, nhiều thương hiệu quốc tế đã khai trương cửa hàng đầu tiên, cửa hàng flagship tại các thành phố lớn, cũng như mở rộng về các tỉnh thành khác trên cả nước.

Nguồn cung mới tại TP.HCM và Hà Nội ra mắt trong quý này đã đạt được tỷ lệ lấp đầy cao, cho thấy thị trường vẫn có nhu cầu cao đối với mặt bằng bán lẻ được phát triển và quản lý tốt, nhằm đáp ứng những thương hiệu lớn đang muốn mở rộng tại Việt Nam”, đại diện Cushman & Wakefield Việt Nam vẫn rất lạc quan về thị trường.

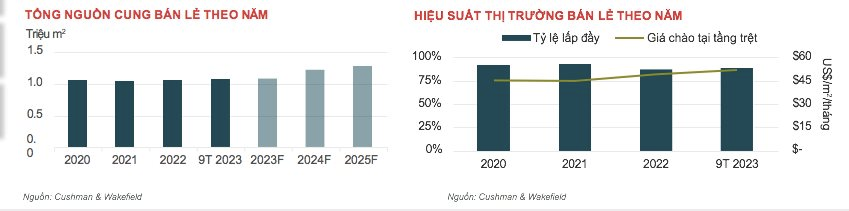

Còn theo Savills, nguồn cung bán lẻ trong quý III/2023 có giảm nhẹ. Cụ thể: nguồn cung ở mức 1,5 triệu m2 sàn giảm 2% theo quý và 1% theo năm. Nguồn cung ở khu vực ngoài trung tâm chiếm 91% tổng nguồn cung.

Hiện đã có khoảng 3.700 m2 sàn từ nguồn cung của trung tâm thương mại đã được chuyển đổi thành văn phòng và gần 600 m2 sàn nguồn cung của khối đế bán lẻ đã được rao bán. Các dự án này nằm trong khu vực nội thành với lưu vực bán lẻ hạn chế hoặc hoạt động không hiệu quả.

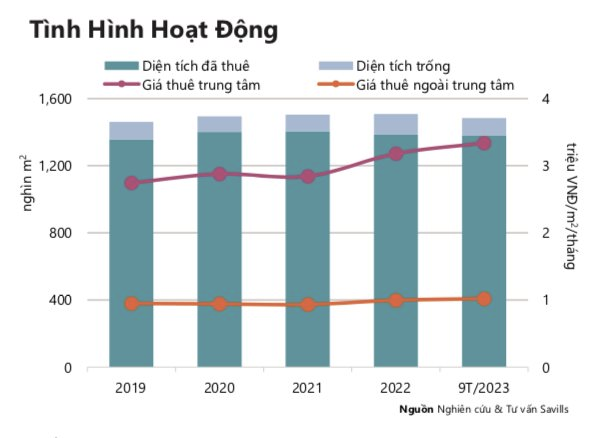

Bên cạnh đó, công suất của thị trường TP.HCM trong quý III/2023 khá ổn định. Công suất vẫn được duy trì ở mức 91%, không đổi theo quý và giảm 1 điểm phần trăm theo năm.

Giá thuê khu vực ngoài trung tâm tăng 1% theo quý lên 1 triệu VNĐ/m2/tháng sau khi hai dự án giảm nguồn cung là Pandora City và Cantavil Premier có giá thấp hơn -30% so với giá trung bình của thị trường. Hầu hết các chủ nhà tại khu vực trung tâm vẫn tự tin với giá thuê cao ổn định ở mức 3,3 triệu VNĐ/m2/tháng, cao gấp 3 lần so với khu vực ngoài trung tâm.

Đặc biệt, Savills cũng ghi nhận sự chật vật của khối đế bán lẻ. Theo đó, khối đế bán lẻ là phân khúc có sự dao động nhất trong hơn một thập kỷ. Từ khi đạt đỉnh 100% vào năm 2010, công suất đã có sự biến động và giảm 2 điểm phần trăm xuống còn 80% trong quý III/2023. Giá thuê giảm 6% mỗi năm xuống còn 0,8 triệu VNĐ/m2/tháng.

Gần 90% nguồn cung của các dự án khối đế bán lẻ trong 5 năm qua được tập trung chủ yếu ở khu vực nội thành hoặc ngoại thành nằm trong dự án căn hộ tầm thấp đến tầm trung. Chủ đầu tư có xu hướng tập trung vào các sản phẩm nhà ở dẫn đến các ô bán lẻ ở khối đế có thiết kế kém và tiếp thị chưa hiệu quả.

“Trong quý III/2023, lượng tiêu thụ âm 32.192 m2 sàn do nguồn cung giảm và chủ nhà chuyển đổi khu vực bán lẻ thành văn phòng.

Tuy nhiên, do nền kinh tế trong nước vẫn duy trì đà tăng trưởng tích cực, điều đó đã thúc đẩy các thương hiệu mới tiếp tục gia nhập và mở rộng ở khu vực ngoài trung tâm”, bà Cao Thị Thanh Hương – Quản lý cấp cao Bộ phận nghiên cứu thị trường – Savills TP.HCM cho biết.

Theo khảo sát các giao dịch thuê của Savills trong quý III/2023, khách thuê dịch vụ ăn uống (F&B) chiếm 37% tổng diện tích thuê, thời trang chiếm 24% thị phần; sức khỏe & làm đẹp và giải trí chiếm 13% thị phần mỗi loại. Diện tích thuê trung bình 357 m2 sàn ở TP.HCM.

Nhờ mật độ dân số cao và mức giá thuê đa dạng hơn, khu vực ngoài trung tâm tiếp tục có các giao dịch mở rộng lớn; Dragon Golf Land thuê hơn 1.900 m2 sàn tại tòa nhà Long Sơn và Poseidon thuê 900 m2 sàn tại Vincom Plaza Phan Văn Trị.

Trong quý IV/2023, nguồn cung mới dự kiến ở mức 82.227 m2 sàn từ 4 dự án. Trong năm 2024, Vivo City, Giga Mall và Vincom 3/2 có kế hoạch cải tạo và thay đổi cơ cấu khách thuê để làm mới chu kỳ bán lẻ.

.jpeg "Việt Nam luôn là điểm đến rất hấp dẫn đối với các nhà bán lẻ")

.jpg "Được GS.TS Trần Đình Long ví như “vàng mọc trên đất”, loài cây này giúp một doanh nghiệp Việt vào Top 5 thế giới, doanh thu hơn 4.100 tỷ đồng/năm")

.jpg "Người mua bất động sản đổi \"khẩu vị\": Không còn tin lời hứa, xuống tiền dựa trên năng lực thực của chủ đầu tư")

.jpg "Robot do Vin Group tạo nên bất ngờ xuất hiện truyền cảm hứng tại lễ tốt nghiệp VinUni: “Tôi từng ngã nhiều lần trước khi biết đi”")