Nội dung chính:

- 3 ngân hàng thương mại nhà nước BIDV, VietinBank, Vietcombank tiếp tục giữ ngôi đầu về khoản dự phòng rủi ro cho vay khách hàng, tính đến cuối quý III/2022.

- Trong khi nhiều ngân hàng tăng mức dự phòng lên đến hơn 50%, số ít lại giảm dự phòng rủi ro.

Khi đánh giá một khoản vay có thể không thu hồi được, ảnh hưởng đến kết quả kinh doanh, các ngân hàng có giải pháp trích lập dự phòng rủi ro. Đó là hình thức ghi nhận trước một khoản chi phí có thể đến trong tương lai. Mặc dù trích lập dự phòng sẽ kéo tụt lợi nhuận của ngân hàng nhưng đây là giải pháp quan trọng để ngân hàng tăng trưởng mạnh mẽ và bền vững trong tương lai. Các khoản dự phòng này có thể được hoàn nhập khi ngân hàng thu hồi được nợ và chuyển thành lợi nhuận cho nhà băng.

10 ngân hàng dự phòng rủi ro cho vay khách hàng cao nhất hiện nay đều nằm trong nhóm 17 ngân hàng có tầm quan trọng hệ thống năm 2021 (theo Quyết định 397/QĐ-NHNN của Ngân hàng Nhà nước).

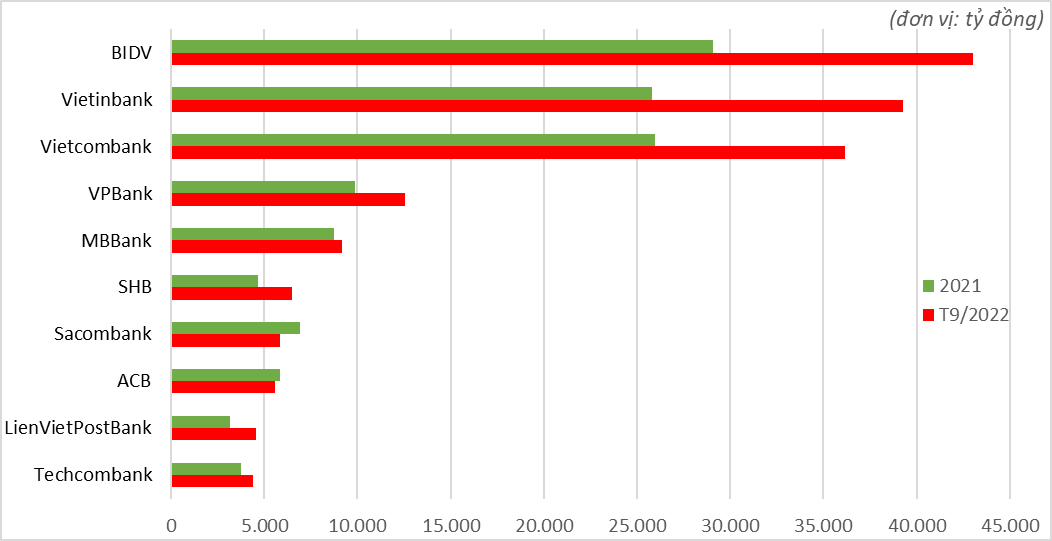

10 ngân hàng có mức dự phòng rủi ro cho vay khách cao nhất tại ngày 30/9. (Nguồn dữ liệu: FiinPro)

Dẫn đầu danh sách là 3 ngân hàng thương mại nhà nước: BIDV, VietinBank, Vietcombank. Khoản dự phòng rủi ro của 3 ngân hàng này cộng lại chiếm đến 71% tổng mức dự phòng của cả danh sách nói trên.

Đây cũng là 3 ngân hàng có dư nợ cho vay khách hàng cao nhất hệ thống tính đến cuối quý III. Ngoại trừ Agribank không công bố báo cáo tài chính quý III, các ngân hàng thương mại nhà nước vẫn giữ vững vị trí dẫn đầu về số dư cho vay và cả số tiền dự phòng rủi ro.

Áp sát top 3 là Ngân hàng VPBank với mức dự phòng rủi ro cho vay hơn 12.500 tỷ đồng. FE Credit, mảng cho vay tiêu dùng của VPBank khiến ngân hàng này luôn nằm trong nhóm những ngân hàng cho vay và dự phòng nhiều nhất hệ thống.

6 ngân hàng còn lại trong danh sách đều trích lập dự phòng rủi ro cho vay dưới 10.000 tỷ đồng.

8/10 ngân hàng đều tăng trích lập dự phòng

Tại ngày 30/9, 4 ngân hàng tăng trưởng trích lập dự phòng cao nhất lần lượt là VietinBank, BIDV, LienVietPostBank, SHB với mức tăng trên 40% so với đầu năm. Trong đó, chi phí dự phòng của VietinBank tăng hơn 52% so với đầu năm - mức tăng cao nhất top 10.

Một số ngân hàng đang trích lập dự phòng rủi ro cao gấp nhiều lần nợ xấu như BIDV, VietinBank, Vietcombank, MBBank, ACB, Techcombank,... Tỷ lệ Trích lập dự phòng/Nợ xấu cao là quyết định thận trọng của các ngân hàng. Quyết định này có thể khiến lợi nhuận hiện tại của ngân hàng bị suy giảm, nhưng có thể tạo ra nguồn lợi nhuận tương lai nếu các khoản nợ được thu hồi.

Theo Chứng khoán BIDV, tỷ lệ trích lập dự phòng cao hay thấp ở NHTM còn tùy thuộc khẩu vị và quan điểm của mỗi thành viên, do cơ chế phân loại nợ và trích lập dự phòng rủi ro có “độ mềm” và mở nhất định.

Cuối quý III, trong số 10 ngân hàng kể trên chỉ có Ngân hàng Sacombank và ACB giảm trích lập dự phòng so với đầu năm, lần lượt giảm 16% và 5%.

Số dư cho vay khách hàng của 10 ngân hàng trích lập dự phòng cho vay nhiều nhất hiện nay. (Nguồn dữ liệu: FiinPro)

Đáng chú ý, chất lượng nợ vay đang là điểm sáng trong bức tranh tài chính của Sacombank. Tại ngày 30/9, tổng nợ xấu của Sacombank giảm 34% so với đầu năm.

Hết quý III, nợ xấu tại nhiều ngân hàng có xu hướng tăng lên nhưng phần lớn vẫn đảm bảo mức quy định 3%. Thậm chí, một số ngân hàng như Techcombank, Vietcombank, Sacombank đều đang duy trì tỷ lệ nợ xấu dưới 1%.

Từ ngày 30/06/2022, Thông tư 14/2021/TT-NHNN về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng bị ảnh hưởng bởi dịch Covid-19 đã hết hiệu lực.

Chứng khoán Rồng Việt nhận định xác suất nợ xấu đang tăng cao hơn, tạo áp lực lên chi phí tín dụng trong các quý tiếp theo. Theo đó, những ngân hàng phân bổ tín dụng vào bất động sản cao (10%) sẽ chịu rủi ro hơn các ngân hàng khác, tuy nhiên mức độ rủi ro là không giống nhau.

Nợ xấu dễ dàng phát sinh, đặc biệt trong bối cảnh kinh tế khó khăn như hiện nay, các ngân hàng chủ động trích lập dự phòng hàng chục nghìn tỷ đồng có thể đảm bảo chất lượng tài sản và ổn định hệ thống về lâu dài.

*Số liệu sử dụng trong bài viết được FiinPro cập nhật từ báo cáo tài chính quý III/2022 được các ngân hàng công bố công khai.

bị phạt và mất tư cách công ty đại chúng do vi phạm trong công bố thông tin")

.jpg "Công ty luật \"vận hành bằng AI\" đầu tiên trên thế giới thắng hơn 200 triệu đồng tại tòa án")

: Định hình giai đoạn phát triển mới")